会计信息在投资决策中的锚定调整机制研究

2010-06-03 13:58:58周晓苏曲兴华

当代财经 2010年1期

边 泓,周晓苏,曲兴华

(南开大学 商学院,天津 300071)

现有会计准则下产生的会计信息是否更加具备决策有用性是会计学界长期关注的问题。在该领域的研究成果中,具有影响力的是以信息观为基础,并借助事件研究法进行的信息价值相关性研究。事件研究法能够检验信息在发布前后的短时间窗口中所引起的市场反应,若依据市场弱势有效假说,在这个短时间窗口之后,价格已经包含了企业所发布的会计信息。然而在没有新会计信息到达市场的时期,伴随着价格的起伏不定,历史性会计信息如何作用于投资决策过程这个问题始终没有得到很好的解释,①这使得对于会计信息决策有用性的研究,以及对检验会计准则实施效果的研究都显得不够完善。尤其是在我国目前的制度背景下,上市公司必须在每年的4月30日前按照预约的披露日期发布其上年度的财务报告,那么在每年5月至12月这个长时间段中,会计信息对投资决策发挥何种作用机制,以及哪类信息对定价决策更具影响力等问题,由于缺少有效的研究方法而无法获得令人信服的成果。随着2006年新企业会计准则的实施,对其实施效果的研究即将成为热点,为此本文尝试在计量观的成果基础上,利用投资者认知特征所形成的决策规律来进行针对长时间窗的会计信息对定价决策的有用性研究,并分析近几年来会计信息在我国投资者决策中作用机制的变化,检验2006年新企业会计准则的针对性,从而为日后检验其实施效果做出铺垫。

一、文献回顾及问题的提出

(一)信息观下的会计信息价值相关性

信息观的成果十分丰富,可以总结为以下几个方面。(1)会计信息在其发布前后的短时间内对交易价格产生的影响是显著的。如Beaver(1968)发现在公司年报披露的当周,其股价的波动幅度和交易量均显著地高于其他交易周;[1]陈晓、陈小悦和刘钊(1999)发现在股票盈余公告日附近确实有新的信息抵达市场,导致交易量发生波动。[2](2)会计盈利信息和股价变动是一种同步关系,在盈利公布之前,如果盈利变动为正,累计超常收益为正;如果盈利变动为负,累计超常收益为负。但是,在盈亏信息公布之后,累计超常收益趋于平稳,如Jones&Litzenberger(1970)的研究。[3](3)市场报酬不仅与会计盈余相关,而且与盈余水平存在更强的相关关系,同时包含这两个变量,比单独任何一个变量能更好地解释证券报酬,如Easton&Harris(1991)。[4]

对于哪些会计信息具备较强的价值相关性问题,目前的研究成果普遍认为会计盈余和净资产的账面价值的价值相关性较为明显。孙爱军、陈小悦(2002)发现在中国股票市场中,会计盈余对股票收益具有显著的解释能力,而且这种影响呈现不断增强的趋势。[5]陈信元、陈冬华、朱红军(2002)的研究发现,收益、净资产以及剩余收益指标都具有价值相关性。[6]而现金流量是否具有价值相关性,目前还存在争议。但LEV(1989)指出,对于短窗口(2-3天)研究来说,会计盈余对于证券价格变动的解释力只有2%~5%,而对于较宽(一个季度)和很宽(最长为两年)窗口的研究来说,会计盈余对证券价格的解释力也只有4%~7%。LEV认为,会计盈余对证券价格的解释力之所以这样低的原因在于会计盈余的低质量。[7]

(二)计量观下的股票定价模型

计量观的研究以Fisher的期望股利折现假说为基础,经过了多年的发展,Feltham和Ohlson在1995年依据剩余收益模型,借助线性信息动态假说,提出了式(1)所示的股票定价模型,[8]开创了通过历史会计信息进行股票定价的研究领域。

但值得注意的是,该模型并没有界定“非会计信息”变量vt的具体内容,而Ohlson也认为vt是无法事先观测的,因此该模型在实证研究中存在很大的局限性。[9]Dechow等人(1998)在研究模型中剔除了变量vt,[10]之后的一些研究或没有对vt进行考虑,或仅对vt进行了直觉上的表述,如Hand(2001)。[11]这种做法直接导致了利用该模型所进行的实证研究都没有获得令人满意的统计检验结果,从而被Ohlson视为是对Ohlson95模型在整体上是否具有经验检验意义的质疑。

在我国,陆宇峰(1999)利用我国1993-1997年的数据发现中国上市公司会计收益、净资产对股票价格具有一定的解释能力。[12]陆静等(2002)通过扩展的Felthem-Ohlson模型,比较会计盈余、现金流量与股票价格间的皮尔逊相关系数,得出每股收益比现金流量能更精确地解释股票价格的结论。[13]党建忠等(2004)提出基于Felthem-Ohlson股权估值修正模型,以1993-2001年所有A股上市公司作为研究样本,对股票价格的影响因素进行了检验,股票价格与所有设计的自变量之间的偏相关系数都通过了显著性水平为0.01的统计检验,股票价格回归模型的F检验也通过了0.01的显著性水平。[14]这些成果同样没有很好地解决vt所带来的影响问题。

(三)有待解决的问题

2006年新企业会计准则的出台是以决策有用目标日益受到推崇为背景的,若认为投资者及其他信息使用者利用会计信息是为了分析企业未来的经营状况,则必然要了解描述企业前一个会计期间经营成果的会计利润和描述企业前一个期间终点时刻资源状况的资产信息对于决策过程谁的作用更大。陈毓圭(2005)认为由于资产负债表完整地反映了企业现有的财务状况和能力,对于预计企业未来的发展具有更加稳健的作用,因此资产负债表在决策有用观中具有重要的地位。[15]这种认识促进了2006年新企业会计准则中计价方法朝着更加贴近资产与负债现实价值方向的发展。但其是否与近几年来我国投资者决策特点的变化相吻合,以及其实际的实施效果如何,都需要当前的研究给予全面和客观的回答。

一方面,以往的研究往往对投资者的有限理性决策特征重视不足,由市场风险不断增大而引发的投资者对会计信息的关注点所发生的变化,目前在我国还没有得到深入的分析;另一方面,事件研究法的弱点在于无法研究历史性的会计信息在一个较长的时间段中对决策所产生的影响,这一点恰好是计量观计价模型的优势所在。但是,如果不能控制或剔除非会计信息所带来的影响,我们便无法正确检验会计信息对投资者判断股票价格的影响,同时也无法判断在一个较长的时间段中,不同会计信息对价格的解释能力问题。以上所述的计价方面的文献,只有个别文献的1996年样本的回归拟合优度达到了0.6,其余都比较低,②若无法达到良好的回归结果,则对结论的说服力将产生很大的影响。本文的研究将起始于寻找一条研究长时间窗中会计信息对价格作用机制的有效途径,进而分析近年来不同会计信息在我国投资者决策过程中的作用及其对价格影响力的变化情况。

二、研究设计和假设

行为经济学将投资者看作是有限理性的社会人,他们启发式的认知方式使得市场只能是“不完全有效”的。Kahneman和Tversky(1974)指出的投资者认知特征中的锚定启发效应[16]形成了股票价格的“历史粘性”,饶育蕾(2005)认为在证券市场中往往表现为对股票价格的锚定,在没有影响力重大的非会计信息发布的时间段中,投资者在判断股票价格的水平时,最可能锚定的数字是记忆中离现在最近的价格,因此使股价日复一日地趋同。对单个股票而言,价格的变化也会受到其他股票价格变化的锚定,市盈率也会受到其他股票市盈率的锚定,这种联系有助于解释为什么不同的股票会一同涨跌。证券市场中出现的这些特征都可以用人们倾向于参考方便的数字的锚定作出解释。[17]

如果以上假说成立,同时考虑到我国的投资者在每年的5月至12月间,不仅可以获得各上市公司上一年的年度财务报告,而且可以获得其季度报告的数据;同时,由于市盈率长期停留在较高水平,因此可以将式(1)略加调整得到式(2):

其中,i指某一只股票,AIih为上年度财务报告的数据,AIinew为最新的季度报告的数据,它们替代了式(1)中的前两项。而式(1)中vt被分解为vm和v′i,vm为对市场具有普遍影响的非会计信息,而v′i为只对股票i产生影响的非会计信息。那么在市场对年度报告的反应期刚刚结束的时点,若股票i与股票j都不存在v′和vm带来的影响,则其价格关系可以表示为式(3):

此时,上一年度的会计数据经过市场的吸收,确定了各股票价格在整体中的相对位置,如果在我们选取的观测时间段中,存在一组始终未受到v′影响的股票,③则在观测时间段中的任意时刻,存在式(4):

由于我国上市公司的季度报告和半年报只要求自愿审计,因此其影响力要远远低于年度报告,即α1×AIh远远大于 α2×AInew,vm又是对各只股票产生了同比例的影响,即(βi×vm)/Pi≈(βj×vm)/Pj,则可以得到:公式4≈公式3。因此,可以认为对于均未受到v′影响的一组股票而言,股票价格由于历史粘性的作用,在新的会计年度报告发布之前,其价格的起伏与市场整体的变化同步,不同股票的价格之间将保持稳定的相对位置关系,由此本文提出假设1。

假设1:在市场中存在一组稳定的成员,该组成员在所观察的时间段中都不存在只对其中某一个体产生影响的非会计信息v′,其价格之间将保持稳定的相对位置关系。

若假设1能够得到验证,则本文可以继续利用稳定成员展开后续研究。将稳定成员单独筛选出来,则可以认为针对其所将进行的研究都已经排除了v′所带来的影响,解决了以往计量观研究中的难点。

从式(3)可以发现,这种在长时间段中存在的稳定的位置关系,是由各股票上年度的财务状况所决定,上年度的财务状况确定了股票的锚定初值,因此确定了股票价格间的相对关系,而日后季度报告和vm起到调整作用,由此可以提出假设2。

假设2:年度报告在其反应期结束后确定了股票当年的价格锚定初值,稳定成员价格的相对水平主要受到历史性会计信息的影响,而季度报告的作用体现为在锚定初值之上不断地调整价格。

会计收益、净资产和现金流量被已有的研究成果认为是具有价值相关性的会计信息。陈小悦等(2008)提出在计量观定价模型中,P是经营性净资产和未来收益的函数,[18]上期期末的经营性净资产,既体现了一只股票的现实价值,又体现出该股票日后的经营能力,考虑到信息的易得性,投资者通常将账面净资产(BV)作为经营性净资产的替代变量,并简单地将会计盈余视为预测未来收益的替代值。未来收益的不确定性使得P与BV的差额越大,则投资于该股票的风险越大。在2002年之后,我国股票市场受到不断扩容的影响,资金日趋分散,风险日趋增大,投资者为避免风险,他们会倾向于选择P与BV差值较小的股票,并选择综合实力相对较强的企业,在会计特征上,每股净资产和总资产水平无疑是对企业当前实力的最优体现,由此本文提出假设3。

假设3:在2002年之后,总资产价值和净资产价值对价格的影响力不断地增强,并且相比会计收益而言,对价格更加具备影响力。

为了有效地检验各项假设,本文设计了以下研究过程:

(一)筛选未受到v′影响的稳定成员

本文将2003年至2007年作为研究的时间段,在每个年度5月到12月间的每一个月份,按照相同的规律④各抽取一个交易日,按照年度组成5个样本组,每个样本组包含当年8个交易日的数据。对每一个样本组在剔除金融类、A股流通量发生变化及存在缺失状况的数据之后,使用Khonen聚类方法,[19]对每个交易日的收盘价进行聚类,将价格划分为n个区间,最终筛选出在8个交易日中始终处于同一价格区间的股票,将其作为当年的稳定成员。

(二)检验年度报告与稳定成员价格定位之间的关系

将价格区间的编号作为各股票在当年市场整体中价格相对水平的替代变量,通过分析各样本组中稳定成员的价格区间编号与其上年度年报数据的相关性,选择出相关性较强的会计信息,并使用线性模型进行进一步检验,以确定对股票当年的价格基准水平较具影响力的历史性会计信息。

(三)针对稳定成员,通过面板数据检验各项会计指标在定价决策中的影响力

对稳定成员而言,在所抽取的8个交易日,各自的v′都不存在,因此价格P只是受到价格基准水平、新发布的季度报告及市场整体变化趋势的影响,因此可以通过式(2)的线性模型分析不同信息对价格的影响力。在得到5个样本组各自的检验结果后,便可以发现各项会计信息影响力的变化。

三、样本及实证结果

(一)稳定成员的选取结果

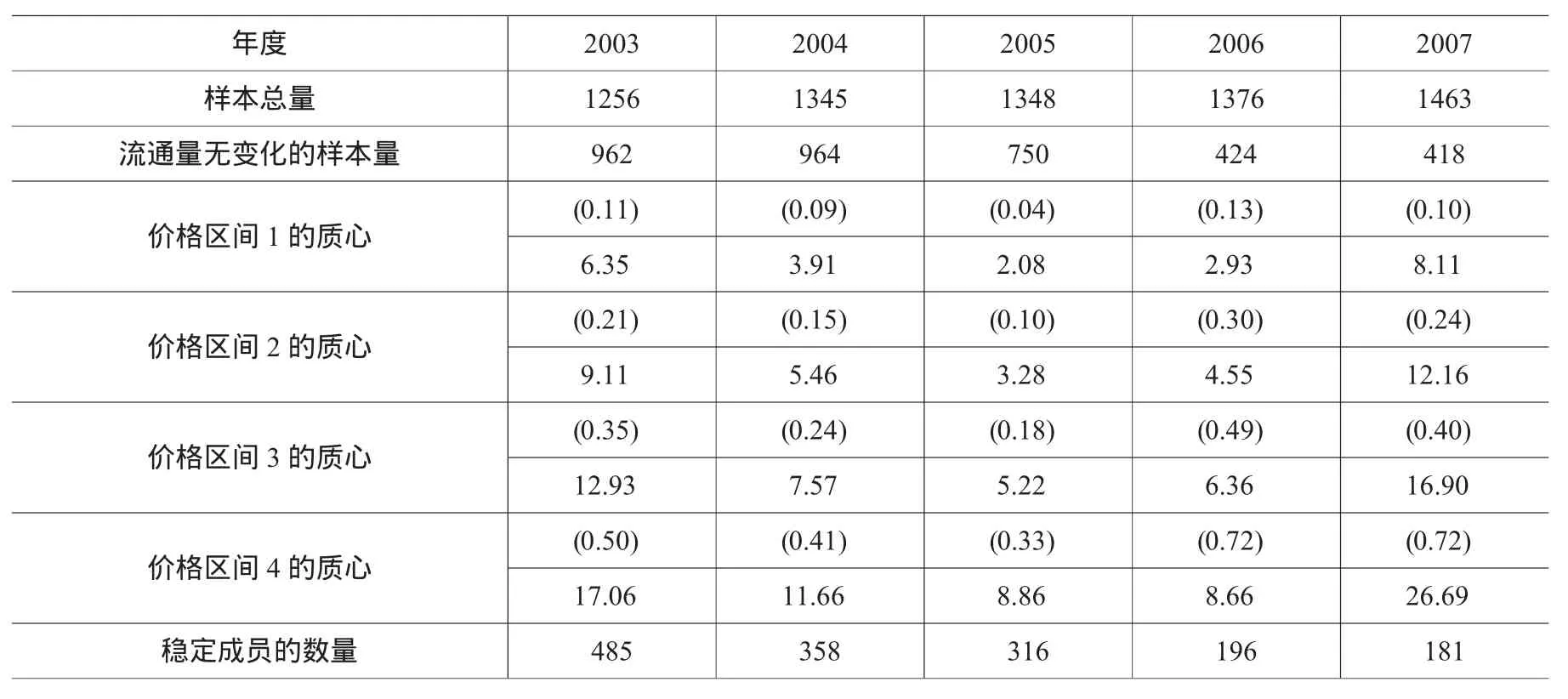

本文的数据来自CCER数据库,各年度的样本包含了沪深两市的A股。自2002年以来,在我国上市公司的数量不断增加的同时,进行增发或送股的企业数量也在不断增大,市场的整体走势在经历了一个平缓时期后,在2007年呈现出了单边上扬的走势。通过对5个样本组分别利用Khonen聚类方法⑤分析各交易日价格的相似度状况后,可以发现在每个年度都存在一组价格“稳定”的股票,各年度的稳定成员状况见表1。

表1 各年度稳定成员分析结果

根据表1中的统计结果,可以验证假设1的成立。

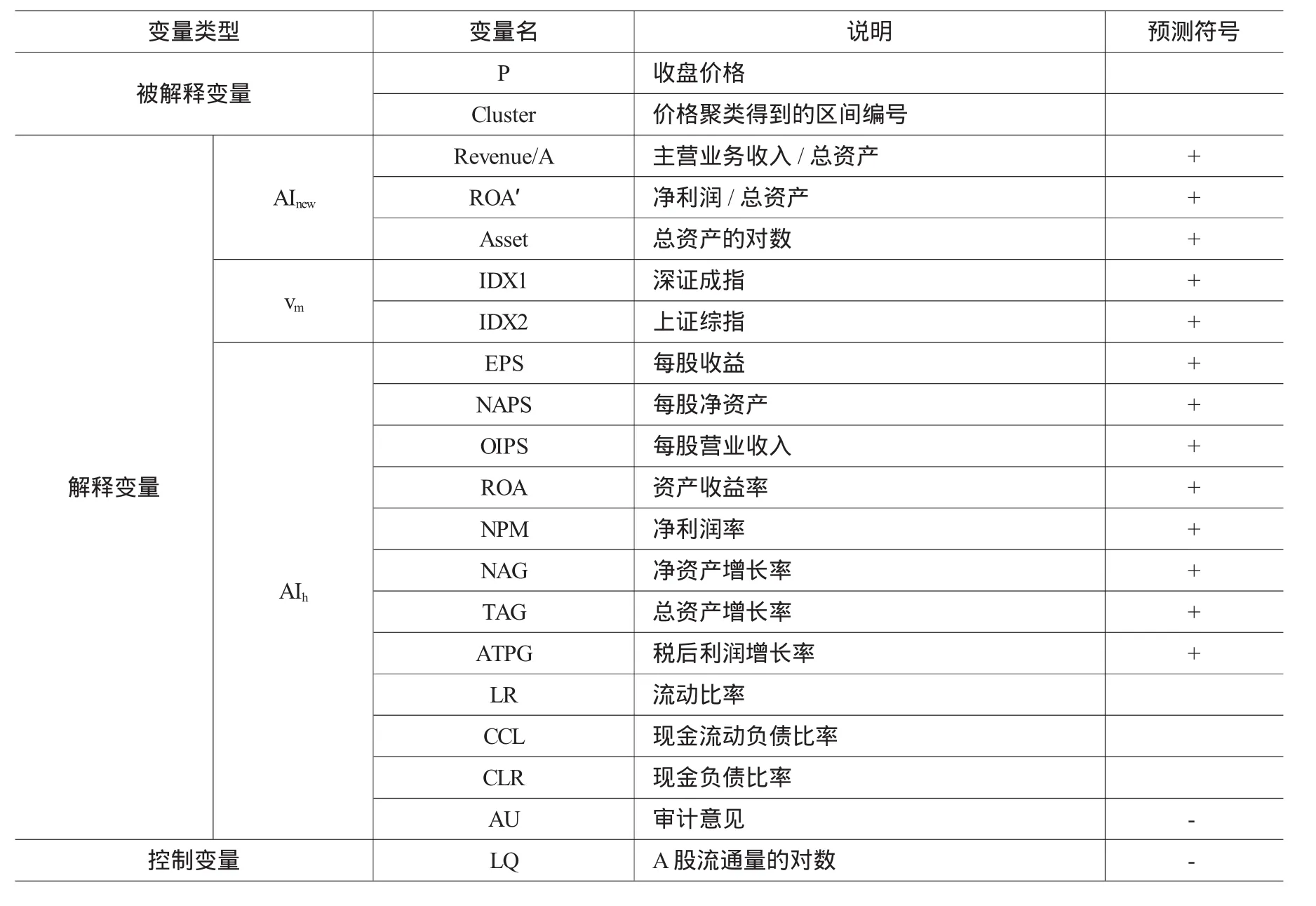

(二)相关指标的选取和变量设计

本文根据稳定成员的代码将其上年度财务数据与其价格区间编号构成研究样本,价格区间编号与上年度财务指标之间的相关性分析的结果见表2。

表2 会计指标与价格区间编号间的相关性分析结果

表3 变量设计

根据相关性分析的结果,在排除指标之间的自相关问题之后,本文设计了以下两个模型,分别用于对假设2和假设3的检验,模型中有关变量的设计见表3。

模型 1:Cluster=a×AIh+ε

模型 2:P=a×AIh+b×AInew+c×vm+d×LQ+ε

其中AIh为上年度年报中的会计信息,AInew为在所抽取的交易日可获得的最新季度报告中的关键会计指标。本文使用上海和深圳两个市场的指数作为对市场具有普遍影响的非会计信息vm的替代变量。

(三)年报数据作用机制的检验结果

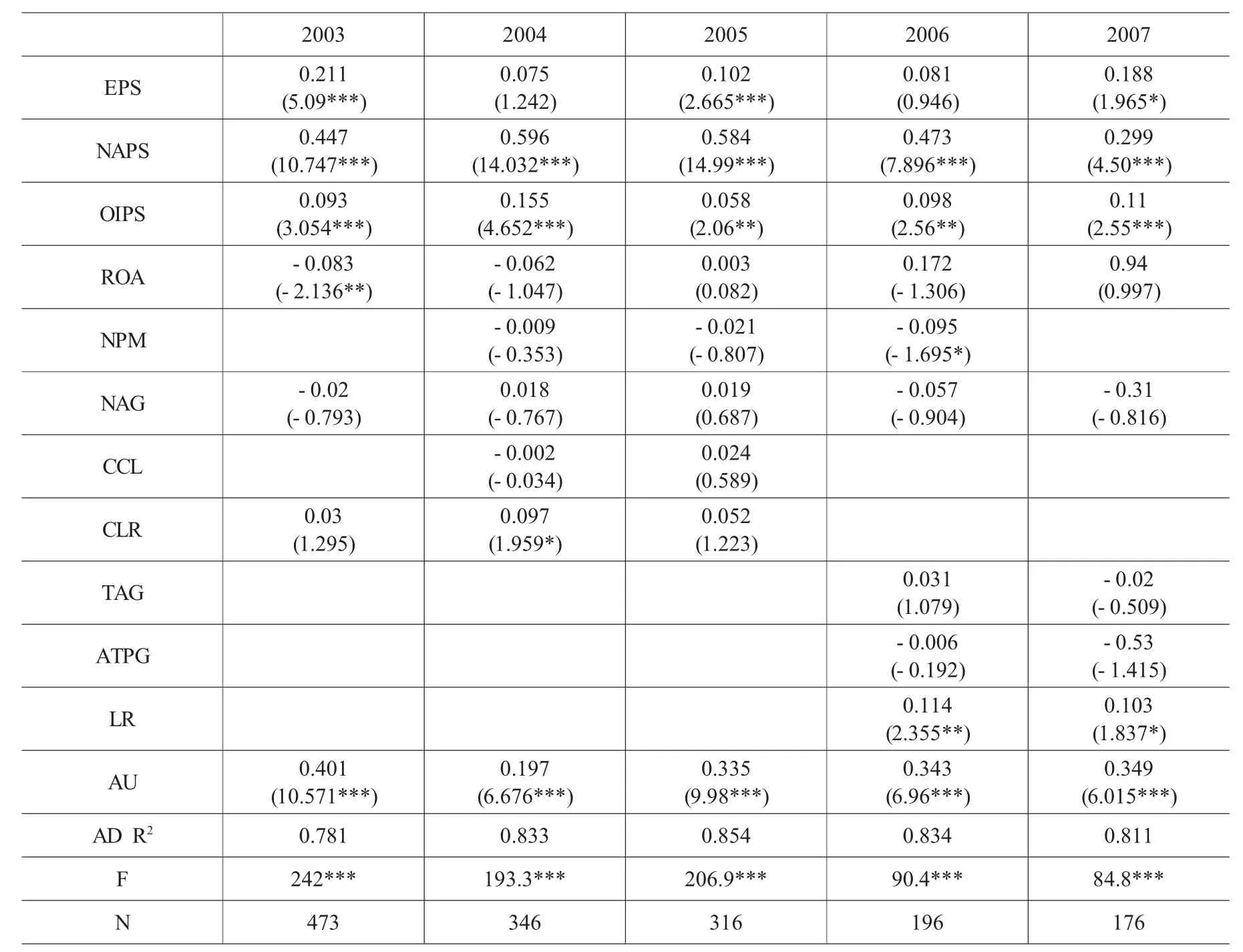

依据表2中相关性分析的结果,各年度分别使用了当年相关系数超过0.3的会计指标构成模型1的解释变量,表4中总结了使用模型1的回归分析结果。

表4 年报数据对价格基准水平的影响力检验结果

对模型1的回归分析获得了非常良好的统计结果,在各年度模型的拟合效果都非常明显,其中每股净资产和每股营业收入都体现出了明显的显著性,但每股收益这一以往被认为最具价值相关性的指标,其表现并不稳定,只是在部分年度具有显著性,体现企业偿债能力的流动比率指标只是在后两年体现出了显著性。年度报告中的审计意见未能获得预期的符号,这与相关性分析的结果存在矛盾。

本文继而针对各年所有流通量没有发生变化的股票,使用模型1检验其上年度财务状况对各年5月抽取的交易日的价格聚类结果的影响,可得到与表4近似的结果,只是调整后的R2略低于表4的数据。这些回归的结果可以说明,每股净资产和每股营业收入两项数据在报告期刚刚结束的时候,对确定一只股票在市场中的价格定位⑥具有重要的作用,这种锚定机制不仅作用于稳定成员,而且对于市场整体具有普遍性。

(四)会计信息对价格影响力的检验结果

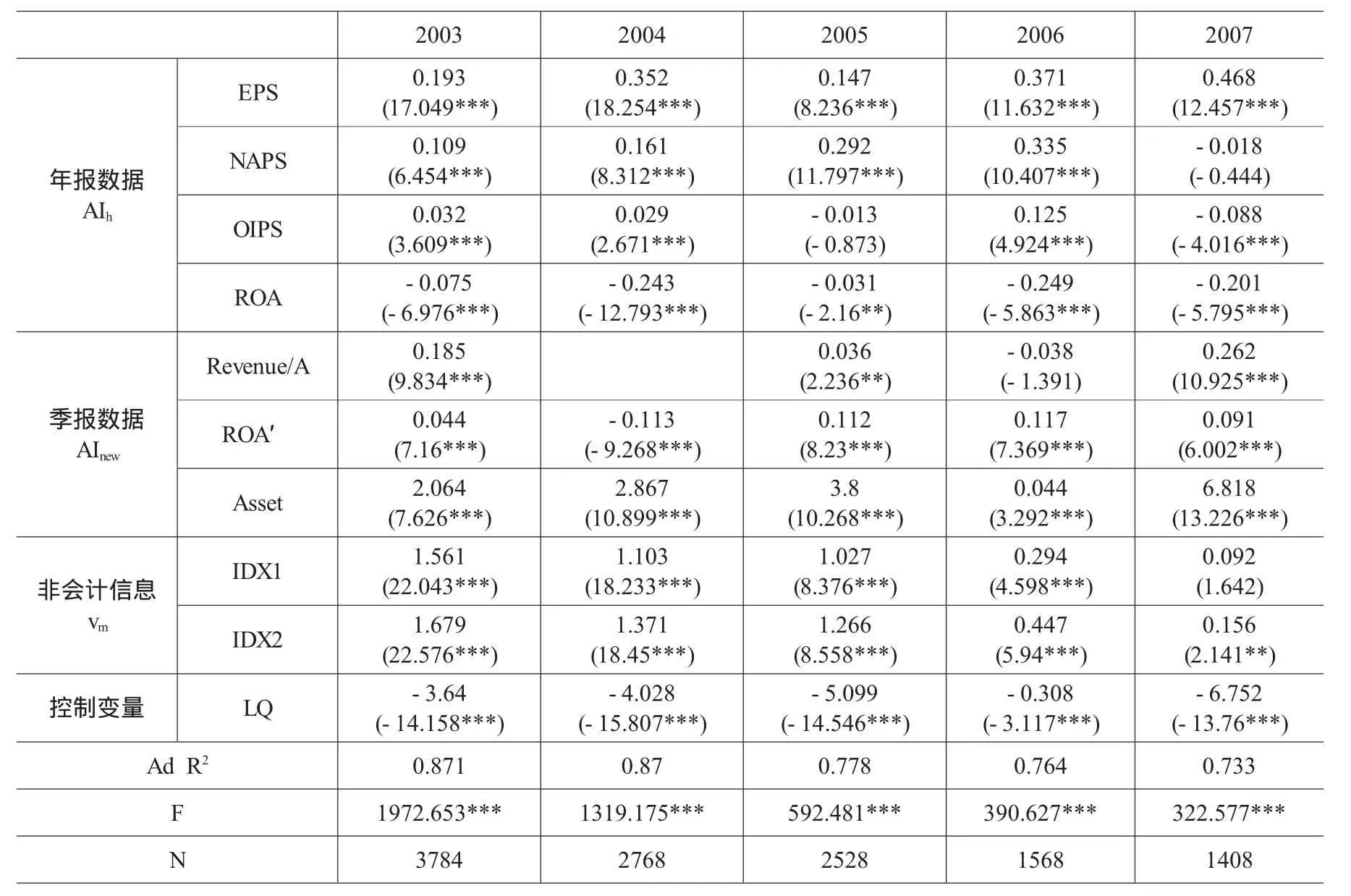

从表4可见,EPS、NAPS和OIPS呈现出了显著的锚定作用能力,本文进一步将这三项指标作为模型2中AIh的替代变量,并使用模型2对股价与投资者在所抽取的交易日可以获取的各类信息之间的关系进行了研究。我们对每年所抽取的8个交易日中的稳定成员构成的面板数据分年度进行了检验,结果见表5。

模型2是对Ohlson 95模型的修正,OIPS的显著性体现出面对普遍存在的盈余管理问题,每股营业收入成了投资者判断盈余质量时所参考的重要会计指标。从表5可以发现,由于本文使用聚类技术确定了各年的稳定成员,从而对v′进行了有效的控制,所得到的回归拟合优度明显优于以往定价模型研究的结果,这一改善得益于本文的研究方法,而并非我国资本市场有效性程度的提高。⑦较高的拟合优度保证了利用各解释变量的标准化系数来衡量其影响力的可信性。

通过回归得到的各解释变量的标准化系数,可以总结出以下特点:

1.年报数据依旧对面板数据样本具有显著的影响,且影响力较高的因素与模型1所得到的结果基本相同。

2.在季度报告的数据中,资产收益率和总资产对价格的影响显著,但从其标准化的系数来看,其影响力集中通过总资产规模来体现。

3.稳定成员的价格明显受到市场整体走势的影响。

表5的数据说明,年报数据在8个月份中都具备对价格影响的显著性,结合表4的数据结果可以认为年度报告在其反应期结束后确定了股票当年的价格基准水平,季度报告的作用体现为在基准水平之上不断地调整价格,假设2成立。

表5 股价与相关信息关系的回归分析结果

对比分析表4和表5中各年度的回归系数,可以发现在2003年至2006年之间,每股净资产和总资产信息的影响力不仅稳定,而且不断增强,而反映历史经营绩效的每股收益和资产利润率等信息的影响力则呈现出波动的趋势。这一现象说明,我国投资者已经具备了较稳健的决策模式,企业经营性资产的水平越发受到关注。虽然在2007年,由于我国股市的高速上扬,投资者表现出狂热的心态,其投资决策更加依据个股的收益性信息,市场整体变化对个股价格的影响明显减弱,但对价格最具影响力的指标仍为季报中的总资产水平数值。因此,依据表5的结果可以证明假设3成立。

四、结论

本文针对历史性会计数据对定价的锚定作用机制问题的研究,所得到的实证结果不仅显示本文对计量观实证方法的改进是有效的,而且说明了资产规模和净资产信息对股价具有稳定的影响力,且这种影响力呈不断增大的趋势。资本市场的作用在于合理地配置经济资源,年度报告具有确定一只股票在一个较长时间段的价格锚定值的作用,其数据的可靠性对资本市场效率的影响是显著的。其中净资产和总资产信息的可靠,不仅要依赖于其可验证性和无重大差错,而且更为重要的是对其计价应存在着无偏的更加接近其现实价值的会计方法。尽管目前对2006年新企业会计准则提出的公允价值计价方法还存在诸多争议,但该方法与现阶段我国投资者日趋看重企业经营实力的决策习惯相吻合,其产生的结果必将对决策产生重大影响,同时也对该方法在使用过程中的可操作性和客观性提出更高的要求。可见,2006年新企业会计准则提出的新观念对会计信息的决策有用性有着很强的推动作用。

由于2008年我国股市大幅下跌,恐慌的心态严重影响了会计信息的决策有用性,因此目前我们还不能对2006年新企业会计准则的实施效果做出分析,这将是本文日后的研究方向。本文的不足在于,对于部分非稳定成员价格区间的变化,尚无法区分是由于存在重大的v′,还是由于聚类过程本身存在的误差,因此减少了稳定成员的样本量,使本文的研究没有获得最为充分的样本,需进一步改进。

注 释:

①计量观的研究一直致力于解决该问题,但在使用计价模型的实证过程中始终受到非会计信息影响的困扰。

②在一些国外发表的研究中国资本市场的文献中同样存在这个问题,如Chen J.P.、C.S.Chen、X.Su(2001)[20]、Jianwei Liu、Chunjiao Liu(2007)[21]和 Sami H.、D.Zhou(2004)[22]。

③v′指流通量变化、信息虚假丑闻及其他对该企业存在影响的消息。

④规律是指在每个年度,均按照相同的方式抽取各月的一个交易日,如将每月的第1个交易日抽取出来,或抽取每月的最后1个交易日,亦或抽取每月中的第n个交易日。

⑤在聚类过程中,各年度样本第1个交易日所保留的质心位置,被其他各日的聚类过程所参考,以增强聚类结果之间的可比性。

⑥价格定位是指一只股票的价格与市场其他股票价格的相对位置关系,而并非股票价格的具体数值。

⑦本文针对各年所有流通量没有发生变化的股票,在模型2中加入常数项来替代v′后,回归得到的调整后R2均小于0.4,但F检验值及各解释变量的t检验值仍显著;在进一步剔除由市场指数所替代的vm,从而将非会计信息的影响统一纳入到常数项后,回归得到的调整后R2仍均小于0.4,其他结果与前者近似。

[1]Beaver W.H..The information content of earnings[J].Journal of Accounting Research,1968,(6):67-92.

[2]陈 晓,陈小悦,刘 钊.A股盈余报告的有用性研究——来自上海、深圳股市的实证证据[J].经济研究,1999,(6):21-28.

[3]Jones C.P.,Litzenberger R.H..Quarterly Earnings Reports and Intermediate Stock Price Trends[J].Journal of Finance,1970,(3):143-148.

[4]Easton P.D.,T.S.Harris.Earnings as an explanatory variables for returns[J].Journal of Accounting Research,1991,(29):19-36.

[5]孙爱军,陈小悦.关于会计盈余的信息含量的研究——兼论中国股市的利润驱动特征[J].北京大学学报(哲学社会科学版),2002,(1):15-27.

[6]陈信元,陈冬华,朱红军.净资产、剩余收益与市场定价:会计信息的价值相关性[J].金融研究,2002,(4):59-70.

[7]Baruch Lev.On the usefulness of earnings and earnings research:Lessons and directions from two decades of empirical research[J].Journal of Accounting Research,1989,(27):153-192.

[8]Feltham G.,Ohlson J.A..Valuation and clean surplus accounting for operating and financial activities[J].Contemporary Accounting Research,1995,(11):689-731.

[9]Ohlson J.A..Earnings,Book Values,and Dividends in Security Valuation[J].Contemporary Accounting Research,1995,(11):661-687.

[10]P.M.Dechow,S.P.Kothari,R.L.Watts.The Relation between Earnings and Cash Flows[J].Journal of Accounting and Economics,1998,(25):133-168.

[11]John R.M.Hand.Discussion of“Earnings,book values,and dividends in equity valuation:An empirical perspective” by J.Ohlson[J].Contemporary Accounting Review,2001,(18):121-130.

[12]陆宇峰.净资产倍率和市盈率的投资决策有用性——基于“费森-奥尔森估值模型”的实证研究[D].上海:上海财经大学博士学位论文,1999.

[13]陆 静,孟卫东,廖 刚.上市公司会计盈利、现金流量与股票价格的实证研究[J].经济科学,2002,(5):34-42.

[14]党建忠,陈 军,褚俊红.基于Feltham-Ohlson模型的中国上市公司股票价格影响因素检验[J].统计研究,2004,(3):57-61.

[15]陈毓圭.会计目标[M].大连:大连出版社,2005.

[16]Kahneman D.,Tversky A..Judgment under Uncertainty:Heuristics and Biases[J].Science,1974,(185):1124-1131.

[17]饶育蕾.行为金融学[M].上海:复旦大学出版社,2005:90.

[18]陈小悦,孙力强,陈 璇.以经济学原理为基础的会计计量模式探析[J].当代会计评论,2008,(1):29-42.

[19]边 泓.有限理性投资者对会计信息的使用模式研究[J].财经研究,2007,(10):61-72.

[20]Chen J.P.,C.S.Chen,X.Su.Is Accounting Information Value Relevant in the Emerging Chinese Stock Market?[J].Journal of International Accounting Auditing and Taxation,2001,(10):1-22.

[21]Jianwei Liu,Chunjiao Liu.Value Relevance of Accounting Information in Different Stock Market Segments:The Case of Chinese A-,B-,and H-Shares[J].Journal of International Accounting Research,2007,(6):55-81.

[22]Sami H.,D.Zhou.A Comparison of Value Relevance of Accounting Information in Different Segments of the Chinese Stock Market[J].The International Journal of Accounting,2004,(39):403-427.

猜你喜欢

江苏安全生产(2023年1期)2023-02-08 05:57:50

江苏安全生产(2022年6期)2022-07-29 01:22:32

四川工商学院学术新视野(2021年3期)2021-11-05 07:24:44

江苏安全生产(2021年5期)2021-07-16 06:47:16

原子与分子物理学报(2021年1期)2021-03-29 07:29:14

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10

管理现代化(2016年5期)2016-01-23 02:10:11