住院医疗费用总额预付制结算办法及其运行效果评价

2010-05-24 08:29:44张开金

中国卫生政策研究 2010年6期

姜 丽 张开金 黄 新 王 进

东南大学公共卫生学院 江苏南京 210009

根据《关于市区医疗保险住院医疗费用实行总额预付制结算办法的通知》([2007]6号)、《关于市区定点医疗机构住院医疗费用结算中有关问题的通知》([2008]9号),以及《关于确定2009年度市区定点医疗机构住院医疗费用控制总额的通知》的精神,自2007年1月1 日起,江苏省W市对医疗保险定点医疗机构住院医疗费用实行总额控制,定点医院参保人员住院费用实行“总额控制、按月结付、超支分担、节余留成”的结算办法,即将医疗保险总额预付制和后付制相结合,年初制定各定点医院的年度住院医疗费用预付总额,结算时按月后付。本文将对其预付总额制定办法的合理性、存在问题以及运行效果进行评价,并提出完善该预付总额制定办法的方法和建议。

1 住院医疗费用总额预付制预付总额制定办法介绍

江苏省W市医疗保险定点医疗机构住院医疗费用预付总额计算办法有三种:一是针对医疗保险定点医院的住院医疗费用预付总额计算办法;二是针对医保定点社区卫生服务中心的;三是针对实行住院医疗费用服务单元定额结算满一年的新批准定点医疗机构的。

1.1 定点医院住院医疗费用预付总额制定办法

W市自2006年开始实行住院医疗费用总额预付制度以来,定点医院的住院费用预付总额按照环比法确定,即:

2006年定点医院住院医疗费用预付总额=2005年11月—2006年2月该院参保人员的实际住院费用×3;

2007年定点医院住院医疗费用预付总额=2006年预付总额×增长系数;

2008年定点医院住院医疗费用预付总额=2007年预付总额×增长系数;

2009年定点医院住院医疗费用预付总额=2008年预付总额×增长系数;

其中,2007年确定的增长系数为112%,2008年和2009年二级及以上定点医院增长系数为114%,其他定点医院增长系数为116%。

1.2 定点社区卫生服务中心住院医疗费用预付总额制定办法

医疗保险定点社区卫生服务中心住院医疗费用预付总额的计算公式如下:

住院医疗费用预付总额=本中心社会病人(含参保和非参保人员)门诊住院率×参保人员门诊人次×社会病人的平均住院费用×增长系数

①

其中,2008年和2009年定点社区卫生服务中心的增长系数为118%。

1.3 实行住院医疗费用服务单元定额结算满一年的新批准定点医疗机构住院医疗费用预付总额制定办法

W市实行住院医疗费用服务单元定额结算满一年的新批准定点医疗机构住院医疗费用预付总额的计算公式如下:

住院医疗费用预付总额=市区同类医疗机构社会病人(含参保和非参保人员)的平均门诊(急诊)住院率×本医疗机构参保人员门诊(急诊)人次×本医疗机构社会病人的平均住院费用×增长系数

②

其中,2008年和2009年二级及以上定点医疗机构增长系数为114%,其他定点医疗机构增长系数为116%,城区社区卫生服务中心的增长系数为118%。

2 住院医疗费用总额预付制预付总额制定办法评价

2.1 定点医院住院医疗费用预付总额制定办法评价

通过环比法制定预付总额办法的合理性在于:首先,在计算上、操作上简便易行;其次,用2006年各医院的参保患者实际住院费用来制定各医院的预算总额基数,排除了由于各医疗机构的等级、规模、科室结构、服务人口、疾病结构、医疗设施与设备、医技人员的技术等因素的不同对预算总额的影响。

该总额制定方法存在的问题也很多。首先,由于医药费用的大小会随着季节的变化而变化,如1、2月份费用偏低,7、8月份费用偏高,用2005年11月—2006年2月的费用乘以3来代表2006年全年的住院医疗费用预算总额可能会存在较大的误差。其次,该方法用“2005年11月—2006年2月该院参保人员的实际住院费用×3”计算出来的医疗费用作为每年的预算总额基数,按环比增长计算以后每年的预算总额,基数不变,只调整每年的增长系数。但是,由于每年各定点医疗机构的规模、科室结构、费用构成、病种构成、病人结构、服务人口等都在变化,所以连续几年各定点医院实际发生的医保患者住院医疗费用也有较大的差异,而连续4年都按照同一个基数来计算预算总额势必会有较大的误差。例如一些医院扩建、科室增加,但预算总额计算基数不变,还按照原有规模和科室计算预算总额,造成总额偏低;或者一些医院规模萎缩,科室减少也同样按照原有的规模和科室计算预算总额,造成总额偏高的不合理现象。

2.2 对公式①和公式②的评价

根据社会医疗保险精算原理[1-2]:

保险费=医药补偿费+管理费+风险储备金

③

其中,医药补偿费=医药费基线数据×增加系数×保险因子×补偿比

④

公式③和④是计算参保人员个人保险费的原理,但是由于医疗保险基金遵守“以收定支、收支平衡、略有节余”的原则,所以公式③和④同样适用于总额预算制中总额的确定。现以社会医疗保险精算原理为基础,对用公式①和公式②来计算住院医疗费用预算总额的合理性进行评价。

2.2.1 本医疗机构

公式①采用本医疗机构的社会病人门诊住院率、平均住院费用、参保人员门诊人次,具有很强的针对性,可以将本医疗机构的等级、规模、科室结构、服务人口、医疗设施与设备、医技人员的技术、住院病人疾病结构等因素涵盖在内。公式②中,由于是实行住院医疗费用服务单元定额结算满一年的新批准定点医疗机构,门诊住院率还不够稳定,所以首先采用市区同类医疗机构社会病人(含参保和非参保人员)的平均门诊(急诊)住院率,再采用本医疗机构的平均住院费用、参保人员门诊人次,同样具有很强的针对性。

2.2.2 社会病人门诊住院率与参保人员门诊人次

“社会病人(含参保和非参保人员)的门诊住院率×参保人员门诊人次”=估计的基期本医院参保人员住院人次数

理论上应由“参保人员门诊住院率”乘以“参保人员门诊人次”才等于“参保人员住院人次数”,但是考虑到参保人员的医疗保险待遇住院高于门诊,一般参保患者的门诊住院率较自费患者的高,所以用“社会病人(含参保和非参保人员)的门诊住院率”而不用“参保病人门诊住院率”,能将一部分由于医保病人未达住院标准而住院带来的医疗资源的浪费排除在总额之外,对规范住院能起到一定的积极作用。

2.2.3 社会病人的平均住院费用

根据公式③和④,公式①和②中:

“社会病人的平均住院费用”=医药费基线数据

由于参保患者的一部分住院费用由医疗保险买单,可能引起患者扩大医疗需求,医疗机构诱导需求等道德风险的发生。所以参保患者平均住院费一般会高于自费患者的平均住院费。用社会病人的平均住院费作为医疗费基线数据,能在一定程度上控制医疗服务提供方的行为,减少由医疗保险补偿引起的医疗资源浪费。

所以“社会病人(含参保和非参保人员)门诊住院率×参保人员门诊人次×社会病人平均住院费用”=估计的基期本医院参保人员住院人次数×医药费基线数据=估计的基期本医院医保患者住院医疗费用总额

再乘以增长系数,即考虑到药品价格的上涨、人们对卫生服务需求的自然增长及卫生服务条件的改善所导致的卫生服务费用的增加而预测的该医院下年的医保患者住院医疗费用预算总额。因此,公式①和②在理论上是站得住脚的。

2.2.4 保险因子和补偿比对预算总额的影响

与公式③和④相比,公式①和②没有涉及保险因子和补偿比对预算总额的影响。保险因子是反映医药费用随补偿比变化的指标。若补偿比为R时的医药费用是某一对比补偿点R0时的fi倍, fi即为保险因子。[1-2]公式①和②用社会病人的平均住院费用,而不是仅仅采用自费人员的平均住院费用,也即在一定程度上考虑了由于医疗保险补偿或保险因子对医疗费用的影响,但没有对保险因子进行具体的计算。由于保险因子的计算比较复杂,所以公式①和②可以看成是一个简易的总额计算公式。

公式①和②也没有考虑补偿比对预算总额的影响,即对所有医院的医疗费用都按100%进行补偿。由于结算时医保病人不是完全按实际医疗费用给付,而是有一定的起付线、共付比例和封顶线,所以总额的制定中应该考虑补偿比的影响。根据《关于市区医疗保险住院医疗费用实行总额预付制结算办法的通知》([2007]6号)规定,W市在按月结算时,按照累计“实际住院费用”扣除累计“实际住院费用”中所有个人负担部分后结付;如果累计“实际住院费用”超过按月平均计算的累计“住院费用预算总额”,按累计“住院费用预算总额”扣除累计“实际住院费用”中所有个人负担部分后结付。即所有医保患者的自付费用都将在结算时从预算总额中扣除。即医保患者的自付费用包括起付线部分、共付段中患者自付部分、封顶线以上部分都将在结算时从总额中扣除,所以也就不用再在预算总额的制定中考虑补偿比的问题。

表1 2006—2008年W市定点医疗机构预算总额使用情况

2.3 对2009年增长系数的评价

增长系数是指本年医疗服务成本与上年相比增长的比例。它反映药品价格的上涨、人们对卫生服务需求的自然增长及卫生服务条件的改善等所导致的卫生服务费用的增长。增长系数的确定除考虑药品价格的上涨、人们对卫生服务需求的自然增长和卫生服务条件的改善外,还应考虑物价指数、卫生服务价格指数、工资增长率等。由于门诊和住院、基层医疗机构和较高级医疗机构的用药构成及收费标准都不同,其增长系数也应不一样。[3-4]

W市2009年增长系数按二级及以上定点医院114%,其他定点医院116%,定点社区卫生服务中心118%确定。社区卫生服务的增长系数最高,二级及以上定点医院最低,出发点是为了支持社区卫生服务机构的发展,并在一定程度上控制二级及以上定点医院医疗费用的不合理增长,以达到从总额上控制医疗费用支出的效果。从而使卫生资源向社区倾斜,缓解医疗资源的倒三角分布状况。但是,现实情况是定点社区卫生服务中心医疗费用增长速度较慢,118%的增长系数相对较大,出现总额节余的现象;而部分二级及以上定点医院医疗成本控制效果较差,医疗费用增长速度较快,114%的增长系数相对较小,出现定额超支的现象。针对这种情况,二级及以上定点医院应该加强本院的医疗成本控制,主动减少不必要的检查、药品等支出,规范医疗行为,使医疗成本的增长率小于医疗保险机构每年确定的增长系数;定点社区卫生服务机构应在医疗保险政策的支持下积极主动的寻求发展,扩大服务人数,吸引更多的参保人员到社区就诊,改善医疗服务质量,扩大社区卫生服务机构的规模。

3 住院医疗费用总额预付制运行效果评价

3.1 预算总额使用情况

W市自2006年开始实行住院医疗费用总额预算制度以来,大多数医疗机构的年度医保患者住院总费用超过了住院费用预算总额。其中,三级医疗机构全部超支;没有超支的二级医疗机构只有1~3家,一级医疗机构只有2~3家,但社区卫生服务中心住院总费用不超预算总额的越来越多(表1)。

3.2 个人负担率

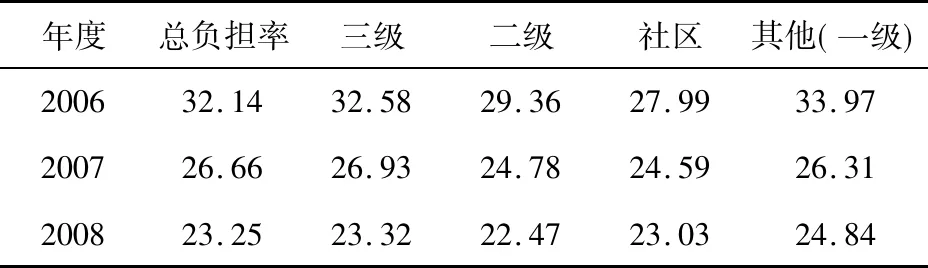

W市在实施定点医疗机构住院医疗费用总额预算的过程中,除了对费用总额进行控制以外,结算时所有医保患者的自付费用都将从预算总额中扣除,而且每年年末还会对参保患者住院费用个人负担率进行考核。个人负担率实际情况超过指标的,每超过1%,按住院费用预算总额的0.1%扣减统筹基金支付的住院医疗费用总额。该办法使得医疗服务提供方乱开自费药的利益驱动减小,降低了参保人员的个人负担率,减轻了参保患者的费用负担。2006—2008年,三级、二级、一级和社区卫生机构的参保患者住院费用个人负担率均逐渐降低,参保患者的费用负担逐步减小(表2)。[5-6]

表2 2006—2008年W市定点医疗机构参保人员住院费用个人负担率变化情况(%)

3.3 就诊情况

选取该市某三级医院2006—2008年的全部就诊数据进行统计,该院门诊就诊人次和住院就诊人次均逐年增长,但门诊病人结构和住院病人结构基本保持平稳。门诊病人中医保患者占31.20%~43.31%,自费患者占56.69%~68.80%;住院病人中医保患者占34.76%~43.06%,自费患者占56.94%~65.24%。该院次均住院费用增长较快,其中医保患者的次均费用高于自费患者。另外,该院床位使用率在87.07%~104.68%之间,床位数在1 282~1 571张之间(表3)。

3.4 基金支付情况

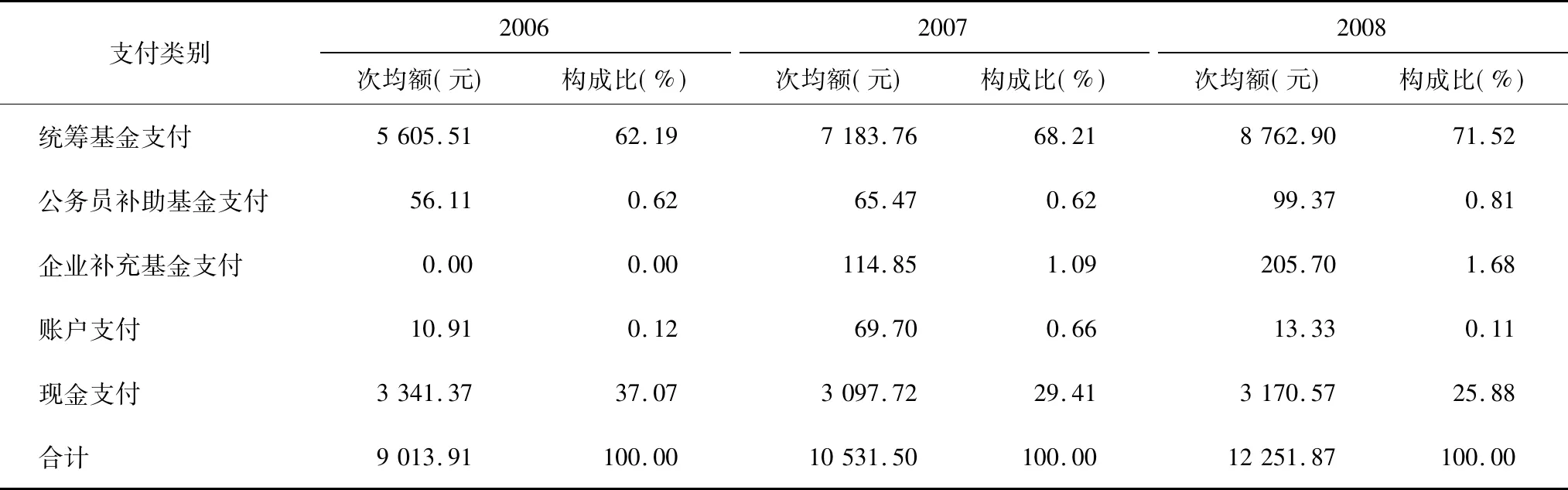

将该院2006—2008年的全部就诊数据的逻辑错误以及不正常偏高和不正常偏低的数据删除以后,统计得出的医保患者住院费用支付情况及构成(表4)。2006—2008年,统筹基金支付次均额逐渐增长,公务员补助基金支付、企业补充基金支付、现金支付的次均额也出现小幅度的增长;在支付结构上,统筹基金支付所占比例由62.19%增长到71.52%,现金支付所占比例由37.07%下降到25.88%。

4 建议

根据上述分析,对完善该市预算总额制定办法提出以下建议。

4.1 在预付总额制定办法中引入调整系数

根据社会医疗保险精算原理,在公式①和②中加入调整系数,用调整系数来反映医疗机构的搬迁、改造、扩建;科室结构、开放床位数的变化;服务人口、疾病结构、病人结构的变化以及医疗保险基金的可承受能力等对预算总额的影响。即:住院费用预算总额=社会病人门诊住院率×参保人员门诊人次×社会病人的平均住院费用×增长系数×调整系数。[3,7]

4.2 结算时对医院进行绩效考核

制定不同的指标,在结算时对医院的医疗服务质量、医疗行为规范程度等进行绩效考核。每个指标考核标准不同,并根据重要程度给每个指标一个权重,进行加权平均得出医疗服务质量综合指标。例如湖南省根据人均住院费、药品费用、床日费、个人自付比例、投诉比率、返院率、检查和化验比率、违规费用比率8个指标,进行加权平均得出医院服务量综合指标。[8]

表3 W市某三级医院的门诊、住院情况

表4 W市某三级医院医保患者住院费用支付情况及构成

4.3 制定预算总额时考虑医疗机构的服务能力

在预算总额的制定中应考虑各定点医疗机构的服务能力问题。如果年度预算总额高于该定点医院的服务能力,该医疗机构没有能力用掉该总额,则该预算总额势必偏高,而医疗机构可能会通过一些不合理途径来用掉该总额,这对医疗保险基金的合理使用不利。所以,制定预算总额时必须考虑各定点医疗机构的服务能力。考核各医疗机构服务能力的一个较好的指标为“床位使用率”,即用床位这个硬件的使用情况来衡量各医疗机构的服务能力。所以,建议各医疗机构的年度预算总额不能超过用“床位使用率”计算出来的该医疗机构年度住院医疗费用总额,建议该总额的计算方法为:该医疗机构床位使用率×开放床位数×该医疗机构平均床日费用(含参保人员和非参保人员)×365。

4.4 废除环比法改用公式①计算预算总额

分析发现,公式①具有科学、方便、可行的特点,但定点医院现行的住院医疗费用预算总额制定办法(环比法)却具有很多不可避免又很难解决的问题。所以建议该市医保中心废除定点医院现行的预算总额制定办法——环比法,并尝试运用公式①来计算预算总额。

参 考 文 献

[1] 程晓明. 医疗保险学[M]. 上海: 复旦大学出版社, 2003.

[2] 周绿林, 李绍华. 医疗保险学[M]. 北京: 科学出版社, 2006.

[3] 李良军, 杨树勤, 刘关键, 等. 保险因子的初步研究[J]. 中国农村卫生事业管理, 1994, 14(4): 13-18.

[4] 浙江省卫生代表团. 倡导全科医疗实行卫生经费总额预算制——赴德国、丹麦考察报告[J]. 卫生经济研究, 1999(8): 34-38.

[5] 孙承岱, 张广慧. 大连市职工医疗保险实行总额预算和按项目结算的实践[J]. 卫生软科学, 1998, 12(2): 26-28.

[6] 许朝晖. 试论医保总额预付与新型医疗集团运行[J]. 中国卫生资源, 2009, 12(4): 168-170.

[7] 吴晓东. 坚持基金总额预付、动态调控确保医疗保险平稳运行[J]. 财政研究, 2005(2): 31-33.

[8] 顾晓阳, 于昌池. 浅谈医疗费用总额预算管理[J]. 卫生软科学, 2000, 14(3): 105-106.

猜你喜欢

大众科学(2022年3期)2022-04-09 22:34:58

宁夏医学杂志(2020年4期)2021-01-21 08:25:08

经济技术协作信息(2018年12期)2019-01-14 02:46:50

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

上海政法学院学报(2016年5期)2016-03-01 01:20:21

中国卫生(2015年7期)2015-11-08 11:09:58

中亚信息(2015年5期)2015-01-30 20:05:50

中国卫生(2014年1期)2014-11-12 13:16:40

江苏卫生事业管理(2014年2期)2014-02-28 01:59:37