国际简讯

2010-03-20 10:11:50

航天工业管理 2010年3期

政策与计划

过去10年航天机构和支出双增长

根据EuroConsult公司的调查,拥有国家航天局的国家在20世纪90年代徘徊后急速增加,已从2000年的40个增加到2009年的55个。其中一些国家的航天企图仍是脆弱的,通常只有一两个集中在小型地球观测卫星的计划。EuroConsult暗示,确定这些新的机构是否能够得到使其永久存在的政府投资还为时过早。

在EuroConsult的《政府航天项目分布:60个国家与机构的分析》调查中,全球民用航天的支出2009年增加了9%,达到360亿美元,增长快于军用航天部分。2009年各国政府军用航天的支出增加到了320亿美元,比2008年增加了12%。然而将民用航天从军用航天项目中分离出来并不容易,尤其是有的国家使用军事人员从事民用航天工作,或是有的两用系统的投资有时来自非军事政府部门。

EuroConsult提出,美国2009年的民用和军用航天总支出为488亿美元,几乎占全球总的政府航天费用的72%。其次是ESA及其18个成员国单独的国家预算,再加上适当的军用航天项目,估计预算为79亿美元。日本的航天预算可能是在其重新修订的航天政策下快速增长,2009年高达30亿美元。EuroConsult确定俄罗斯2009年的航天支出为28亿美元,称俄政府在过去5年已经平均增加了国家航天支出40%。调查估计中国的航天支出,包括民用和军用航天超过20亿美元。印度是略多于9亿美元。(LH)

经营与管理

ULA考虑中型火箭发射市场战略

联合发射联盟(ULA)正在观望逐步淘汰Delta 2火箭系列之后以什么样的方式继续从事中型火箭发射市场。Delta 2一直是中型地球观测、行星探索探测器及军用卫星衷情的火箭,目前的计划要求ULA最小的火箭Delta 2在2011年底退役。ULA将继续发射Atlas 5和Delta 4火箭,但这些火箭适用于较大的任务,使ULA的中型火箭发射市场处于空白。问题是发射市场预测非常苛求,尤其是中型火箭受控于地球观测有效载荷。

ULA的首席执行官Michael Gass介绍了几种保持中型发射市场的选择,其中包括消减未出售的Delta 2火箭的成本,或修改较大的Atlas 5和Delta 4 火箭,使其能携带较小的有效载荷。

ULA战略的关键因素是预测美国中型火箭市场的有效规模。Gass称,ULA预计未来10年中型火箭任务需求低迷。目前市场处于低迷状态,最佳的时候也就是每年发射2~4次,甚至更低。NASA一直是中型火箭发射服务最重要的客户,但NASA的官员称,NASA 2011~2014年没有中型有效载荷发射计划。预计2014年发射的任务包括SMA和ICESat 2地球观测卫星,且2012年才能签订发射合同。到那时,由SpaceX和轨道科学公司开发的新定型的火箭将正式用于发射,为NASA 的中型卫星发射提供其它的选择。

“猎鹰”9和Taurus 2火箭预计分别在2010年和2011年升空。“猎鹰”9的运载能力在Delta 2与Delta 4之间,已经赢得了几个商业通信卫星和地球观测卫星的发射合同。但NASA还未授予“猎鹰”9卫星发射任务,不过该火箭仍是NASA发射服务合同的一部分。

商业“联盟”火箭也将是中型火箭市场上商业卫星发射的竞争者。NASA未来5年申请的预算包括了新的地球科学航天器的预算,而且大多数新任务是属于中型火箭的发射范围。NASA操作的地球观测卫星同样需要中型火箭从范登堡空军基地发射到极轨道。

通常从范登堡发射极轨任务的Delta和Atlas火箭使ULA具有发射地球科学卫星的优势。SpaceX正在与美国空军洽谈改建范登堡基地一个已退役的发射塔用于“猎鹰”9的极轨发射。为了满足短期的需求,ULA仍有5枚Delta 2火箭可供采购,因而ULA在决定新系统之前还有时间观察市场的进一步变化。据Gass称,剩余的Delta 2火箭可能能够维持到2015年,但维持支持少量发射次数的地面设施将花费高额的成本。

ULA计划在Delta 2火箭退役后保留中型火箭发射业务,但公司领导仍在选择最佳的战略,目前正在研究3种选择:

(1)独立的火箭:如果ULA的中型卫星发射市场数量高于每年5次,公司可以为完成发射任务重新开始Delta 2火箭的生产或开发一个专用的火箭。

(2)具有较小上面级的一次性渐进运载火箭(EELV):在某些情况下,ULA可以在Atlas 5或 Delta 4火箭上加一个较小动力的第二级以提供类似Delta 2火箭的运载能力。在Delta 4火箭的早期开发阶段,公司领导计划了一个第二级为固体燃料的“小的”样本。这个想法被放弃是因为Delta 2火箭在为中型发射市场提供服务。

(3)EELV搭载2个有效载荷:如果中型火箭发射市场前景暗淡,ULA可能安装一个特殊的适配器用于一次发射2颗卫星。这尤其适用于静地轨道范围的任务,如通信卫星或极轨的地球观测航天器。

Gass称,如果每年只有一两次发射任务,那么搭载2个有效载荷是潜在的选择;如果每年发射2~4次,或许利用EELV的基础结构改装上面级是正确的选择;如果发射市场增长并超过每年4次而且稳定,那么独立的中型火箭可能获得批准。

ULA已经在Atlas 5火箭的基础上设计搭载2个有效载荷的发射系统。它通过改装Atlas 5的上面级适配器允许同时发射2个不同大小和任务的航天器,包括政府和商业有效载荷。ULA自行投资的新适配器已经通过了多次设计评审,该系统可在客户订购18个月后发射。ULA在提交选择之前仍在等待发射市场的稳定。(LH)

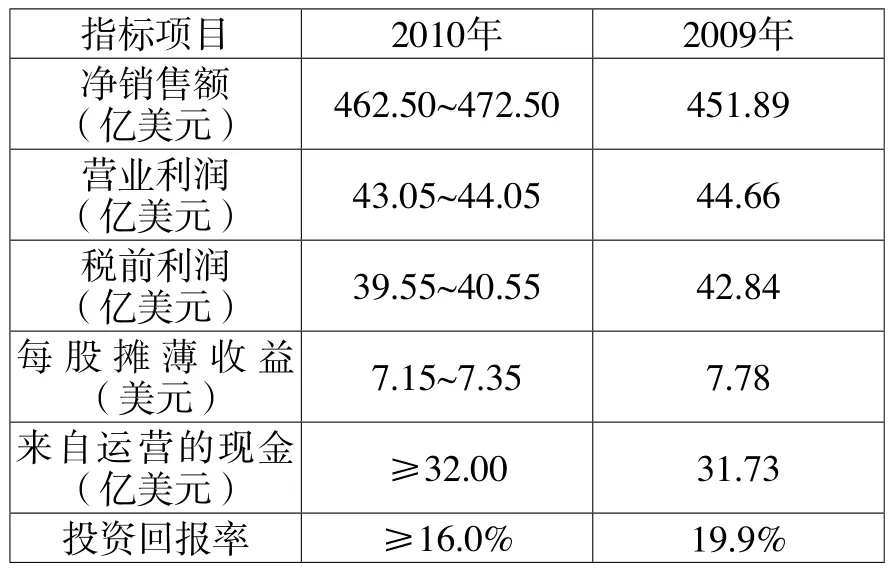

洛马公司2009年4季度与全年收入情况

洛马公司宣布了其2009年4季度及全年的运营情况。截止到2009年12月31日,洛马公司2009年净销售额近452亿美元,比2008年增加了6%。每股收益7.78美元,净利润30亿美元。2009年运营现金近32亿美元,其中包括对养老金贡献的15亿美元;2008年运营现金为44亿美元,其中包括对养老金贡献的1.09亿美元。2009年投资回报率为19.9%,2008年为21.7%。

洛马航天系统分公司净销售额2009年4季度增加了28%,2009年和2008年4季度均没有商业卫星交付。2009年4季度有1次商业发射,2008年同期没有。2009年卫星和航天运输的销售增加更多地抵消了战略导弹防御系统的下降。卫星的销售增加是由于较大量的政府卫星活动,部分抵消了较低量的商业卫星活动。2009年交付了1颗商业卫星,2008年交付了2颗。航天运输的增加主要是由于较大量的“猎户座”项目,更多地抵消了航天飞机外储箱项目的减少。2009年和2008年各有一次商业发射。战略导弹防御系统销售下降主要是由于较低量的防御导弹项目,它抵消了战略导弹项目的增长。

航天系统的运营利润与2008年同期相比,4季度增加了43%,2009年全年增加了2%。 2009年卫星的运营利润增加更多地抵消了航天运输和战略导弹防御系统的下降。卫星运营利润增加主要是由于较大量的政府卫星活动,它部分抵消了较低量的商业卫星活动。2009年航天运输的运营利润下降主要归因于缺乏对2008年一项谈判成功的终止商业运载火箭发射合同的利益认识,较低量的航天飞机外储箱项目,以及较低的联合发射联盟资产收益。战略导弹防御系统运营利润的下降主要归因于较低量的防御导弹项目和战略导弹项目2009年比2008年减少了促进性能调整的水平。

洛马2010年财务指标预期

另据报道,针对美国政府取消NASA预算申请中的“猎户座”项目,洛马公司表示了遗憾。该公司同时表示,美国政府及私营企业已经对“猎户座”进行了大量的投资,500多家商业公司的将近4000人和数百家小型专业供应商坚持不懈地支持NASA的载人航天工作,“猎户座”乘员飞行器2013年就可以进行低地球轨道和其它探测任务的载人飞行。(LH)

轨道科学公司公布2009年财务报告

轨道科学公司宣布,该公司2009年4季度净收益0.093亿美元,营业收入2.823亿美元;2008年同期净收益为0.09亿美元,营业收入3.052亿美元。2009年净收益0.366亿美元,营业收入11.25亿美元;2008年净收益为0.585亿美元,营业收入11.69亿美元。虽然2009年的利润和营业收入都低于2008年,但高于分析师的预测。先进空间系统分部2009年营业收入提高了15.6%,其营业收入的提高抵消了大部分卫星部分营业收入的下降,该分部2010年可能继续以2位数的速度增长甚至更高。轨道科学公司预计2010年的营业收入为12亿美元。

轨道科学公司预计,2010年全球范围内商业通信卫星的订单在2009年异常地强劲之后将急剧下降,轨道科学公司预计将赢得3或4个商业通信卫星合同。

轨道科学公司的首席运营官称,该公司的Taurus 2火箭仍然计划在2011年3月开始发射。Star 2静地轨道通信卫星平台的改进型,具有较高功率的Star 2.7平台于 2009年完成了设计,一旦有订单公司将完成研发。目前Star 2平台占据了小型较低功率商业通信卫星市场的40%~50%份额。

据轨道公司统计,2009年全球订购了30颗商业通信卫星,其中有7颗是在轨道科学公司卫星平台的重量和功率范围内。轨道科学赢得了4个合同。

轨道科学公司的首席执行官David Thompson称,2010年全球商业通信卫星的订单可能回归到平均数量,约22~24颗,其中6~8颗将属于轨道科学公司的平台范围。轨道科学的目标是3~4颗。(LH)

NASA精选大规模项目评估

美国政府问责局(GAO)评估了NASA的19个项目,其合起来的寿命周期成本超过660亿美元。其中4个项目仍然处于拟订阶段,成本和进度基线还没有建立;5个项目2009财年进入执行阶段,因而没有成本的增加和进度的拖延;然而另外已经进入执行阶段多年的10个项目中,有9个在过去3年经历了成本增加8%~68%,发射延迟8~33个月。这10个项目的平均研发成本几乎增加了1.211亿美元(18.7%),进度延长了15个月,总的研发成本增加超过了12亿美元,其中一半以上(7.066亿美元)发生在2009年。GAO评估的许多项目经历的问题涉及开发新技术或改进老技术、稳定工程设计、合同商及研发合作伙伴的管理以及经费和发射计划。

所选NASA项目的问题评估

市场信息

ILS将进行一箭双星发射

国际发射服务公司(ILS)2010年2月中旬宣布,该公司将于2011年进行第一次一箭2颗商业通信卫星的发射。届时,一枚“质子”M火箭将发射SES公司的SES-3卫星和哈萨克斯坦的Kazsat-2卫星。2009年一枚非经营性的“质子”火箭发射了2颗俄罗斯的Express通信卫星。ILS已经针对一次发射2颗轨道科学公司制造的小型通信卫星的能力研究了一段时间。SES-3卫星由轨道公司制造,Kazsat-2卫星由俄罗斯赫鲁尼切夫国家科研生产研究中心制造,它也是“质子”火箭的制造商。

ILS直接瞄准了其主要欧洲竞争对手的关键销售优势。“质子”火箭将能够一次运载2颗轨道公司制造的3000千克重的商业通信卫星。俄罗斯合同商现在每年制造12~14枚“质子”火箭,2010年“质子”火箭至少计划8次商业发射和4~5次俄罗斯政府任务。(LH)

雷神获8.86亿美元GPS OCX合同

据Spacenews网站报道,美国空军已授予雷神公司一份价值8.86亿美元的第三代GPS卫星控制部分合同。根据合同,雷神公司将为GPS卫星导航星座研发新的第三代操作控制部分(OCX),以提高GPS卫星的信息准确性。雷神公司是在击败了竞争对手诺格公司后赢得这份合同的。

OCX系统将替代目前使用的GPS操作控制系统,为改进型GPS II系列卫星和GPS III卫星(预期2014年发射)提供控制系统。OCX系统具有抗干扰能力,以及更高的安全性、准确性和可靠性。(ZH)

泰勒斯获Athena-Fidus卫星合同

据Spacenews网站报道,法国政府和行业官员称,法国航天局和国家空间研究中心(CNES)与泰勒斯阿莱尼亚航天公司签署了一份价值2.75亿欧元(3.76亿美元)的合同,为法国和意大利的军事及民事保护机构建造和发射一颗EHF/Ka波段卫星。该合同包括由法国负责运行的地面控制设施以及卫星的建造和发射。

这颗卫星被称作Athena-Fidus,目前其经费由法国和意大利政府平摊,双方都将在卫星上拥有各自的有效载荷。Athena-Fidus卫星质量可能略微超过3000千克,计划由阿里安航天公司于2013年底或2014年初发射。据称,该卫星最后可能定位在东经23.7°或东经25°的地球同步轨道。阿里安公司将决定该卫星是搭载“阿里安”5重型火箭,还是单独由“联盟”中型火箭发射。3000千克是欧洲型“联盟”火箭发射能力的上限。

另外,法国和意大利就Athena-Fidus卫星和联合军事通信卫星Sicral 2的谈判细节达成一致,Sicral 2卫星将携带法国和意大利的有效载荷,建造合同预计将在2010年春季签署。(ZY)

NASA延续飞行模拟器维护合同

NASA将与计算机科学公司续签一年的合同,为其飞行模拟器维修和改装提供支持。续签合同价值为5800万美元,采用成本加奖励的形式,始于2010年3月1日并持续到2011年2月28日。合同内容包括飞行模拟器的修理、工程支持以及飞行路线的连续性服务。模拟器是由NASA的约翰逊航天中心、德来登研究中心和兰利研究中心管理,用于航天员训练和NASA飞行研究工作。(ZY)

NASA授予5家公司CCDev经费

NASA在2010年2月初公布了商业乘员研发(CCDev)项目的竞争结果,Sierra Nevada公司成为最大赢家,获得了2000万美元的经济刺激经费。CCDev项目旨在帮助被选中的5家公司进行早期设计和关键技术的开发工作,这是美国总统奥巴马提出NASA要与美国航天工业界以全新的方式开展合作,使商业服务成为航天员到达国际空间站的主要模式的要求后NASA所采取的第一步措施。该项目5000万美元的资金全部来自于2009年美国经济刺激一揽子计划中的拨款。

其它4家被选中公司所获得的经济刺激经费分别为:

波音公司获得1800万美元;

联合发射联盟公司获得670万美元;

Blue Origin公司获得370万美元;

Paragon航天开发公司获得140万美元。

NASA表示,CCDev项目的工作将在2010年底完成,之后将进行完全开放的商业开发竞标,NASA将与取得研发里程碑并具有稳定技术和资金的中标公司签订任务合同。(ZH)

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01 06:28:34

军民两用技术与产品(2021年12期)2021-03-09 05:38:22

航天工业管理(2020年3期)2020-07-25 01:36:30

卫星应用(2019年4期)2019-05-22 03:08:14

少儿科学周刊·儿童版(2017年1期)2017-03-29 13:33:34

少儿科学周刊·儿童版(2017年1期)2017-03-29 13:28:46

太空探索(2016年3期)2016-07-12 09:58:45

小朋友·快乐手工(2016年5期)2016-05-14 17:18:34

小朋友·快乐手工(2015年10期)2015-11-02 00:25:26

太空探索(2015年12期)2015-07-18 10:59:19