我国医药业各子行业对风险资金吸引能力的主成分分析

2010-02-09 07:36张娅琼马爱霞

中国合理用药探索 2010年4期

张娅琼 马爱霞

(中国药科大学国际医药商学院,江苏 南京 211198)

我国医药业各子行业对风险资金吸引能力的主成分分析

张娅琼 马爱霞

(中国药科大学国际医药商学院,江苏 南京 211198)

本文采取我国医药业各子行业的相关数据,应用主成分分析法,对各个子行业吸引风险投资的能力进行综合评价。通过数据分析,本文对各子行业的优势和劣势进行了排比,分析了吸引风险投资的原因,指出下一步政府产业扶植的重点。

主成分分析;风险投资;综合评价函数

风险投资(VC)是以“冒高风险为代价来追求高收益”为特征的,高技术产业由于其风险大,产品附加值高因而收益也高,应合了风险投资的“本性”,因而也就当然地成为风险投资的“绿洲”。据统计,美国2005年风险投资约42%投向计算机领域、13%用于通信领域、14%用于医疗技术、12%用于电子工业、8%用于生物技术,只有约10%用于低技术领域。

我国医药行业是被国内外风险投资者高度关注的行业,在2005年到2006年医药行业的固定资产投资增速出现18%左右的投资增长以后,虽然2007年由于产能过剩造成的恶性竞争使得行业利润水平达到了最低点,2007年和2008年固定资产投资增长率只有10%左右的低水平,但在2009年前10个月,医药行业就完成了固定资产投资826亿元,同比增长27.4%,超过了全国固定资产投资27.2%的水平。

1 我国医药行业风险投资概述

我国医药行业的风险投资在2009年全年医药行业共发生投融资事件45起,其中并购案例多达42起,反映出2009年行业内的整合速度加快,但由于二级市场影响,医药企业中仅有甘肃独一味、鱼跃医疗和广东方达(借壳ST方源)3家完成IPO上市。总体来看,对比两三年前中国医药企业在国内外市场上只有零星几家受到关注的情形,中外药企都在寻机并购合适的对象,以加快行业整合和占领市场,CRO、医药零售连锁商、大渠道商、医疗服务商以及器械制造商都成为资金青睐的重点,行业投融资非常活跃。

根据公开资料统计,2009年全年医药行业共发生风险投资介入案例23起,主要集中于高端生物医药(核苷酸药物、多肽制药、亮菌医药等)、中成药等医药制造企业,周期较短、市场收效较快的医疗器械生产企业,异军突起的医药研发外包(CRO)企业,以及将来行业整合势在必行的医药商业零售企业等。具体来看,其中医药生产企业8家、CRO企业4家、医疗器械企业4家、医药零售连锁企业3家、医药代理销售企业2家。此外,传统医药与IT技术结合的医药电子商务企业与网站也继续受到VC关注,2009年有2家获得风险投资。另外通过分析发现,尽管共同受到全球金融危机的影响,2009年相对而言国内VC资本对于投资的态度比较慎重(6起),国外VC资本则显得热情高涨(17起),国外资本投资案例占到所有案例数目的73.91%。

2 风险投资切入行为理论

一项高技术的产业化,通常要历经三个阶段:技术发明阶段、技术创新阶段和技术扩散阶段,或分别称为研究与发展(R&D)阶段、R&D成果转化阶段和工业化大生产阶段。

在技术发明阶段,由于这一阶段的活动主要属于探索、研究性质,距离成果的商品化、产业化较远,能带来商业利润的可能性不易测评,因而风险资金一般不会介入。

在技术创新阶段,有了较成熟的成果。如样品、样机、新工艺、新方法和新流程,能够看到商业利润的曙光,但还需进行二次开发,才能形成产品,进入市场。这一阶段所需的资金往往十倍或数十倍于技术发明阶段,单靠个人的集资往往力不从心,而由于技术创新阶段,不仅技术风险没有消失,而且还增加了市场风险、管理风险、政策风险等,因而以追求利润最大,风险最小原则的银行信贷也不会轻易涉足这一阶段。与这一阶段的高风险相伴随的是,技术创新一旦成功,其收益也往往十倍或数十倍甚至上百倍于常规投资。“重赏之下,必有勇夫”,当风险投资者认为预期收益大于其风险的代价时,风险投资便会勇敢地切入。

当进入技术扩散阶段,即在完成科技成果首次商业化之后的继续利用阶段,也就是广泛的工业化生产阶段,所需的投资又往往十倍于技术创新阶段。这时,技术成果的技术风险与市场风险都大为减小,银行资本会大举介入,高额垄断利润也将不复存在,这时风险投资就开始退出风险投资市场。

从技术进步的全过程来看,技术发明与技术创新,以及技术创新与技术扩散之间都没有明显的界限,因而风险投资的切入点并不完全落在技术创新阶段,有时会前移或后置,但其切入点多数都是在技术创新阶段。

风险投资选择的企业一般都是中小型企业或新兴企业。中小企业具有更大的灵活性,利用发明创造,它们可以很快地开发出新产品。此外中小企业规模小、投资小、风险有限,因而,投资家和企业家敢于投资尚未成熟的新想法。

同时风险企业在投资时会非常关注风险企业家的高素质,只有一流的企业家才能保证风险企业的顺利发展。一流的企业家必须有献身精神,有决策能力、有信心、有勇气、思路清晰、待人诚恳、有出色的领导水平,并能激励下属为同一目标而努力工作。

总之,风险投资往往依循三个定律寻找投资目标:第一,一些孕育着很好的投资机会,但暂时处于低谷的子行业;第二,具有独特资源、相对竞争优势的企业;第三,已有成功范例且退出较为容易的企业。

3 我国医药业各子行业吸引风险资金投入因素

影响我国医药业各子行业风险资金投入的因素有如下几条:

3.1 行业成熟度

国家统计局数据显示,2009年1-8月,医药行业的收入和利润总额分别达到4 645亿元和460亿元,同比增长了28.8%和39.8%,收入增速加快了4.07个百分点,而利润总额增速下降了8.94个百分点。其中利润增速下降主要是由于证券市场投资损失的负面影响所致:行业毛利率同比提高0.03个百分点,三项费用率同比下降0.8个百分点,税前利润率同比上升0.78个百分点[1],这说明行业整体仍运行健康。

“新医改”政策施行后,触动了许多子行业的投资机会。在国际上制药企业的两种盈利模式中,仿制药企业最终都要走向创新,而目前的发展趋势似乎是,欧美药企正在将研发和生产大规模外包给中国和印度等低成本国家。中国作为未来世界最大的健康消费市场,医药行业会是政府启动内需的重要组成部分,跟随欧美发展趋势,中国可望成为世界最大的药品研发和生产外包基地。因此,受益于医改后医药经济的规模化、集约化以及专业化发展的特征,包括医药制造、CRO研发外包等在内的子行业都获得了进一步扩大的市场容量,其中具有竞争力且未来成长前景看好的企业成为了投资者最感兴趣的对象,比如医疗器械及具有IT概念的医疗电子商务行业。

3.2 中小企业的市场生存空间

根据国家统计局资料显示,截至2009年底,全国医药行业企业单位数由2009年二季度的5 423家增长到5 748家,从业人员数由2009年二季度的130.35万人增长到137.34万人。2009年伴随着医药行业的整体复苏,医药企业也迎来了快速增长的一年。

从主要经济指标来看,2009年1-5月全行业累计完成工业总产值3 116亿元,同比增长29%,其中卫生材料及医药用品、化学原料药、中药饮片加工和医疗仪器设备及器械制造等行业增速高于行业平均水平,实现销售产值2 955.4亿元,同比增长30.3%。主要产品产量持续增长,化学药品原药产量为113万吨,同比增长6.20%,中成药产量为61.40万吨,同比增长21.70%。而1-5月份,医药工业累计完成销售产值2 975亿元,比上年同期增长30.26%,医药工业产销率为94.84%,虽仍低于全国工业平均产销率水平,但比上年同期有所改善。

据“2007年全国医药商业企业基本情况调查”资料显示,进入百强企业的销售规模底线由2006年的5.80亿元提升到6.31亿元。其中,前三甲企业的销售规模占全国医药市场比重的19.23%,比上年提高了0.28个百分点。前20强企业销售规模增长迅速,其增幅均高于行业发展速度。从百强企业销售规模看,超过百亿元的有6家,过50亿元的有9家,过30亿元的有17家,过20亿元的有32家,销售超过10亿元的有69家,较上年均大幅增加。数据显示,行业的市场集中度进一步加大,中小企业的市场生存空间在逐渐缩小。

3.3 行业创新情况

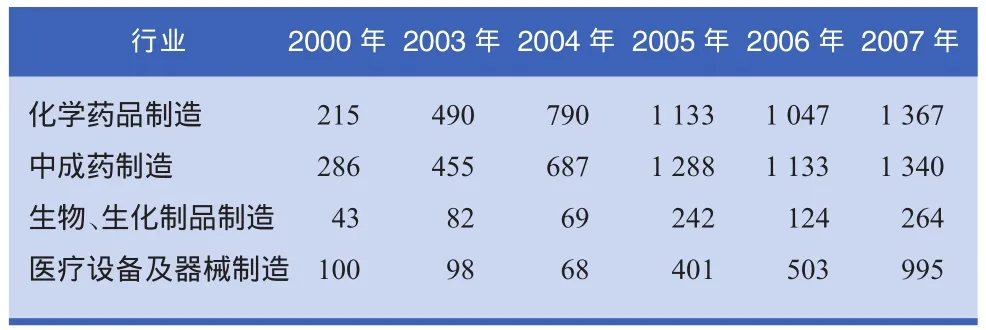

我国医药各子行业的专利申请数量总体上讲持续增加,见表1。化学药品制造的年平均增长率为51%,中成药制造41%,生物、生化制品的制造78%,医疗设备及器械制造116%。

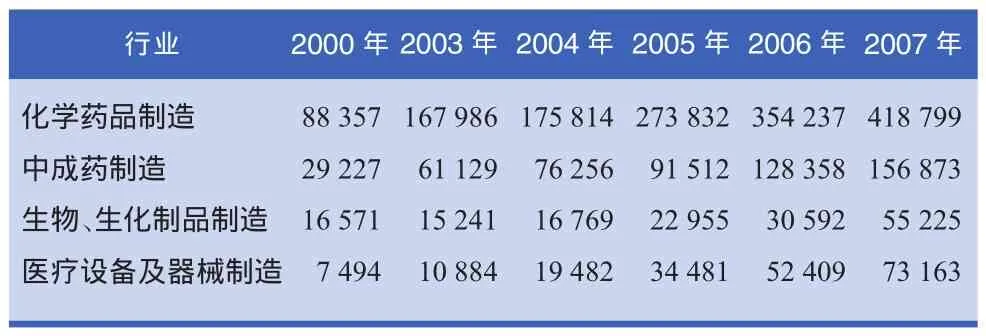

对R&D经费内部支出而言,化学药品制造的年平均增长率为40%,中成药制造43%,生物、生化制品的制造31%,医疗设备及器械制造59%。见表2。

可见医药行业各子行业的创新能力保持旺盛的增长势头。

4 医药业各子行业吸引风险投资能力分析

本文以我国《2008年高技术产业统计年鉴》的数据为基础,进行医药业各子行业吸引风险投资能力的主成分分析[2](主成分分析方法的思路是将高维数据降低为低维数据,抓住主要的因素进行分析),选择代表性的指标如下:各子行业主营业务收入年平均增长率(X1),各子行业利润年平均增长率(X2),各子行业非大型企业占本子行业主营业务收入总值比重(X3),各子行业非大型企业占本行业利润比重(X4),各子行业R&D经费内部支出占整个行业总值的比重(X5),各子行业科技活动人员中科学家和工程师占整个行业总值的比重(X6),各子行业新产品开发经费支出占整个行业总值的比重(X7),各子行业新产品产值年平均增长率(X8),各子行业专利申请数占整个行业总值的比重(X9),各子行业投资额年平均增长率(X10),各子行业非国有及国有控股投资额占整个行业总值的比重(X11),各子行业新增固定资产年平均增长率(X12)。

表1 专利申请数 个

表2 R&D经费内部支出 万元

运用SPSS11.5软件[3],通过对原始数据执照Z-Score标准化方法得出原有变量的相关系数矩阵显示,大部分指标间的相关系数都较高(因篇幅原因暂不详列),各变量呈较强的线性关系,相应的特征值对应的方差贡献及累计贡献率见表3。

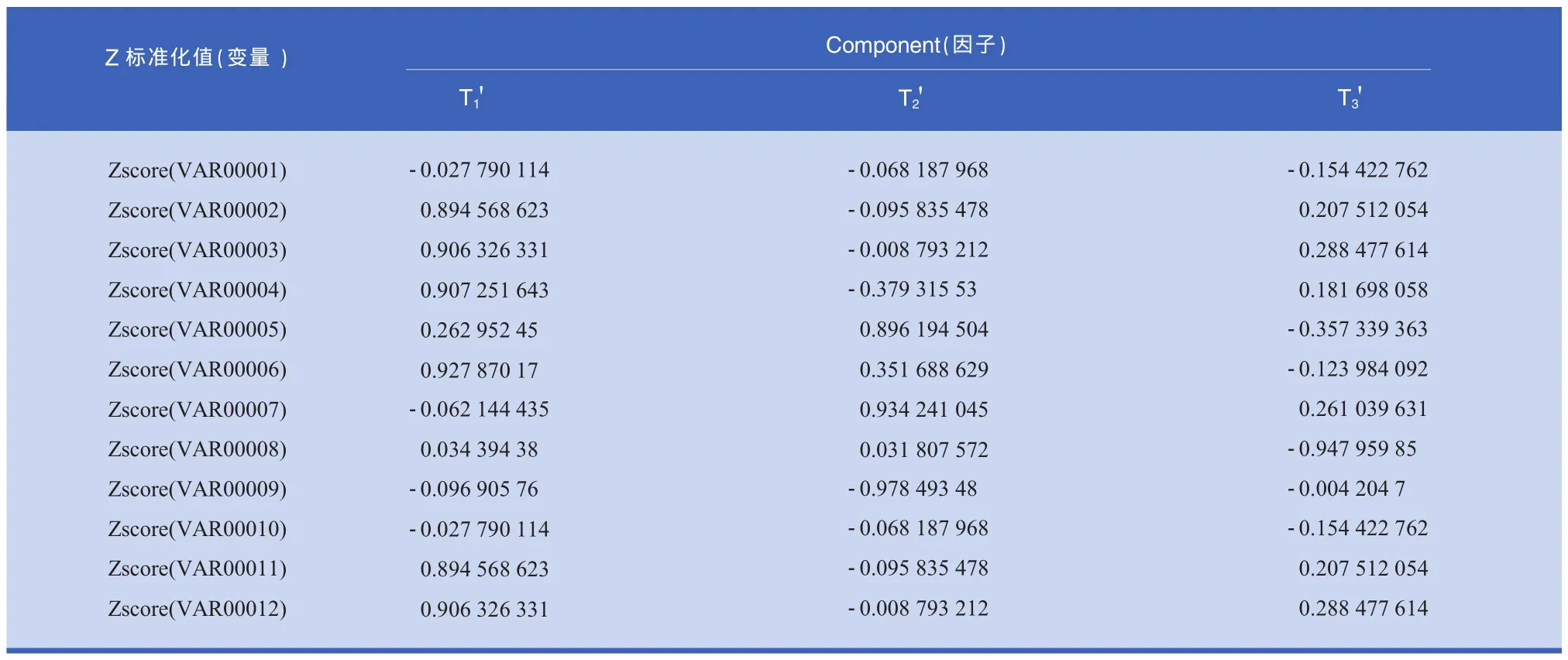

由表3可知,最大的3个特征值所对应的向量包含的信息量已经达到了98%,我们可以用以上3个特征向量来构造3个综合评价指标替代原指标,对行业吸引力进行评价。最大三个值对应的特征向量见表4:

由于主成分的经济意义主要由线性组合中系数较大(绝

对值)的几个原指标的综合意义来决定,因此我们可以认为,第一主成分 Y1主要由 X5、X6、X7、X9构成,该主成分反应了行业创新情况;第二主成分 Y2主要由 X1、X2、X8、X10、X12构成,该主成分反应了行业成熟度;第三主成分主要由X3、X4、X11构成,该主成分反应了中小企业的市场生存空间。

表3 因子解释原有变量总方差情况(Total Variance Explained)

表4 因子载荷矩阵 (Com ponent Matrix(a))

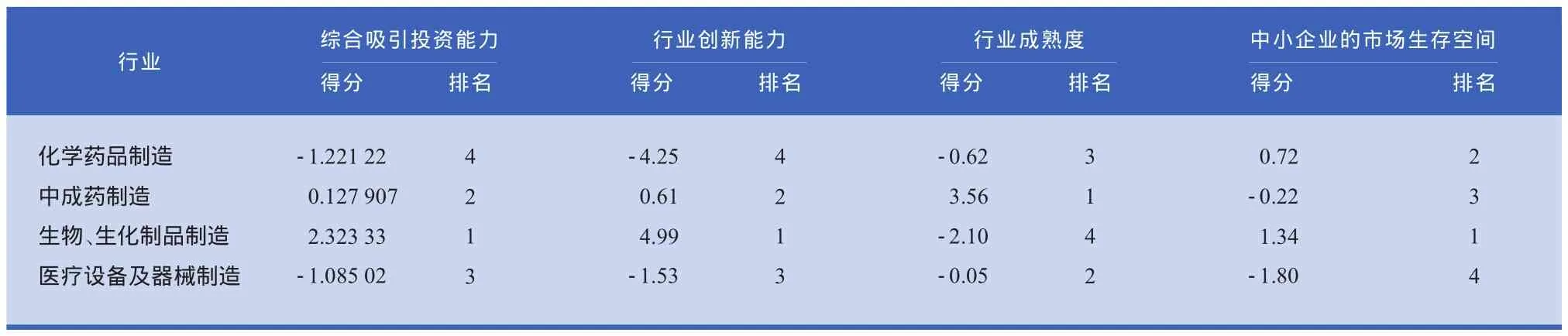

表5 各行业吸引力排序

将标准化的数据代入(1)式,可以得到各行业的3个主成分主要得分;我们可以根据主成分分析方法构造出综合评价函数,依照大小排序可以知道我国医药行业在吸引风险投资能力上的排名:

将数据代入可计算出各行业吸引力得分大小,进行排序后得表5。

上面得分是用标准化了的数据值进行的计算,正负只反映与平均水平的相对位置。以零为平均水平,得分为正表明处于平均水平之上,得分为负表明处于平均水平之下。由于所有指标都是正向指标,因此得分越高表明吸引投资能力越强。

5 结论与建议

根据主成分分析方法,可以得出下列结果:

①对风险资金的吸引能力而言,行业的创新能力、行业成熟度、中小企业的市场生存空间都是呈现出正相关性,也就是说对一个行业而言,对创新投入的越多,创新能力越强,但同时对资金的需求就越强,由以上主成分分析显示,对风险投资机构的吸引力也越强。同样,一个行业的成熟度越强,对资金的吸引力也越大,且以上三因素相比较而言,行业的创新能力是风险投资机构最看重的能力,也因为风险投资都发生在技术创新阶段,在已有研究成果进入扩大生产阶段投入资本对风险投资机构而言是投资获得利益最大化的最佳选择。

②各行业对风险资金吸引能力的排序:生物、生化制品制造业综合吸引投资能力最强,排在第一位,中成药制造业及医疗设备及器械制造业分别为第二、第三名。目前随着H1N1流感在全世界的爆发,各国对生物制品疫苗都供不应求,我国疫苗市场虽然还处于萌芽状态,但潜力巨大,加之现在各地都在兴建生物产业集群推动生物医药产业发展,国家也将生物产业定位为国家6大战略产业之一,力争2015年产值达到1 000亿元,由此可以看到生物、生化制品制造业的投资十分具有市场前景;2009年中央财政用于支持全国中医药事业发展专项资金逾47亿元,与2008年投资逾35亿元比较,高出约12亿元,再创历史新高。《中共中央、国务院关于深化医药卫生体制改革的意见》提出要坚持中西医并重的方针,充分发挥中医药作用,随后国务院又下发《国务院关于扶持和促进中医药事业发展的若干意见》,足以看出国家对中药发展的重视,因此,对风险投资而言,中成药制造业也是不错的选择;在新医改8 500亿政府投资和建立基层医疗卫生体系的推动下,2009-2011年,基层医疗市场的医疗器械需求有望增加1 000亿元,各医药巨头都对中国市场虎视眈眈,对于一些着力于医疗器械研发的企业也将会给风险投资机构带来客观回报;化学药品制造业在综合能力上处于第四位,对于化学药品而言经过漫长的发展已经处于相对稳定的状态,化学药品一直在医药行业中占有很重要的地位,但行业的竞争激烈程度也异常激烈,相对于其他子行业在近期的快速发展以及国家政策支持力度的加强,化学药品制造业的相对吸金能力稍显薄弱。

针对上述结果提出以下建议:

①风险投资机构:对于风险投资机构而言,结果已经显示在当前中国医药行业发展情况下,对生物、生化制品制造业的投资是最好的,不论是现有中国生物医药产业的快速发展,还是国家在生物医药行业的政策扶持和投资,都为生物、生化制品制造提供了一个很好的发展空间和环境。

②国家政策制定:结果已经可以确定出风险投资机构将会关注的重点产业,政府可以在政策制定方面更偏向于此行业的发展,在宏观上创造有利条件,吸引风险投资基金的投入,加快产业的发展,并引导处于相对不利地位的子行业调整方向,使之更具有吸引力。

③企业:对企业而言,在与风险投资机构协商合作时,可借鉴本结果,提供企业的相关信息如专利发明数量、企业科技人才比例、企业与相关高校合作情况等表明企业的创新能力,这将会更有利于企业风险资本的获得。

[1]安信证券研究中心.2009年医药行业投资策略[R],安信证券,2008.

[2]方开泰.实用多元统计分析[M].北京:华东师范大学出版社,1989.

[3]张文彤.SPSS11统计分析教程(高级篇)[M].北京:北京希望电子出版社,2002.

The Main Factor Analysis on the Abilities for Introducing Venture Capital to Sub-industries in Pharmaceuticals Industry in China

Zhang Yaqiong,Ma Aixia(School of International Pharmaceutical Business of CPU,Nanjing 211198,China)

This paper applies the main factor analysis method to evaluate the abilities for introducing venture capital to sub-industries in pharmaceuticals industry in China.Based on the analysis,the author points out the advantage and disadvantage of each sub-industries and array them in rank,indicating what the government should focus on in the future to develop the pharmaceuticals industry.

Main Factor Analysis;Venture Capital;Compositive Evaluation Function

张娅琼,女,在读硕士。研究方向:医药产业经济与管理。

马爱霞,女,教授,硕士生导师。研究方向:药物经济学、国际贸易。通讯作者 E-mail:ma86128@sina.com

猜你喜欢

科学与社会(2022年1期)2022-04-19

数学年刊A辑(中文版)(2021年1期)2021-06-09

莫愁(2019年36期)2019-11-13

建材发展导向(2019年10期)2019-08-24

中国药业(2017年13期)2017-08-17

中国药业(2017年13期)2017-08-17

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

营销界(2015年22期)2015-02-28

海峡姐妹(2015年6期)2015-02-27