未来短期内火力发电量将小幅增长

2010-01-23 09:08张振凯

山西焦煤科技 2010年1期

张振凯

未来短期内火力发电量将小幅增长

张振凯①

(山西焦煤西山煤电集团公司多经局)

从宏观数据来看,经济下滑已经基本见底,随着扩张性经济政策得到延续,经济形势预期继续转好,后期用电量增长的动因较强,预计2010年初期,火力发电将扭转前期下降的局面而保持小幅增长。

未来;火力发电量;增长

2009年1~9月份全国火力发电与去年同期持平,虽然火力发电增长波动性大且增长趋弱,但从历年增长规律看目前发电水平已到底部。由于电力装机规模的不断扩大,电力供应呈现宽松态势,发电设备利用小时逐年下降并突破供求平衡界面。从形势看,2009年9月份火力发电虽然再度出现负增长、但已经基本见底,随着扩张性经济政策得到延续,经济形势预期继续转好,后期用电量增长的动因较强。预计2009年四季度及2010年初期,火力发电将扭转前期下降的局面而保持小幅增长。

1 发电量变化

2009年1~9月,全国火力发电量完成2 1302亿k W时,发电增长与去年同期持平。1~9月火力发电增长呈现出波动性大、增长趋向由负转正、增长势头减弱的主要特征。9月发电水平基本处于全年底部,后期发电量将呈增长态势,预计全年火电发电量增长1%,比2008年的3%下降2%,但降幅将缩小11%。

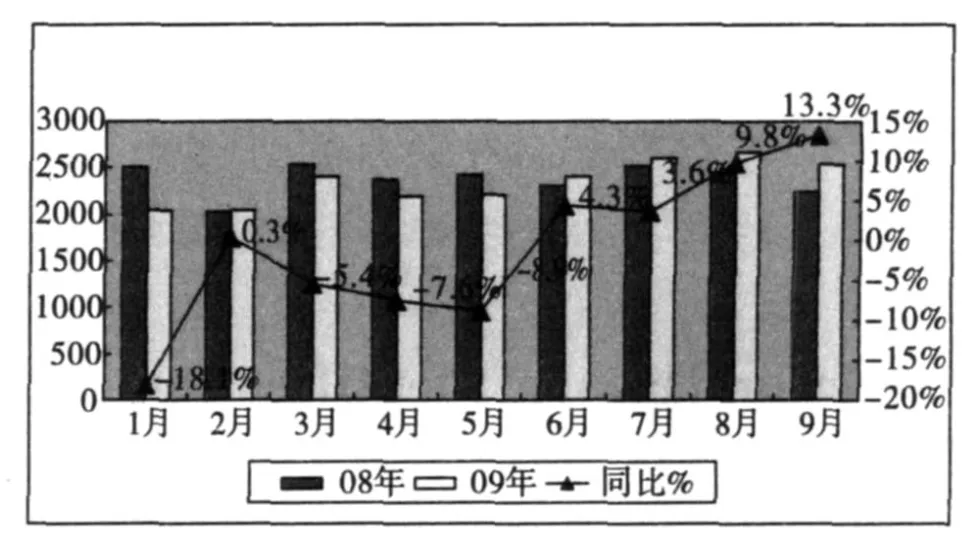

1)月度同比分析。从月度同比看,2009年1~9月,全国火力发电呈现出前低后高的发展态势。1~5月,发电量增长基本为负增长,6~9月,发电量增长转正并呈现一波上升势头,由5月份负增长8.9%到6月份转为正增长4.3%并保持着基本连续上升势头,到9月份火电量增长到13.3%。

造成这种情况的主要原因是,2008年前期与后期经济发展出现较大落差,2009年即使发电水平相对均衡,但同比后便出现落差台阶。2008年前期我国经济仍然属于高速增长,上半年国内生产总值130 619亿元,同比增长10.4%。其中一季度增长10.6%,二季度增长10.1%。而国际金融危机爆发对我国经济产生较大冲击,下半年国内生产总值170 051亿元,同比增长7.9%,其中3季度增长9%,4季度增长6.8%。因此,可以看出,2008年下半年经济增长比上半年下降了3.6%。因此,2008年前后经济增长的基数不同,导致2009年以来发电同比出现台阶式增长,见图1。

图1 2009年1~9月份火电量同比分析示意图

2)月度环比分析。从月度环比看,2009年1~9月,全国火力发电呈现出波动较大的特征,进入下半年后火电发电量增长呈现出逐月连续下降的势头,由6月份环比增长 9.3%一路下降到 9月的负增长 4.9%,见图 2。

图2 2009年1~9月火电量环比分析示意图

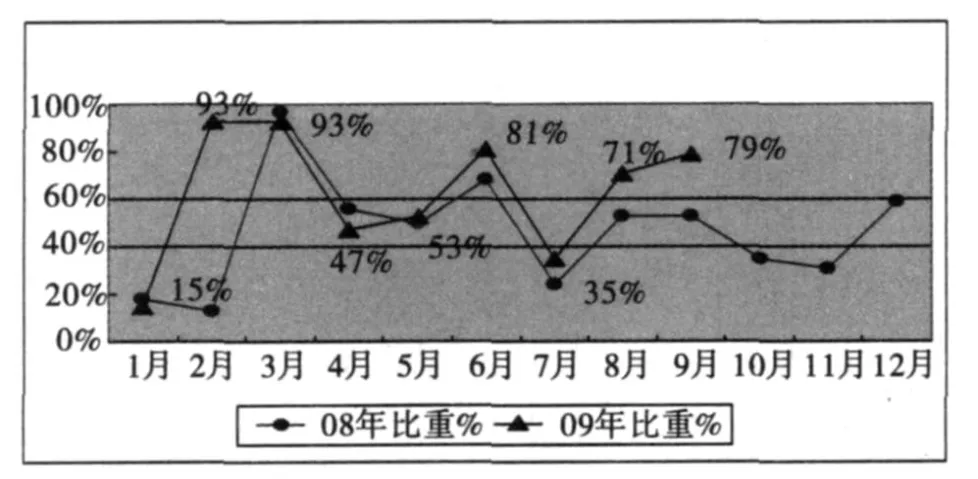

这种现象从一个侧面反映出我国经济回暖过程中仍然呈现出一定程度的波动性,导致用电增长并不平稳。与用电量占74%的工业生产对应分析,1~9月,全国68种主要工业品中,产量保持增长的品种所占比例呈现出较大幅度波动,1月10种、2月63种、3月63种、4月 32种、5月 36种、6月 55种、7月 24种、8月48种、9月 54种。其中,家电、拖拉机等 11种工业品生产保持持续着下降态势,矿石、焦炭、碱类、塑料、机床、汽车等25种工业品生产保持交替升降态势,只有生铁、钢材、有色、铝等8种工业品生产大体保持持续增长态势,见图3。

图3 1~9月份68种主要工业增长品种比重变化图

从总体上看,在经济刺激政策影响下宏观经济虽然回暖,但产业经济呈现出一定程度的波动性,工业整体增长波动幅度较大且增长趋缓,也造成发电量增长的趋缓,火力发电量在5月份实现正增长后又于9月转为负增长4.9%。

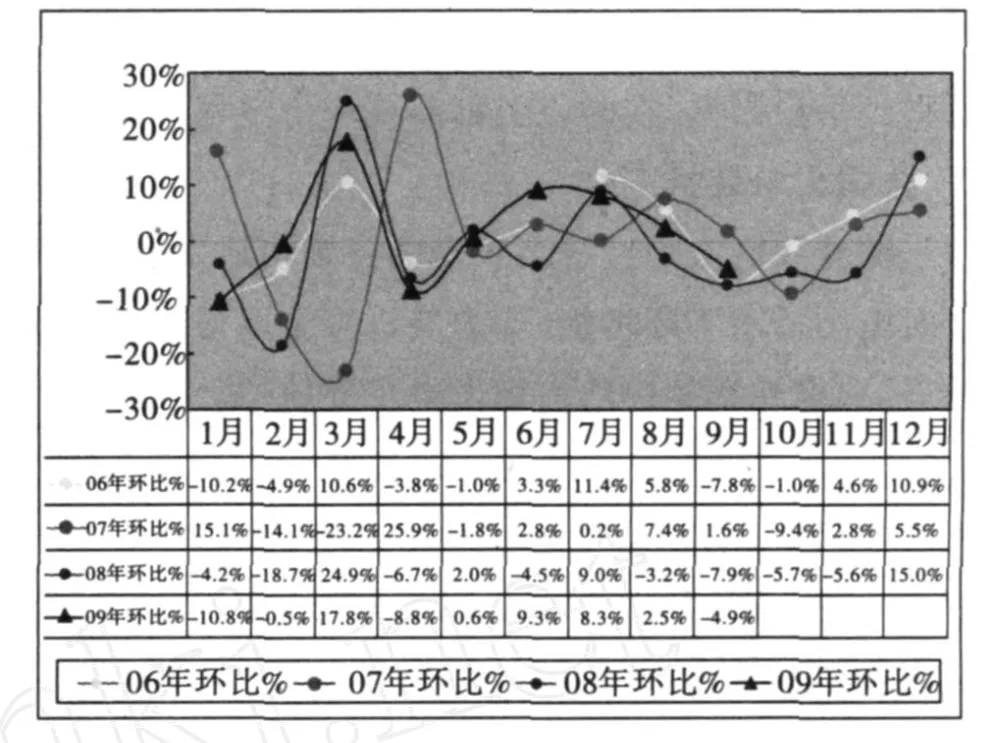

3)历史趋势分析。从历史趋势看,我国火电发电在年度内大体保持年初和年尾两头波动大的特征,今年以来火力发电的波动幅度较历年更为剧烈,见图4。

图4 2006~2009年火电环比趋势分析图

春节和季节性因素是导致我国发电变化的主要原因。从年初看,主要受元旦和春节假期相对较长的影响,全社会工业开工不足带来发电量下降,从2006年以来的4年情况看,除2007年1月份发电量比上年底有增长外,其余年份发电量均比上一年底下降,2006年下降10.2%,2008年下降4.2%,2009年下降10.8%。从年尾看,受暑期结束和十一假期及安全生产要求因素影响,居民空调用电结束,发电增长总体呈现下降规律,除2008年外,其它年份11月和12月发电量环比再呈增长态势,2006年11月增长4.6%、12月增长10.9%,2007年11月增长2.8%、12月增长5.5%。

2008年是特殊年份,受国际金融危机爆发及奥运环保、安全生产等多重因素的影响,我国在2008年中期后实体经济受到较大冲击,大量加工制造企业停产、钢铁等高耗能产业开工普遍下降,造成用电量发电量急剧下降。2008年8月后发电增长便进入了一个历史最长的连续4个月的下降期,下降的速度和幅度都超过历年,直到国家出台经济刺激政策,12月发电量才走出连续下滑的困局而转为正增长15%。

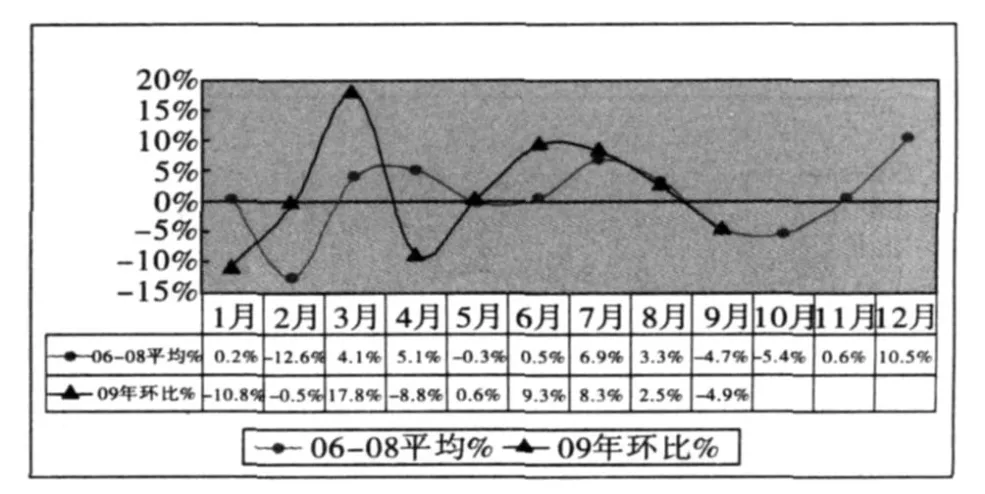

将2006—2008年3年的平均月度环比增长率与2009年进行比较后可以看出,2009年火电发电量走

图5 2009年火电环比趋势与历史比较图

势大体上延续着历史规律,只是28.6%的波动幅度要比以往更为剧烈,超出历史平均幅度5.5%。从这个角度看,在经济刺激政策的趋动下,我国工业生产要得到平稳回升,在时空上都需要一个过程,见图5。

2 全国火电装机变化

随着我国宏观经济多年来的持续快速发展,全社会对电力需求不断增加,电力装机容量取得了跨越式发展,火电在我国仍然占据发电主导地位。

1)火电装机规模呈现跨越式增长。全国电力装机规模从2002年3.4亿 k W迅速增长到2009年中期的8亿 k W,其中火电装机规模从2002年的2.6亿k W增长到2009中期的6.2亿k W。火电装机比例大体保持在75%的水平,近几年火电比例有所提高,2009年中期达到78%水平,见表1。

表1 2002-2009年电力装机规模分析表 万k W

截止2009年9月的7年间,火电装机平均每年增长高达20%,2003年至2006年的4年,火电装机持续快速增长,2007年后虽然增长势头有所下降,但2009年再度高速增长,1~9月火电新增长装机容量3 295万 k W,增长率高达38%。

2)火电结构调整加速推进。随着全国电力供应的逐步宽松以及国家对节能降耗的重视,我国开始加大力度调整火电结构,加快关停小火电步伐。截至2009年6月全国已累计关停小火电机组5 407万k W,提前完成“十一五”关停任务,平均每年关停小火电 1 400 万 k W,见图 6,表 2。

图6 中国火电装机增长分析图

表2 全国小火电关停情况表 万 k W

mn通过几年火电结构调整,大容量机组比例升高,一批60万k W火电机组逐步成长起来,30万k W以上火电机型已经成为全国火电的主力军。全国10万 k W小火电装机容量占火电比重由2005年的325下降到2009年6月份的14%;30万k W以上火电机组由445提高到645,其中60万 k W电机组占一半。到2009年6月底,火电机组平均供电标准煤耗已下降到340 g/k Wh,比“十一五”初期降低了30 g,累计节约原煤1.6亿 t。全国20万 k W以下小火电机组仍有8 000万 k W、占全国火电比例14%左右,这部分机组在未来也将被淘汰。

3 发电设备利用情况

随着电力装机规模的不断扩大,发电设备利用小时呈现逐年下降的态势。

全国发电设备利用小时由2005年的5 991 h逐年下降到2008年的4 911 h,设备利用率由68%下降到 56%,见图 7。

图7 全国发电设备利用小时变化图

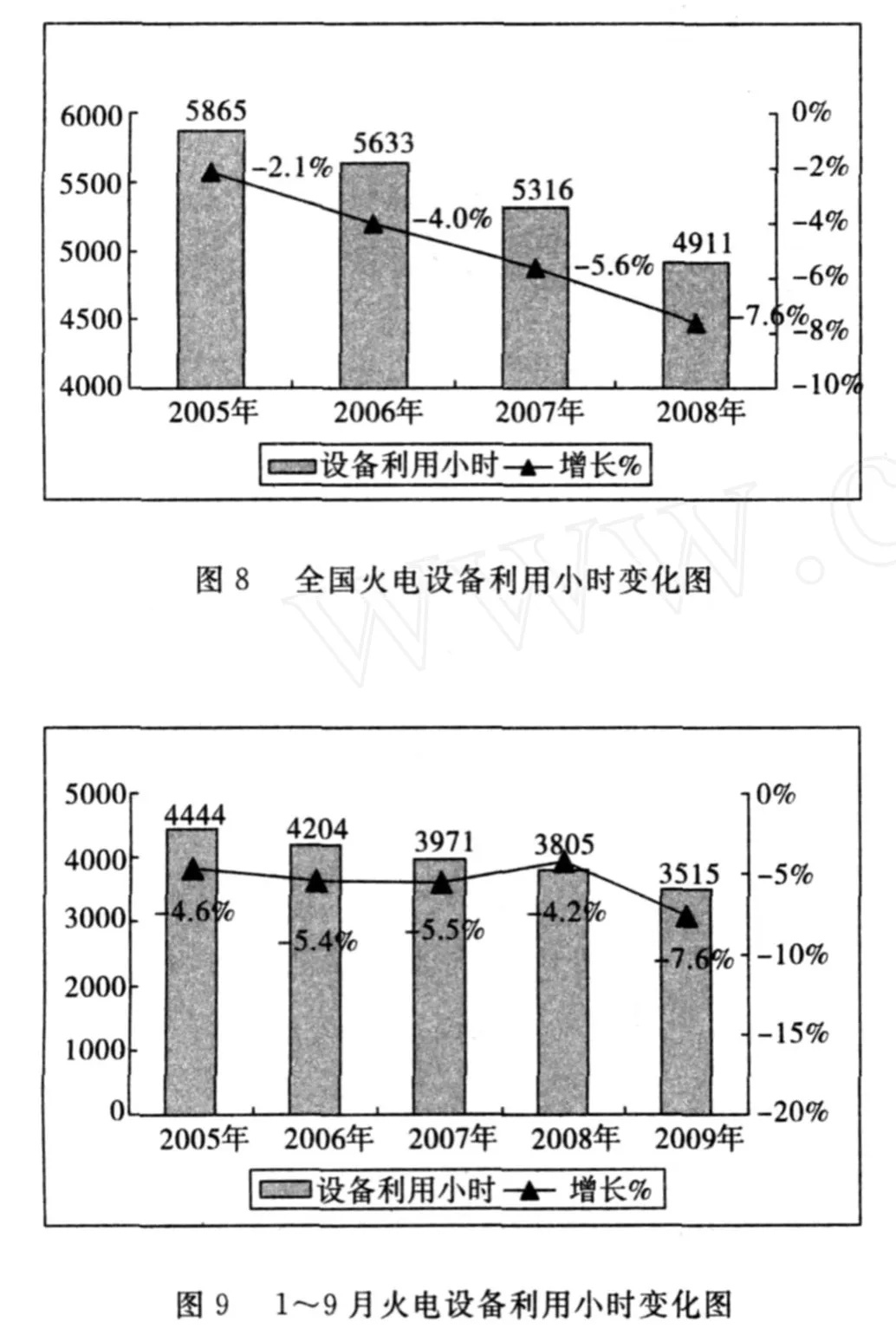

火电设备利用小时由2005年的5 865 h逐年下降到2008年的4 911 h,设备利用率由68%下降到56%,见图 8。

从历年1~9月火电设备利用小时变化看,2005年1~9月利用小时4 444 h逐年下降到2009年的3 515 h,设备利用率由68%下降到54%,见图9。

专业人士分析,全国发电设备利用小时5 000 h、火电5 200 h,是一个反映电力供应能力的分界点,5 000 h以上表明电力供应偏紧,以下则表明电力供应宽松。2008年我国发电设备利用小时4 677 h、火电设备利用小时4 911 h,都较大幅度地低于分界值,表明我国电力供应紧张时代暂告结束。

4 后期电力增长趋势判断

2008年国际金融危机爆发对我国实体经济产生了较大影响,产业用电量下降。国家及时出台经济刺激政策,扩大基础建设投资,挖掘内需潜力,减缓出口下降等方面取得了良好的效果,工业增长总体上得到一定提振,前三季度我国 GDP同比分别分别增长6.1%、7.9%和8.9%。

2009年9月火电发电虽然再度出现了负增长、但已经基本见底,随着扩张性经济政策得到延续,经济形势预期继续转好,后期用电量增长的动因较强。从货币供应看,货币供应量快速上升,货币流动性显著增强。9月末,我国广义货币供应量M2同比增长29.3%,狭义货币供应量M 1同比增长29.5%,货币供应今年以来持续快速增长,对经济刺激的效果有望进一步体现。从用电需求看,国家实施积极的财政政策,固定资产投资高速增长,以高速铁路、机场扩建、旧城改造为代表的基础设施建设升级,房地产投资增长进一步加快,对工业增长拉动作用显著增加。从进出口看,世界经济复苏迹象显现,亚洲经济保持6%~7%的增长,美国9月单月实现3.5%的增长,欧洲经济也有所恢复,我国进出口情况将继续好转,对国内产业经济的辐射作用不断增强。

因此,从总体看,在全年保8%的总目标趋动下,我国2009第4季度 GDP增长有可能达到甚至略超9%,第4季度的3个月里火电发电将会呈现出由负转正并逐月增长的态势。预计全年火电发电量将达到28 000亿 k W 时,同比增长1%左右,虽然比2008年的增长率3%下降2%,但下降幅度将大幅度缩小9%。

Thermal Capacity Will Increase Slightly in the Future

Zhang Zhen-kai

From the macroscopical data,the economic downturn has basically bottomed out,with the expansionary economic policies continuing,the economic situation is expected to turn for the better.The demand of latter electricity will increase.So the author believes that in the f uture the generating capacity will reverse the previous decline in the situation,and maintain a moderate increase.

Future;Thermal capacity;Increase

TD[-9]

B

1672-0652(2010)01-0050-04

张振凯 男 1974年出生 2004年毕业于中国政法大学 经济师 太原 030053

2009-10-30

猜你喜欢

现代经济信息(2022年32期)2023-01-21

电力科技与环保(2022年3期)2022-07-15

应用能源技术(2020年11期)2021-01-26

能源研究与信息(2020年3期)2020-11-25

能源(2018年8期)2018-09-21

制造技术与机床(2018年9期)2018-09-19

人民周刊(2017年11期)2017-08-02

发电设备(2017年6期)2017-04-05

山东工业技术(2016年15期)2016-12-01

工业设计(2016年4期)2016-05-04