智利矿业投资环境变化趋势预测

2010-01-22 11:25方维萱

中国矿业 2010年9期

马 骋,方维萱,王 京

(1.昆明理工大学国土资源工程学院,云南 昆明 650093;2.有色金属矿产地质调查中心, 北京 100012)

过去几十年间,石油和天然气的储量和产能被全世界大多数国有企业占据。相反,有色金属、煤矿和铀矿的私有化趋势明显,现今许多大型私有跨国企业,引导着全球的矿产勘探与开发。

一个国家的矿产资源开发投资环境宏观判断标准,取决于以下几个方面:一是可获得的资源潜力。在其他相对平等的条件下,某些国家具有寻找矿产资源禀赋的优势,能吸引更多的投资。二是东道国对矿业税和矿业法规的管制程度。三是政府与公共服务的质量。高效和诚信的社会环境,具有较强的投资吸引力,例如,完善的公共道路网络、港口、基础设施等。四是政治的稳定性。假如国家间战乱频繁,即使有丰富的矿产资源潜力,也不会产生投资吸引力。上述任何一个方面,都可以促进或恶化东道国的投资环境。

跨国企业进行投资决策时,需要对东道国间投资环境进行宏观判断并对比研究,而从微观方面分析东道国特定矿种初级勘探投资资本比重的变化趋势,则更能准确地反映投资环境并预测未来的投资热点。

1 矿产勘探与开发投资环境的评估方法

现有的矿产资源开发投资环境评估方法,大致分三类:

第一类,直接利用市场表现作为评价指标,包括:产量占世界总产量的比重、新产能投资量、勘探费用比重、矿业税收收入变化等。

除勘探费用比重外,其余指标在短期内反映矿产资源开发投资环境时不敏感。如因为在产矿山和设备占用大量资本,在短期矿产资源开发投资环境不理想的状况下,也会维持生产保持原有的产量;新产能的投资,最初大部分发生在资源勘探和核实储量上,也不能及时地反映投资环境的变化,所以这些指标对矿产资源开发投资环境的影响不敏感,表现出滞后性,不能及时有效地为矿业投资提供参考。

第二类,专家意见预测法。一些商业银行、资信评估机构和国际组织,有专门对矿产资源开发投资环境进行评估的,如美国摩根银行、国际清算银行等。它通过收集整理矿业管理者、地质勘探及矿业咨询公司相关专家的意见和预测,对投资环境进行评估。这类评估,不基于真实市场表现而是专家的经验和预测,具有主观性;同时,信息和调查问卷的收集,也可能出现错误和不完整。

第三类是对一个或多个主要影响矿业投环境的因素进行对比研究。例如,对不同国家的矿产资源税收、国家信用风险和政治风险的对比。这些评估,在宏观方面有一定的作用,但一些潜在决定性因素没有被考虑,缺乏完整性。

鉴于上述三类评估方法的不足,作者重点考察勘探过程中不同阶段和不同矿种的勘探费用,并将其作为评价指标。这种评估方法,主要基于对实际发生的国际投资活动和经济活动进行必要的研究,认为初级勘探的费用发生会带来后续一系列的投资,从而影响和改变整个投资环境。这种评估,具有对于市场投资行为和过程的模拟与预测分析,该模拟与分析后得出的结论和趋势更能直接地反映矿业投资的环境变化,具有预测今后市场投资发展趋势的可能性。

2 智利矿产勘探费用变化趋势

2.1 在智利矿产勘探费用具有逐步降低趋势

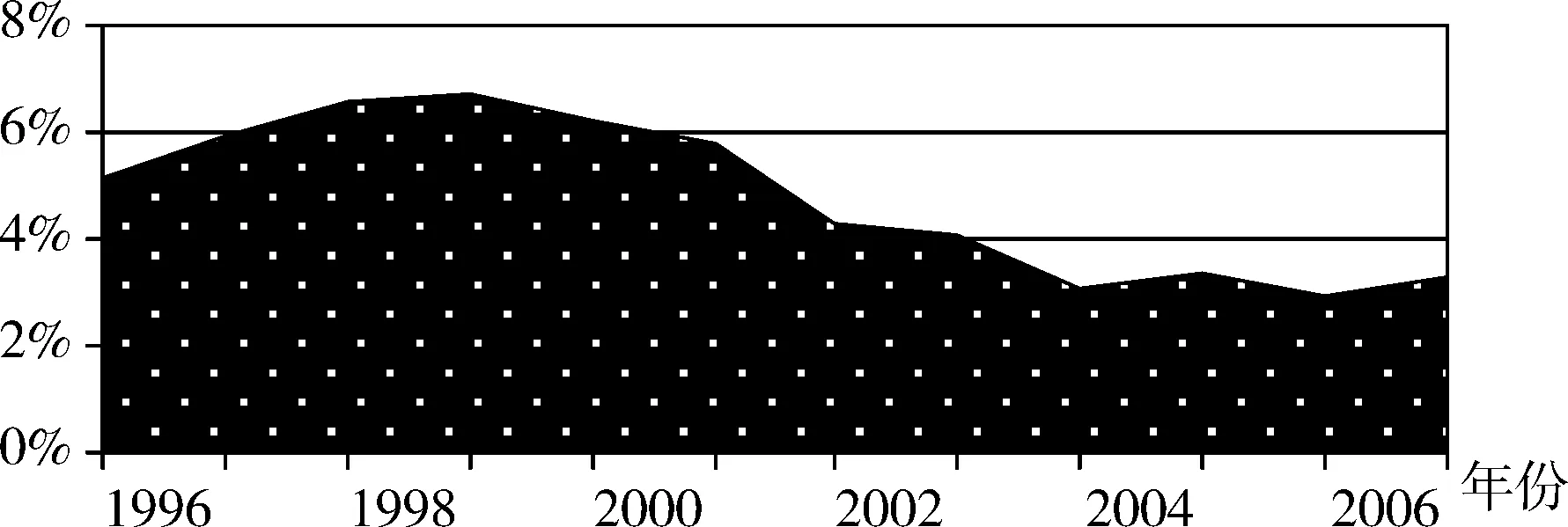

从图1看,1996~2007期间,智利勘探费用占世界勘探费用比重,具有逐渐升高后不断降低的变化趋势。1996~1999年,该比重从5%上升了2%,达到7%的最高峰值点后开始下降到3%左右(2004年),2005~2007年维持在3%附近。

图1 智利勘探费用占世界勘探费用比重趋势变化图

在图1中,短期内变化趋势较为显著,说明智利矿产资源开发投资环境正逐步发生变化,以及投资机构(人)对这种投资环境变化的响应。近年来,智利对矿产品强制征收资源税,导致许多矿业公司的税负增加,被外界认为近期智利矿业法规出现了不确定性信号,影响了投资者对未来预期收益期望,影响到国际投资者的直接投资行为。在矿业行业中,工会频繁罢工导致企业生产和劳动力绩效发生了强烈动荡,甚至影响到国际铜和钼等市场现货和期货价格波动振荡。由于矿产勘探具有投资周期长、高风险和不确定性多等投资特点,这些因素在一定程度上对智利的矿产资源开发投资环境也产生了负面影响,导致智利勘探费用与全球比例降低。此外,智利是一个矿业发展相对成熟的国家,可探明的矿产资源对于智利而言已经饱和,由于地表露头和近地表浅隐伏矿床接近尾声,勘探深度不断增加和勘探难度增大、所需投资多,因此投资流向一些具有资源前景的发展中国家,对智利形成了一定的竞争力。

在此期间,相关数据表明(图2),智利铜产量占世界总产量的比重和铜业对政府的税收贡献都是逐年增加的。但这并没有促进智利的矿产资源开发投资环境优化,再次说明上述第一类指标中,产量占世界总产量的比重、矿业税收收入变化与市场投资行为存在偏差。

图2 智利铜产量比重与勘探费用比重变化趋势图

2.2 在智利近期勘探发现依然具有较大的国际投资吸引力

尽管智利投资环境的负面影响导致在智利勘探费用在全球比例降低,然而,智利依然是当前在全球矿业投资排名中名列前三位(Fraser Institute ,2008),金属矿产尤其是铜铁和金银等找矿潜力较大。

智利铜的储量、产量和出口量均为世界第一。据美国USGS等有关权威部门资料(USGS Mineral commodity summaries ,2008),截至2008年,已探明的铜金属基础储量达1.6亿t以上,资源量3.6亿t,约占世界铜储量(基础储量5.5亿t,资源量10亿t)的三分之一。铜矿产品产量为560万t,位居全球第一位。2010年,智利铜年产量有望达到610万t。

近十余年来,智利一直是世界铜(金)矿勘探成果最为丰硕的国家之一,具有进一步寻找和发现大型-超大型铜矿的巨大潜力。2008年,矿业巨头澳大利亚必和必拓公司在智利北部地区新增探明一处超大型铜矿(Minera Escondida),智利国有矿业集团Codelco发现了Casualidad超大型铜矿。2008年,远西矿业公司在Santo Domingo探明铁氧化物铜金型矿床铜金属资源储量240万t,在智利中央铁矿带不断发现和探明了(5.0亿t以上)铁矿。2009年,世界第二大矿业巨头英美矿业公司宣布,在智利的圣地亚哥北部发现了超大型铜矿;在智利科皮亚波印加地区,2007年新探明大型斑岩型铜矿矿石量3.5亿t,铜(金钼)综合品位0.65%,铜金属量227万t,2009年储量不断升级和新增。

3 勘探费用的阶段划分及矿种分类

从国际投资学、管理学和金融学风险管理角度看,在不确定性下投资决策的勘探项目,可以按照矿产勘探的成熟程度划分为(方维萱,2007)初级勘探、高级勘探、成熟勘探(矿山基建勘探与生产勘探)。在这一系列过程中,有关各类风险不断减小,不确定性减小,确定性不断增加。初级勘探包括靶区优选、预查和普查;高级勘探包括详查、预可行性研究和可行性研究(在智利包括小规模试验性开采);成熟勘探项目包括矿山基建勘探与生产勘探、小规模开采矿山的外围和深部勘探等。

1996~2007年,世界勘探费用主要投入在对金矿、基础金属矿种(铜、铅、锌、镍等)和其它矿物(金刚石、铂、银、钼、钴等)的勘探上。全世界对金矿的勘探占总勘探费用的38%~68%;基础金属矿种占26%~39%;其他矿物从20世纪90年代的5%上升到2007年的29%。因此,按目标矿种分类为:金矿、基础矿物、其他矿物(见表1)。

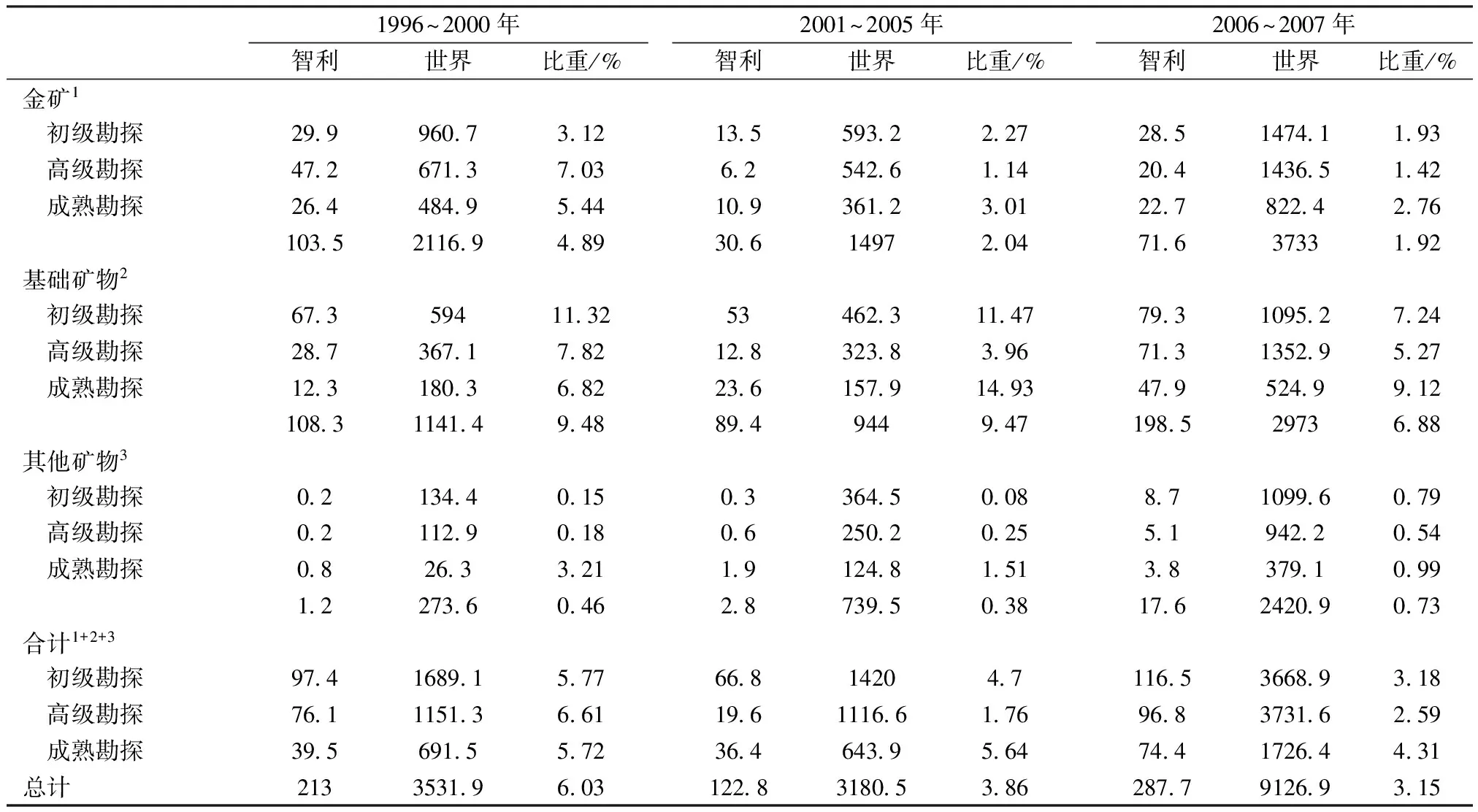

表1 智利勘探费用占世界勘探费用比重(分开发阶段、目标矿种) 单位:百万美元

表1中,三个阶段智利勘探费用主要发生在金矿和基础矿物上;其他矿物勘探费用占智利整体勘探费用的比例,分别仅为0.56%、2.3%、6.1%。

铜作为重要的自然资源和工业原材料,和原油、黄金等其它商品一起,成为与金融资产相提并论的独立资产类别,从而成为其重要投资标的或投资替代品。铜等商品被称作“资产类别”,具有三方面的功能:一是直接作为投资获利的金融工具;二是作为对冲美元贬值的避险工具;三是作为对抗通货膨胀的保值手段。

除上述黄金、铜具有显著的金属属性成为首选的勘探矿种外,智利的铁矿仍然有较大的找矿潜力和投资价值。因此,对智利矿产资源开发投资环境评估和预测指标的选取,重点集中在黄金、铜矿、铁矿及其他基础矿物等矿种上。

4 智利初级勘探费用的变化趋势

4.1 初级勘探比重变化趋势

相较高级勘探与成熟勘探而言,初级勘探费用发生,会带来后两个阶段的投资。从这一点上认为,初级勘探的费用变化更能直接对市场进行传导并得到较真实的反映,可以作为投资环境评估有效的早期指标引导投资行为。

高级勘探是发生靶区优选、预查、普查之后,可行性研究企业对经济的矿床进行后续开发,放弃不经济的矿床。高级勘探费用的变化相对初级勘探费用,对投资环境的影响不大;同样,矿山开发阶段,由于项目已经启动,对比分析勘探公司与矿山企业的会计科目可以看出,成熟勘探项目是矿山企业维持发展的重要基础,并且可以列支在矿山企业直接成本中,投入费用的变化,也不会对矿产资源开发投资环境带来太大的影响。

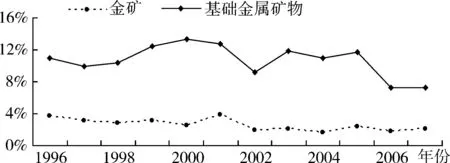

表1中,黄金及基础金属矿物初级勘探投入占世界勘探费用比重有下降的趋势(图3)。1996~2000年,智利金矿初级勘探占世界黄金初级勘探比重为3.12%,2006~2007年下降至1.93%,很

大程度上与金矿床发现的数量有关。CODELCO几乎没有金矿项目,表2中列举的所有金矿项目,都在1995年前投入初级勘探,之后进入后续开发阶段。1996~2000年智利基础金属矿物初级勘探比重为11.32%,2006~2007年下降至7.24%。据统计(智利铜业研究数据中心,2007),1996~2007年间,投入初级勘探的铜矿项目有39个,其中21个在1998年以前,2000年以后,大部分项目进入到了商业开发阶段,导致铜矿初级勘探投入的急剧减少。

图3 智利黄金、基础金属矿物初级勘探费用比重变化趋势

表2 1990~2010年智利黄金勘探开发项目情况

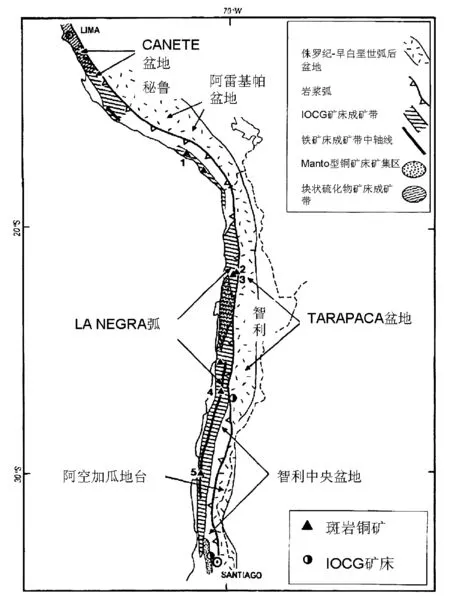

斑岩型铜矿是智利最重要的铜矿类型。近年来,铁氧化物-铜-金型矿床已经成为寻找铜金矿的重要目标(图4),先后发现了智利坎德拉里亚(Candelaria)铜矿(1987年)、埃尔索乐达多(El soldado) 铜矿、桑托多明戈(Santo Domingo)铜矿等大型IOCG铜-金矿床。智利IOCG矿床其独特的产出地质构造环境及高含量的磁铁矿和赤铁矿特征,为找矿勘查提供了较为明确的目标体。

4.2 初级勘探投入绝对数变化

对表1智利初级勘探投入绝对数的变化观察,1996~2000年黄金的勘探费用为29.9百万美元,2001~2005年为13.5百万美元、2006~2007年为28.5百万美元。基础矿物的初级勘探投入的变化,也有着相同的变化趋势,为67.3百万美元、53百万美元、79.3百万美元。

按照惯例,矿产项目勘探与开发周期为7~8年(方维萱,2007)。本文采用的数据,大致涵盖整个矿业项目周期。2000年以前的投入初级勘探的项目,都已经进入了后续开发,导致2001~2005

图4 智利-秘鲁IOCG型矿床成矿带示意图(据Sillitoe,2003修改)

年间初级投入绝对数的减少。2006年开始新技术的应用,庞大的市场需求以及不断攀升的金属价格,刺激了新一轮的初级勘探的投入。预测智利矿业投资环境,在2007年左右形成拐点,大量的初级勘探通入集中在黄金、铜、铁这些具有较强金融属性的矿种上,形成新一轮的勘探开发周期。

5 讨 论

本文在现有的矿产资源环境评估方法的基础上,选用勘探投入法的思路,对勘探的不同阶段的投入进行考察,认为初级勘探的费用发生会带来后续一系列的投资,从而影响和改变整个投资环境。这种评估,具有对于市场投资行为和过程的模拟与预测分析,该模拟与分析后得出的结论和趋势,更能直接地反映矿业投资的环境变化,具有预测今后市场投资发展趋势的可能性。对方法的应用上,应结合宏观的评价方法。

[1] Metals Economics Group annual[EB/OL].www.metalseconomics.com/default.htm.

[2] Comision chilena del cobre[EB/OL].www.cochilco.cl.

[3] Takashi Nishiyama1. The roles of Asia and Chile in the world copper market[J] .Resources Policy, 2005,30:131-139.

[4] 马骋,方维萱.智利矿业投资与操作壁垒分析[J]. 中国矿业, 2009,18(3):9-18.

[5] 马骋,方维萱.智利矿业项目运营模式研究[J].世界有色金属.2009(2):24-26.

[6] 方维萱,王京.有色金属矿业资本运作轨迹[J].中国矿业资本, 2007(1) :31-33.

[7] 方维萱.发展和建设中国成熟的多层次矿业资本市场与风险控制体系[J].国际矿业资讯,2008:60-62.

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21

矿产勘查(2020年3期)2020-12-28

矿产勘查(2020年3期)2020-12-28

矿业安全与环保(2020年5期)2020-11-04

矿业安全与环保(2020年3期)2020-07-18

中华建设(2019年8期)2019-09-25

畅谈(2018年24期)2018-02-02

中国有色冶金(2018年4期)2018-01-31

自然资源情报(2017年11期)2017-11-26

中国资源综合利用(2016年12期)2016-01-22