我国矿业资本市场特征及上市公司资本结构影响因素分析

2010-01-22 05:49:39郑厚义

中国矿业 2010年3期

崔 斌,岑 况,郑厚义

(1. 中国进出口银行北京分行,北京 100009;2. 中国地质大学(北京),北京 100083;3. 有色金属矿产地质调查中心,北京 100012)

矿业是国民经济的资源性产业和基础产业。资本密集性是现代矿业重要特征之一,资本市场是矿业经济发展的助推器。矿业具有高风险、投资数额大、投资回收期长等特点,需要资本市场的支持,特别是上市融资。资本市场对矿业企业在融资、优化资源配置等方面,发挥着越来越重要的作用。矿业企业不但可以通过资本市场进行直接融资,并且还可以利用资本市场的规范机制和治理效应,促进企业经营管理提升。

因此,参与资本市场是我国矿业企业做大作强的必然选择。我国发展矿业资本市场的现实意义在于:

一是实现直接融资。截至2008年底,我国证券市场各类上市公司共计1625家,股票市值达121366.44亿元,已经成为企业的主要直接融资渠道。矿业公司上市后,可在更广阔的范围内进行融资,从而扩大公司的资本金规模,进而扩大生产,提高盈利;并且股票融资不用向投资者退还本金,这也有利于公司减轻财务负担的压力。

二是优化资源配置。与海外大型跨国国际矿业公司集团相比,我国矿业企业面临公司规模小、矿产资源拥有量不足、产业布局不合理等诸多不利因素。矿业企业通过资本市场的上市,可以实现资产证券化,促进生产要素的聚集和流动,有利加快兼并重组提高产业集中度,从而实现资源配置的优化。

三是促进企业转变经营机制。在股票市场上,矿业上市公司的经营绩效间接地由公司的股票价格和市值所反映。广大投资者的监督和证券市场制度要求,将促使企业管理层加强管理,规范公司治理结构,提高企业竞争力和盈利水平。

2 我国矿业资本市场特征

2.1 我国矿业资本市场主要构成

在我国目前证券市场上市公司行业分类中,尚且没有专门的矿业板块。同时,在以往关于我国矿业上市公司的研究中,对这块行业的划分也没有形成较为统一的公认标准。这里采用的是较为广义的矿业范畴,即将矿业上市公司定义为以矿产资源的开采、选矿、冶炼等的企业及对矿产资源的深加工为主业的上市公司。

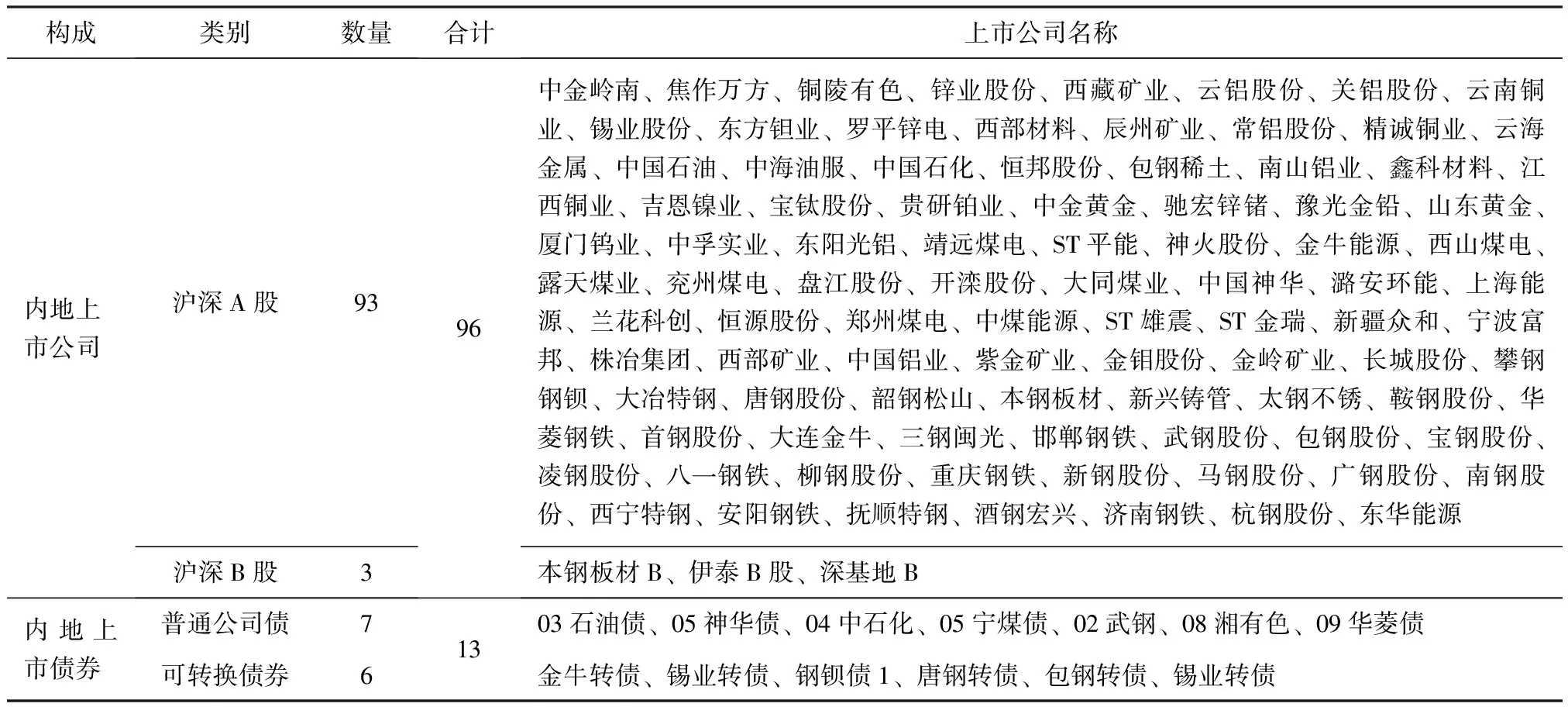

我国矿业资本市场的主要构成,包括两大部分:矿业上市公司和矿业公司债券(如表1所示)。

表1 我国矿业资本市场主要构成情况

表2 部分矿产资源类上市公司股市融资情况

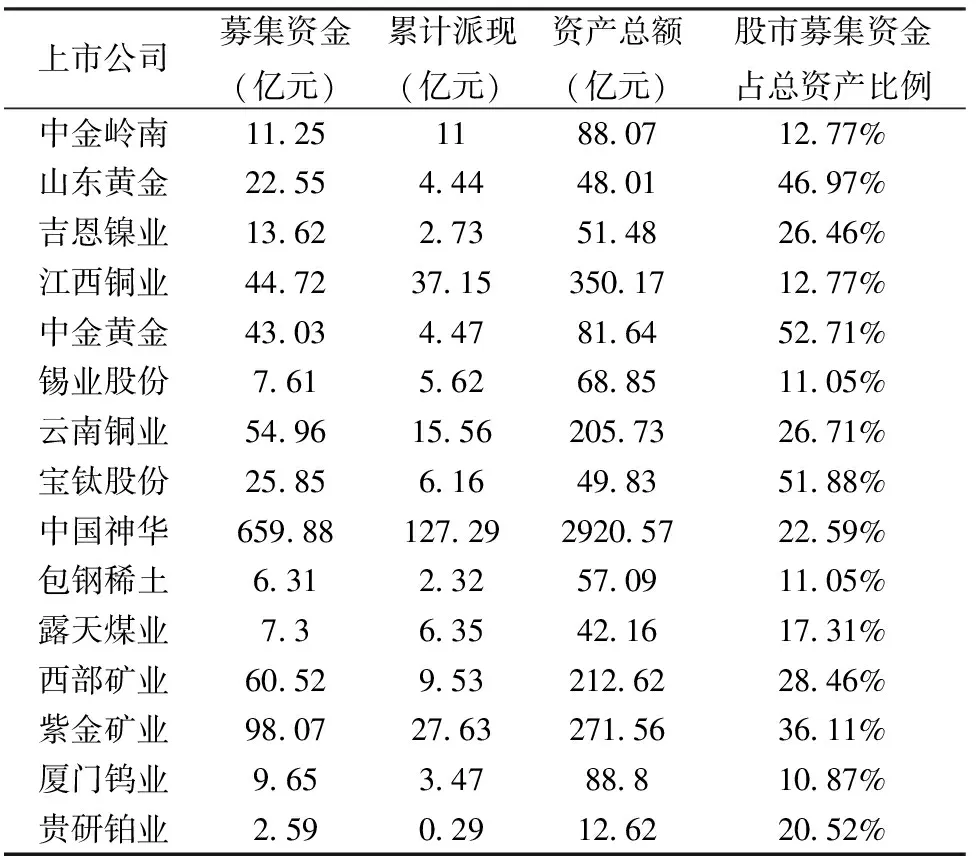

如表1所示,目前我国内地矿业上市公司已有96家,其中有93家在沪深A股市场,3家在沪深B股市场,本钢板材属于在A、B股同时上市的矿业公司。矿业公司在内地证券市场发行上市债券的共计有13家,其中:发行普通公司债的有7家,发行可转换债券的有6家。另外,在还有29家矿业公司在香港证券市场上市,其中有10家为同时在内地和香港发行的H股上市公司。表2显示部分矿产资源类上市公司股市融资情况。

2.2 市场指标分析

在证券市场中,常用的上市公司市场表现指标有价格(包括开盘价、收盘价,最高最低价和成交均价)、成交量、换手率、涨跌幅和振幅等。这里,我们选用最高价和振幅这两个指标,来反映矿业上市公司的市场表现。统计时间窗选取为2004年1月至2009年1月,具体情况见表3。

表3数据显示,在统计时间窗内的市场表现指标前50名的最高价指标排序中,有12家矿业上市公司,而且有山东黄金、中金黄金、吉恩镍业三家矿业上市公司股票进入了最高价指标排序的前10名。在前50名的振幅排序中,也有8家矿业上市公司,而且山东黄金、驰宏锌锗、中金黄金和江西铜业这四家矿业上市公司分别以高达3372.58%、3259.90%、2893.33%和2679.84%巨大振幅,名列振幅排序的前十名。

在最高价指标前50位排序中,矿业上市公司占了24%,占A股矿业上市公司数的12.37%;在振幅指标前50位中,矿业上市公司占了16%,占矿业上市公司数的16.49%。这些比例都要远高于证券市场上的其他行业板块,说明矿业资本市场在发展过程中,存在较大的起伏波动。

3 对矿业上市公司资本结构及影响因素的实证分析

3.1 样本范围和变量的选取

这里对于矿业上市公司板块的界定仍选择广义的矿业范畴,即选取的矿业上市公司包括前面所提及的99家在内地A股证券市场上的以矿产资源的开采、选矿、冶炼等的企业及对矿产资源的深加工为主业的上市公司。同时,按照已有的我国A股上市公司的行业板块分类标准,选取纺织业、信息技术业、商业和房地产类部分上市公司,其中纺织业上市公司有67家;信息技术业上市公司有81家;商业类上市公司有72家;房地产业类上市公司有88家。

设关系式中的因变量Y为采用账面价值法的上市公司资产负债率,以此表示上市公司资本结构的变量。自变量选取指标分别为:资产的自然对数、净资收益率、主营业务收入的自然对数、毛利润率、主营业务收入的增长率和国有股占总股本的比例。具体对应关系见表4.

表4 变量名称与符号对应表

3.2 影响分析

3.2.1 财务因素分析

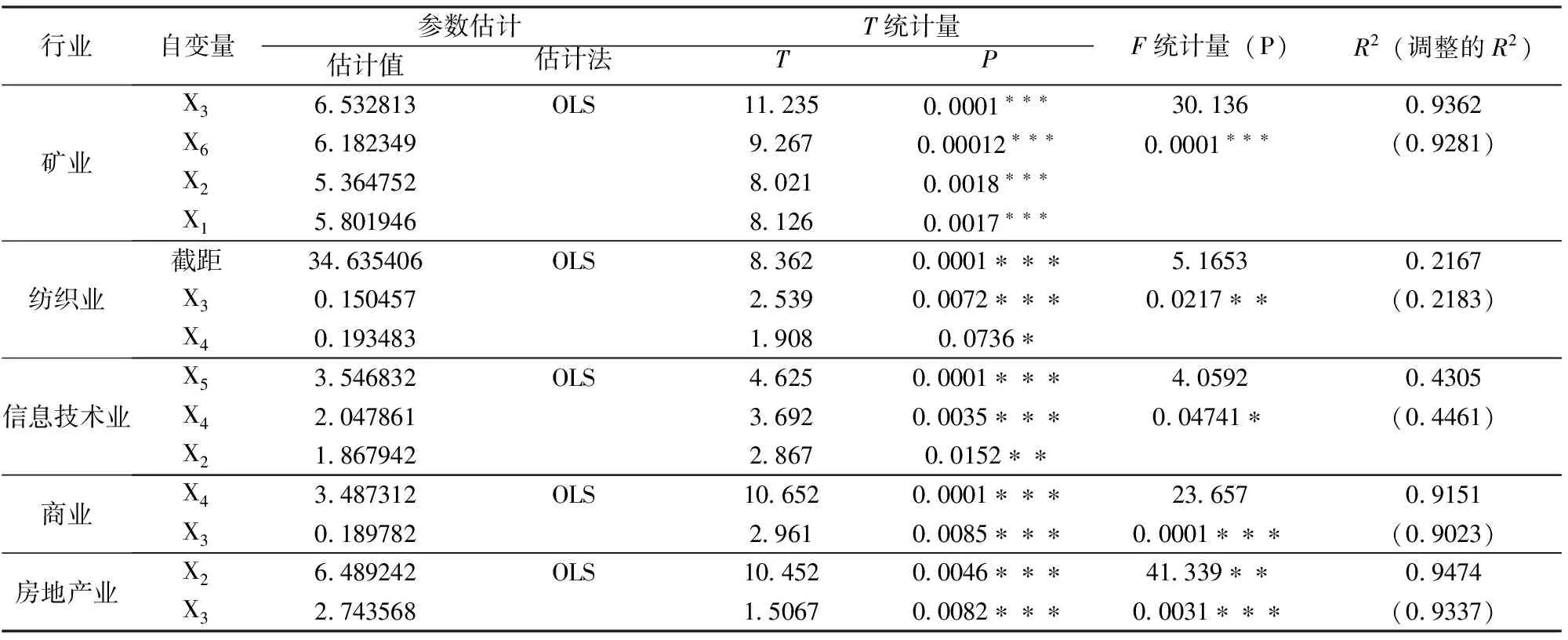

根据以上设定,以上市公司资产负债率为因变量,以资产的自然对数、净资收益率、主营业务收入的自然对数、毛利润率、主营业务收入的增长率和国有股占总股本的比例共六项财务指标为自变量,分行业进行逐步回归,以便分析相关财务因素对各行业上市公司资本结构的影响程度。结果见表5。

从回归分析结果可知:

①矿业板块上市公司模型拟合优度指标达到了0.9281,表示该模型的拟合效果非常好。以此类推,房地产模型拟合效果更好,调整后的R2值为0.9337;商业类模型拟合效果较好,调整后的R2值为0.9023;信息技术业模型中调整后的R2为0.4461,拟合效果一般;纺织业模型中调整后的R2值仅为0.2183,拟合效果较差。②在各行业模型中,反映自变量与因变量间线性关系的F检验均为显著。③在矿业上市公司板块中,主营业务收入的自然对数(X3)、资产的自然对数(X1)、国有股占总股本比例(X6)和净资产收益率(X2)四个变量影响较为显著。

3.2.2 行业因素影响分析

运用单因素方差分析方法,来检验行业因素对上市公司资本结构的影响。

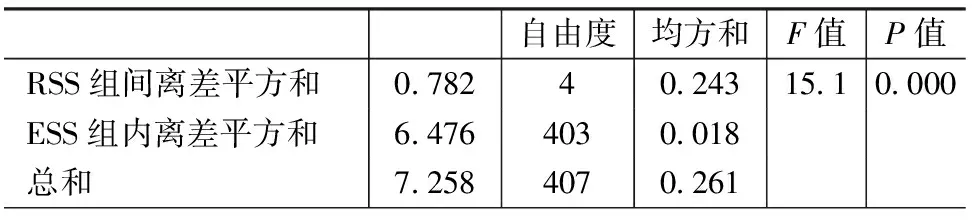

首先,对各行业资产负债率分别做正态分布检验和方差齐次性检验。结果显示样本,数据服从正态分布且同方差。然后设定:H为组间均值无显著性区别,再设定:

[RSS/(k-1)]/[ESS/(n-k)]~F

式中:k=5、n=407,分别代表分组数和样本容量;ESS与RSS分别代表组内离差的平方和与组间离差平方和,F分布中的两个检验自由度分别为4和403。检验结果见表6。

表5 分行业逐步回归分析检验结果

表6 资本结构单因素方差分析结果

由于P值小于显著性水平,因此原定假设H0不成立。因此,行业类别中资本结构无差别的假设不成立,而行业类别对上市公司资本结构有所影响。即经检验,行业方面差异是造成上市公司资本结构差异的主要影响因素之一。

[1] 曾绍金.中国矿业发展和资本市场[J].中国矿业,2009,18(7):1-4.

[2] 邹永生.矿业资本市场与矿业融资[J].中国地质矿业经济,2003,16(5):33-35.

[3] 方维萱.建设成熟的矿业资本市场[J].中国有色金属,2008,(10).

[4] 邱景平,邢 军,宋守志.矿业上市公司资本结构影响因素的实证研究[J].矿冶工程,2004,24(3):81-83.

[5] 贾 丰.矿业资本市场浅析[J].中国矿业,2003,12(4):19-22.

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21 06:37:40

英语文摘(2021年8期)2021-11-02 07:17:52

矿产勘查(2020年3期)2020-12-28 00:27:00

矿产勘查(2020年8期)2020-12-25 02:46:18

矿业安全与环保(2020年5期)2020-11-04 08:11:16

矿业安全与环保(2020年3期)2020-07-18 10:12:20

车迷(2018年11期)2018-08-30 03:20:20

自然资源情报(2017年11期)2017-11-26 08:02:40

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59