基金经理激励:关于委托投资组合管理研究的评述

2010-01-21 14:32曹兴邬陈锋彭耿

中南大学学报(社会科学版) 2010年1期

曹兴,邬陈锋,彭耿

(1.中南大学商学院,湖南 长沙,410083;2.吉首大学商学院,湖南 吉首,416000)

大多数国家的金融财富不直接由投资者管理,而是通过金融中介进行,这就意味着在投资者(委托人)与投资组合经理人(代理人)之间存在代理关系。Lakonishok,Shleifer和Vishny[1]认为投资者将一些资源给予专门的基金经理,基金经理从投资者手中获得基金,是因为投资者希望把自己拥有的资金投资于金融市场,但其本身却没有时间以及专业知识。正是以上因素,在投资组合管理中就会存在代理人,使得传统的组合选择理论不再真实有效,这就是委托投资组合管理(Delegated Portfolio Management)所表现出的特性。

委托投资组合管理是指经理人把投资者的资金投资于金融市场,然后在一段时间后根据投资产生的收益,投资者支付给经理人一定的报酬。证券投资基金是委托投资组合管理的一种重要形式,委托投资组合管理实质是应用成熟的委托代理理论,分析经理人的组合选择问题,即分析如何激励经理人选择有利于投资者的投资组合问题。随着基金的迅速增长,学术界对委托投资组合管理也越来越关注,并已成为重要的课题。

从已有文献研究来看,围绕证券投资基金经理激励相关的委托投资组合管理的研究主要体现四个方面:基金经理投资行为的解释,基金经理激励的线性激励契约特征的研究,对称与激励费用契约对经理人风险选择的影响研究,以及相对业绩对基金经理风险承担行为的影响研究。因此,本文针对以上研究,对已有文献研究进行梳理,分析了目前研究中存在的问题,展望了今后研究工作的重点。

一、基金经理投资行为的解释

金融市场中信息对股票价格的反应程度一直以来都是学者所关心的问题,并由此建立了“有效性市场假设”(Efficient Market Hypothesis,即EMH)学说,成为各种投资理论的基石和重要前提。有效市场假设是Fama[2]提出的,他认为市场是一个鞅或者公平博弈,市场是完全的,即信息不应被用于投资,其依据有以下三点:投资者是理性人,能理性地为证券估值;如果市场上存在非理性人,他们会进行随机交易,行为会互相抵消,不会造成价格的大规模波动;即使市场上有大量非理性人,他们所进行的交易也会具有一定的模式,市场上的大量套利投资者会抵消其对价格的影响。

实践中市场的不完全性体现为常态。由于信息的不完全公开性、复杂性,甚至虚假性,以及投资者对市场价格的预期部分非理性、信息的传递不通畅等特点,投资者对信息反应的偏差,使得市场价格对信息的反应不是迅速和一致的,从而使市场价格在一定时期内沿一定的趋势运动。因此,不完善的市场使得股票的历史价格并不能完全反映市场上所有的公开信息,基金经理(经理人)总可以利用私人信息来获取超额收益。很多文献都涉及基金经理人投资行为,其特征可归纳为以下三个方面。

(一)基金经理同时控制投资收益率及风险

经理人通过个人努力获取的私人信息来影响证券的预期收益率,同时还可以选择一个合适的投资风险,即经理人可以同时控制收益率以及风险,这是由证券投资的基本特征所决定的。其过程如下:某经理人获得一个与风险资产的收益有关的信号s,花费努力e,负效用为C(e),为简单起见,我们假设变量e可取值1(努力了)或者0(没努力)。

假如代理人努力了,那么他就知道风险资产收益的条件概率分布,风险资产的条件收益 y/s由以下线性形式决定:

公式(2)表明,经理人可以通过选择风险资产的权重α影响投资组合的风险。

结合以上公式的分析及相关学者的观点,本文将基金经理控制投资收益率及风险的情况主要分为两种:第一种是保证投资有效率,采取追随投资。为了保证投资有效率,长期投资者不会与大势抗衡。如果基金经理按照自己的信息和想法来操作,他们的不正常行为会损害他们的事业。若基金经理们担心别人评价其专业表现,他们就会选择“从众”。因为基金经理有模仿他人可以免受投资决策失败而招致声誉损失或降低报酬甚至失业的风险。所以在这种“法不责众”的机制下顺势而为形成能够共同承担责备的效应[3]。也就是说,风险厌恶投资者为了防止自己的行为使业绩与其他经理人相差太多,常常忽视自己的个人信息,追随基准投资者行动,即以接近基准投资者的投资组合为其最优投资组合能获得高报酬。第二种是基金经理自利性的风险调整。当基金绩效较好时,将会吸引大量资金流入,基金资产规模扩大,而按照资产规模一定百分比收取的管理费也会随之增加;反之,长期绩效不佳将导致基金面临赎回压力,管理费也随之减少。因此,当基金绩效较好时,基金经理往往会出于维持先前报酬水平的考虑,采取较为保守的投资方式;而当基金绩效落后于平均水平时,基金经理往往会为了扳回劣势而将大部分的资产配置于风险较高的证券,试图通过高风险高报酬迅速提高基金绩效[4]。

(二)基金经理投资行为受信息的影响

Heinkel和Stoughton[5]认为,花费成本去搜集并分析信息能够提高对未来市场收益预期的精确性,经理人有动力去搜集信息来提高投资收益率,但他们没有考虑到信息对风险的影响。Gervaris,Heaton和Odean[3]认为投资者对自己的判断能力过于自信,对自己的信息赋予的权重大于事实上的权重,即人类具有的表征直觉推理(Representative Heuristic)特点。它表现为人们会通过数据的表面特征直觉推断其内在规律,从而产生的认知和判断上的偏差(Biases of Cognition and Judgment),而基金经理由于其较强的获得信息的能力,容易过于自信。Goldman和Slezak[6]分析了信息对股票价格的影响以及经理人的私人信息对投资效率的影响。Ozerturk[7]分析了在均衡状态下经理人的补偿合同是如何影响组合选择以及信息获取决策的。曾勇和唐小我等[8]认为管理者的个人信息可以降低个别因素的不确定性,并且管理者的信息更新随信号精度的下降而减弱,信息价值随信号精度的下降而下降。刘俊[9]认为优秀的基金经理不仅应具有良好的信息收集与分析处理能力,还应当了解投资者的心理偏差和决策失误对市场产生的影响,并采取相应的投资策略。例如,市场中的投资主体可能会对市场中的信息反应迟缓,在利好消息造成某种证券价格上涨后,这种上涨的趋势就有可能持续一定的时间。买入价格开始上涨的证券和卖出价格开始下跌的证券的惯性策略就成为投资基金可以选择的投资策略。盛积良和马永开[10]在基金经理获取信息存在成本的前提下,研究了基于相对绩效的线性报酬结构对经理人投资组合选择的影响及其激励作用,以超额收益率来衡量信息成本。

信息对基金经理的投资行为具有指导作用,有利于提高投资基金的业绩。基金经理善于获取和利用信息,依靠自身的专业知识和技能进行有效的投资,从而为基金投资者和自身带来利益。但是正如有些学者们担心的信息在有可能带来效益的同时也存在着风险,这一方面体现在基金经理搜寻信息需要花费成本,信息成本与信息效益之间要有一个权衡利弊;另一方面基金经理对信息的判断能力,如果基金经理过度估计其获得的私人信号,导致价格偏离资产真实价值,这时过度自信损害了市场效率。但如果基金经理的信息对时间敏感,则在其交易后会迅速成为公共信息,带来短暂收益,这时就提高了市场效率。因此信息对基金经理投资行为的作用是双向的。

(三)基金经理投资行为往往与投资者利益最大化相冲突

基金经理投资行为与投资者利益冲突最直接的表现方式就是道德风险行为,做出对投资者不利的行为,其主要表现形式有以下几种:①基金交易过程中的道德风险,包括内幕交易和关联交易;②基金投资过程中的道德风险,主要有操纵基金净值和操纵市场;③投资决策过程中的道德风险,主要表现为基金经理的羊群效应。④信息披露中的道德风险,做出对基金经理有利而对投资者不利的公告。⑤其他类型的道德风险[11]。这些道德风险行为不是一成不变的,基金经理会根据具体的市场条件和监管环境的变化不断做出适应性调整,旧的道德风险行为可能被淘汰,新的道德风险行为不断产生。

Cohen和Starks[12]指出,如同所有的代理关系一样,不完全信息的存在导致投资者与基金经理之间同样存在利益冲突,投资者不可能无成本地观察到基金经理的所有投资行为,特别是无法观察到投资组合收益的分布。这将使基金经理选择一个有利于自身利益最大化的投资组合,而不是首先考虑投资者利益最大化。Berkowitz和Kotowitz[13],Bolton和Harris[14]先后分析了基金经理与投资者存在的利益冲突导致基金经理出现的违背投资者利益的行为,包括:过多地承受风险、羊群效应和业绩粉饰。Mei-Chen lin,Huimin Chung和Cheng-Fee Lee[15]则进一步研究了风险调整行为对投资者福利的影响。认为这种风险调整行为使基金经理人的利益偏离基金投资者的利益。为区分不同程度的输家和赢家,此文根据基金的业绩将基金分为四部分而不是传统意义的两部分—仅是“输家”和“赢家”。极度输家降低投资风险,一般赢家提高投资风险。然而不论哪一种风险选择都使得接下来的业绩变差,这就表明,基金经理根据自身利益最大化原则进行行为选择,但并没有相应提高投资者利益。

基金经理投资行为之所以与投资者利益最大化相冲突的原因在于两个行为主体的目标取向是不一样的。基金投资者投资基金、追求投资收益的最大化;基金经理作为理性的经济人进行人力资本投资、具有风险和成本、他追求自己收入的最大化。这种利益偏差极易导致的结果是一方在追求自己利益的同时、损害他方的利益,或者干脆通过损害他方利益的行为来实现自己的利益。因此,基金经理往往是造成基金投资者利益偏差的矛盾点,制定合理的基金经理激励机制对改善投资者与基金经理之间的关系,促进基金的发展具有重要意义。

二、基金经理线性激励契约研究

Salanie[16]认为有关委托代理的文献大多集中分析委托人如何引导代理人付出“恰当”数量努力的问题,而代理人控制产出风险的可能性被单调似然率假设排除了(Milgrom)[17],这就保证了代理人努力行为的影响对于其他所有的影响来说,对结果的期望价值有着决定性的作用。

在委托投资组合中,经理人从投资者手中获得资金,是因为投资者希望把自己拥有的资金投资于金融市场,但是本身却没有时间或者专业知识,在这种状况下,经理人在他的顾客的利益基础上采用某个投资策略,虽然投资者能够在一定程度上规定投资策略,但经理人通常被允许拥有一定的自由度来决定投资组合的构成。尤其经理人可以控制组合的风险,能够期望通过调整风险水平来最大化他的(显性的或隐性的)补偿,这将导致代理人控制风险的代理模型,很多文献的研究还没有涉及到这点。

同时考虑代理人努力以及风险选择的文献有Biais和Casamatta[18],他们研究了努力与风险选择的道德风险,然而Biais和Casamatta假设只存在三个可能结果以及仅仅两种风险水平。Palomino和Prat[19]考虑了连续的风险选择,但是努力却是一个二元变量。Ou-Yang[20]应用连续时间模型研究了基金经理人的风险承担问题,但是没有独立的漂移率控制。以上研究均没有对经理人与投资者之间的关系提出精确的描述,其中经理人应该可以在一个非常大的可行空间中选择一个组合风险以及努力水平,并且都是内生连续变量,这方面 Larsen[21]应用数值方法来分析。Cadenillas[22]同时考虑了努力与项目选择问题,前提是假定了委托人与代理人拥有同样信息。基金投资者与基金经理之间的关系是通过契约建立起来的,目前学术界对基金经理线性激励契约的研究可从基准和管理费用两个角度进行分析。

(一)基准组合对基金经理的激励作用

基金经理线性激励契约中,通常应增加基准比较部分,通过比较经理人的投资组合收益与基准组合的收益来推断经理人的绩效,使得投资者可以对经理人实行“基于基准的补偿”,而且通常认为这种补偿是合理的。从许多研究经理人补偿的文献来看,大多纯粹地讨论基准组合的选择问题,包括 Bailey[23],Bailey和Tierney[24],Gastineau[25]等,以上研究均是假设基准调整补偿有效的条件下展开讨论,如Bailey研究了投资者如何为经理人设计基准投资者组合和报酬结构,提出了一种基于相对绩效的报酬结构,以激励经理人取得超出市场的业绩。国内在这方面的研究不多,最近的研究如武凯[26],盛积良和马永开在理论上研究了投资者对经理人最优合同的设计,但均是在假设基准组合有效的前提下进行的。随后研究表明只要存在投资者对经理人风险估计不确定,就应该采取基于基准的报酬结构,并从理论上证明了基准组合在经理人激励中的性质和作用[27]。

但有时基准组合不一定能给投资者带来更好的结果,Roll[28]在经理人没有私人信息的条件下,发现经理人在基于基准补偿结构下对组合的选择不是均—方差有效的。Brennan[29]假设经理人的补偿是基于指数相对业绩的,检验当市场中大部分投资是来自于受那些合同约束的经理人时,均衡水平是怎样的。Admati和Pfleiderer[30]在考虑到经理人拥有私人信息的条件下,经理人的最优组合选择与投资者的最优组合选择之间的冲突问题,以及最优基准的选择问题,认为基准组合调整补偿对业绩评价及激励管理者没有任何影响。具体地说,他们考察了应用基准组合是否会导致基金经理为投资者选择最优投资组合,基准组合是否有助于解决因投资者把投资决策权授予经理人而可能产生的各类合同问题。曾勇和唐小我等研究了基准组合在投资者与经理人之间的代理关系中的作用,表明基于基准的报酬结构虽能减少经理人错误信号所造成的损失,但不利于经理人充分利用有价值的信息来选择投资者偏好的投资组合。

以上文献大多对基准组合调整补偿的作用提出了强烈的质疑:基准组合调整补偿通常与最优风险分担不一致;基准组合调整补偿和为投资者获得最优投资组合的目标不一致,基准组合调整补偿减弱了用于驱使经理人付出努力的激励的效果,不但不能加强激励,实际上减弱了激励,基准组合调整补偿对甄别经理人的好坏没有作用,它不是一个评价经理人信息质量的充分统计量;当经理人风险容忍度不确定而对经理人的资产选择产生约束时,基准组合调整补偿对评价经理人的偏好没有作用。

(二)管理费对基金经理的激励作用

基金管理费的形式一般分为三种:收取固定的管理费、以费用为基础收取管理费和以净资产为基础收取管理费。第三种基金管理费形式是世界上最普遍的激励机制,基金经理根据管理的总资产的市场价值提取管理费作为他们的薪酬,投资组合的市场价值越大,所提取的管理费就越多[31]。Starks[32]证明如果基金的收益率可用CAPM模型来描述,基金投资组合的收益率参数,系数β不存在不确定性,那么在投资者和管理者之间就存在一个最优的线性报酬契约。Cohen和Starks的模型研究发现,按照基金净资产的一定比例提取加业绩报酬的基金管理费激励方式会使基金经理付出比投资者所期望的更大的努力水平,但他们会选择一个比投资者所期望的更大的风险水平。Guercio、Diane和Tkac[33]认为:由于基金管理费是以基金净资产为基础计提的,因此基金经理倾向于扩大基金资产的规模,从而导致了基金的规模效应。

国内学者近年来针对当前我国的固定管理费率的线性激励契约存在的问题进行了研究。朱晋和陈喆[34]运用数学模型分析认为我国现行固定管理费率与基金经理的报酬机制是无效的,针对管理费率问题,他提出合理的管理费率设计的原则,即“激励——约束平衡”,设计了两种合理的管理费率:“超额收益分成制”与“累计分成制”,在这两种报酬提取机制下,基金经理人的报酬和基金的业绩密切相关。因此,基金经理会从自身的利益出发,不断地努力工作,在自身获得良好的报酬的同时为基金投资者谋取尽可能大的利益。武凯研究了不同模式的基金管理费制度对具有“强代理人VS弱委托人”特征的现阶段中国基金公司的激励作用,证明了目前中国基金业实行的单一高费率固定管理费模式是一种低效率的制度安排,提出并建立了将固定管理费和浮动管理费结合的混合管理费收入制度的模型框架,指出兼顾基金受益人利益和基金公司运营成本的混合管理费模式,是基金管理费制度改革的方向。夏彬[35]针对基金经理人的报酬机制从短期和长期两个方面来考虑,从短期来看,认为当务之急是降低基金的固定管理费率,特别是随着基金管理规模的扩大,应建立一套基金管理费率规模递减的机制,只有当固定费率通过竞争机制逐步接近管理人的参与约束时,在考虑合理的激励性报酬,这样才能对基金管理人起到激励作用;从长远来看,应该实行浮动费率制度,费率制度不适宜由监管部门规定,主要应由市场决定。

不同类型的基金,风险不同,操作难易不同,应该实行不同的报酬办法。龚红和付强[36]引入二次效用函数并结合资本资产定价模型(CAPM),分析基金管理费这一线性激励契约对基金经理的激励效应,认为这种线性激励契约导致基金经理付出的努力水平低于投资者所期望的努力水平,当基金经理的风险厌恶程度小于投资者的风险厌恶程度时,基金经理选择的风险水平要高于投资者所期望的风险水平。与上面观点相反,马天明[37]则认为表面上看,固定费率与市场化的方向背道而驰。实际上,即使是在最为强调市场化的美国,共同基金行业的固定收费制度依然是一个相当明显的特征。从激励机制考察,基金管理人在基金管理活动中是全权受托方,如果其仅仅收取与业绩相关程度不大的固定管理费,能够在客观上抑制基金经理的过度投机行为,而基金经理的过度投机行为往往是基金持有人所难以监控的。另外,从中国市场的实践看,中国基金市场上的管理费确实也实行过一段时间的固定费率加业绩报酬的制度,但是这种制度提供的激励信号强烈地促使基金在相对忽视风险的条件下追求净值增长,因而此种做法才被废止。

通过以上文献的分析,可以看出在中国基金市场上,基金经理的管理费线性激励机制的激励效应并不理想,学者们普遍认为固定的管理费率是无效的。管理费激励方式是否有效取决于基金的资金流入量与基金业绩之间是否存在正向关系,基金的资金流出量与基金业绩之间是否存在负向关系,对管理费激励有效性的研究最终归结为对基金流业绩关系的研究。中国基金市场由于业绩与基金流量之间存在较小的正的系数,以及统计显著性不高等,管理费激励虽然有一定的作用,但效果并不突出。而且在管理费激励制度下,中国基金市场中的流业绩关系没有显著的特征,表明投资者对基金业绩排名不敏感,说明中国基金投资者的理性程度还不够,正处于从非理性到理性的过渡阶段[38]。

三、对称费用与激励费用对基金经理风险承担激励的比较研究

(一)最优补偿合同的诠释

投资者如何对基金经理进行补偿,采用何种费用结构安排在基金激励机制设计中是一个非常重要的方面。激励契约或者补偿合同有三个主要目的:首先,它是一个风险分担函数,规定了投资者与经理人各自的风险分担水平;其次,它将影响经理人的投资组合选择,包括给经理人提供激励去付出努力、学习信号,从而更加了解风险资产的收益分布;第三,它可以发送参与合同的经理人的类型信号,通过经理人的参与与否,来判断经理人的素质高低。

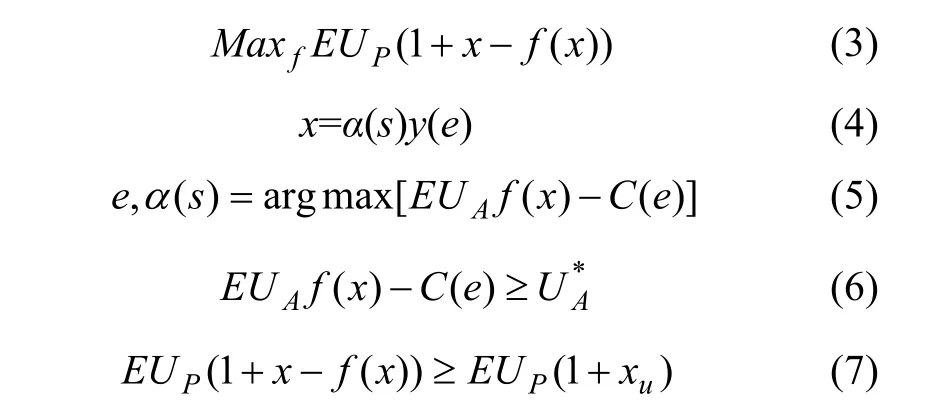

因此,对投资者而言,最优补偿合同 f(x)就是如下决策问题的解:

其中x代表总收益,s代表经理人获取的信号,e代表经理人的努力水平,C(e)代表努力成本,U代表效用,α代表经理人选择风险资产在投资组合中的权重,y代表风险资产的收益,下标 P代表投资者,A代表经理人。

公式(3)表明补偿合同的选择必须最大化 P的期望效用。公式(4)描述了收益的概率分布,与经理人获得的信息信号s而付出努力有关。公式(5)是激励相容约束,表明经理人选择努力水平e以及组合分配α(s)来最大化他的效用。公式(6)是经理人的参与约束,表明经理人的期望效用EUA必须至少要等于他的保留效用UA*。公式(7)是投资者的参与约束,其中xu代表投资者直接投资所能获取的收益,在这里假设投资者能够象经理人一样投资于金融市场,但当考虑到交易成本时,投资者可能会因为面对高昂的交易成本而不能直接投资于金融市场。

一个最优的补偿合同f(x)是指使公式(3)、(4)、(5)、(6)以及(7)满足的函数。在一些文献中有时也包括另一个约束f(x)≥0,因为假定经理人不会接受一个负的报酬。

目前,有许多学者对此进行了研究,关注的一个重要问题是,补偿合同是否是对称的(与基准比较,惩罚消极的结果,而且以同样的方式奖励积极的结果)还是不对称的或者凸的(与基准比较,业绩越好,奖励越大,反之,则不进行惩罚)。在美国,共同基金被允许的费用结构列在了1970年修订的1940投资咨询法案中,规定基于业绩补偿合同只能是“支点”类型(对称合同),也就是说,合同中规定的费用围绕选择的基准(一般是指市场指数)必须是对称的,业绩低于指数时,费用下降,业绩高于指数时,费用增加。

(二)对称费用与激励费用激励作用的比较

费用结构的安排对投资者利益的影响是很重要的,主要通过以下几个方面来影响基金投资收益。首先,费用结构会影响到基金经理对投资组合风险的选择,对于对称的费用结构,基金经理因为要承担过多风险带来损失的风险,因而在选择投资组合风险时可能会比较慎重,但对于非对称的激励费用结构,经理人只获得收益带来的好处,而无需承担风险带来的损失,这类似于期权投资,因此选择的投资组合的风险可能过大。其次,由于对称的费用结构需要经理人承担的风险较激励费用结构大,因此,经理人可能会更加努力工作,以搜到更多精确的信息来降低风险。最后,任何给定的费用结构,都规定了投资者与经理人之间特定的风险分担水平,也就是不同的收益分配。

在两种费用结构的优劣比较研究方面,学者们众说纷纭。有的学者认为对称费用在风险控制和激励效应上要胜过非对称的激励费用。Starks就认为在资产选择方面对称合同比非对称合同占优,因为对称合同更能诱使经理人选择投资者满意的资产组合。Grinblatt和Titman[39]从不同的合同引导基金经理改变投资组合风险的角度,应用期权价格理论比较分析了几种基于业绩的费用合同,他们发现,为了减轻逆向风险激励(即经理人选择恰当的风险水平),合同必须对低于基准的业绩进行处罚,对差的业绩的处罚至少要跟对好的业绩的奖励差不多。Das和Sundaram[40]建立了一个模型,在模型中有不同能力的基金经理,遵循特定的博弈顺序,并使用这个模型比较分析了“支点”费用结构和“激励”费用结构,他们发现,激励费用比支点费用导致更高的投资组合风险,但是,从投资者福利的角度来看,激励费用比支点费用要好。王明好和陈忠等[41]发现随着基金管理费率不对称程度的增加,基金经理所选择的投资组合偏离基准组合的程度将增加。

但也有的学者认为非对称的激励费用的风险并不一定比对称费用大,而且更有利激励基金经理。Carpenter[42]则认为期权型的合同不一定导致更大的风险。Edwin J.Elton,Martin J.Gruber和Christopher R.Blake[43]将采用激励费安排的基金和不采用激励费安排的积极管理的基金进行比较时,发现有激励费安排的基金比没有激励费安排的积极管理基金表现出更出色的股票选择能力。他们还发现,在他们所研究的样本中,当有激励费安排的基金收益超过没有激励费安排的基金时,50%以上的是因为比没有激励费安排的基金展现出更强的股票选择能力,其余40%多的是因为收取的费用较低,前者的费用率每月比后者低0.036%。Hugonnier和Kaniel[44]发现基金的费率和风险正相关,这是因为费率高的基金管理者持有更多的风险资产。Ross[45]认为期权型的报酬结构可能使经理人选择的风险水平比自己交易资产时的风险还要低,因为期权型的合同内含有放大效应。

综上所述,这两种业绩报酬激励各有利弊,研究发现在上述两种业绩报酬激励下,作为代理人的基金经理的交易策略明显不同,并影响资产价格与波动率。对称型激励费用会使得风险厌恶的基金经理过度投资于基准组合中的股票,而对非基准组合的股票投资不足。基金经理的这一道德风险行为容易导致基准组合的股票价格和波动率超过与其相类似的,但没有被纳入基准组合的股票的价格。而非对称型激励费用则会激励基金经理选择与基准组合相关性较低的股票,以获取业绩突出时的高额奖金。这容易导致对非基准组合股票的过度投资,推高该类股票的价格和波动率,而降低其夏普比例(Cuoco和Kaniel)。总体而言,非对称业绩报酬对资产价格及其夏普比例的影响要比对称业绩报酬小,但对资产波动性的影响则比对称业绩报酬要大。

四、相对业绩评估对基金经理风险承担激励的研究

基金经理的报酬依赖于其所管理的基金资产的规模,因此,基金经理常常通过吸引净资金的流入来增加基金资产的规模从而增加他们的收入。Ippolito[46],Gruber[47],Sirri 和Tufano[48]等的实证研究均表明,近期的、相对于其他基金或某一基准指数的业绩对基金的净资金流入有重要的影响。在选择基金时,基金的业绩是投资者所考虑的最为重要的因素,投资者往往选择同一类型中那些业绩相对较高的基金,投资者的这种行为会影响到基金经理对风险选择的激励。Chiu[49]探讨了基金绩效与资产成长关系时,认为存在隐含利益冲突,即绩效较佳的基金,往往能吸引大批的投资者,资产规模迅速成长,而长期绩效差的基金,则面临大量的赎回压力,因此,基金经理有动力去调整投资策略来提升基金业绩。Chevalier和Ellison[50]也注意到基金经理补偿一般都是与管理基金的规模联系在一起的,这就意味着投资者的资金流动就是一种隐性激励机制,这种关系的存在会使得基金经理十分注意其相对业绩的高低,并通过调整投资组合风险来影响业绩。Massa[51],Goriaev,Nijman和Werker[52]证明了业绩排名对基金流动性的影响比收益率更大。相对业绩评估对基金经理具有重要的作用,主要体现在以下两个方面:

(一)相对业绩评估对基金经理的激励作用

在基金经理激励机制研究方面。Brown,Harlow和Stark[53]在其论文中认为:把投资基金市场是视为一系列的“联赛”,在这些“联赛”中所有具有可比较的投资目标的基金相互之间进行竞争,基金经理赢得比赛后所得到的奖励取决于其管理的基金在所有基金中的相对业绩排序。他们指出,之所以能将基金业看作是一个多阶段、多次比赛的联赛,主要是由于很多的商业信息服务机构都对基金业绩进行排序,而且最重要的往往是年终的业绩排序。Capon,Fitzsimons和Prince[54]指出,基金经理人可能会以当年竞争市场中其他经理人的绩效来修订其投资组合,以达到预期绩效报酬的最大化。在研究竞争条件下相对业绩报酬的有效性问题方面,Eichberger,Grant和King[55]证明了在两只基金竞争的条件下,相对业绩报酬能够降低激励基金管理人的成本,比简单的线形报酬契约能更有效地激励基金管理人,认为现实情况是两只基金的投资者使用相当复杂和类型不确定的报酬契约,以此用较低的成本来激励基金的管理人去搜索信息并按照所获得的信号进行投资。David和Nadarajah[56]也发现,当投资者难以确定到底投资于哪一只基金时,他们往往会选择那些在过去的业绩排序中取得更高名次的基金,他们同样指出投资的流入与流出对于基金经理是非常重要的,因为基金管理费会按比例地相应变化。李俊青等人[57]在较宽松的假设基础上,给出激励契约最优解的一阶条件,将模型推广到投资人为风险回避型的情况;并揭示在一定条件下,相对业绩报酬结构是对基金经理人的最优激励契约。高明华和曾诚[58]的观点是采用相对绩效激励能够有效避免让代理人承担过多的风险。尤其是对于证券投资基金的基金经理而言,他的业绩必然受到整个大盘的影响,当大盘走低时,既然整个基金行业的业绩都会受到影响,那么他个人的业绩不佳很可能也归咎于此,那么对他的惩罚也会相应的减弱。

(二)相对业绩评估对投资组合风险选择的作用

Lakonishok,Shleifer,Thaler和Vishny[4]认为,当基金绩效不错时,经理人会锁住其所得,操作只要不落后当前水平,相反,如果基金的绩效是落后平均水平的,经理人便会投资风险较高的股票,期望能够增加其获利,以提高排名。Brown,Harlow和Starks(1996)的研究发现,过去半年绩效表现相对较差的基金(称为输家)倾向于增加投资组合的风险,大于绩效相对较佳者,理由是过去绩效较佳的基金,往往会趋于保守,以免万一不幸投资错误,将先前领先地位完全抹去。相反地,短期绩效较差的基金,只有增加投资组合风险放手一搏,才有可能扭转逆势。Chevalier和Ellison(1997)证明了与基金规模联系起来的补偿结构会激励基金经理根据年末业绩的情况来改变风险,另外业绩与基金流量之间凸的关系也会造成类似的影响。Ajay Khorana(2001)以1979-1991年393只基金为样本,证实以往表现不佳的基金经理调整后业绩有显著的改善,而表现较好的基金经理调整后业绩有所下降。在基金经理调整前基金的风险水平有战略性的变化,这表明在同行排名评比的压力下,排名靠后的基金经理为保住饭碗,有意增大基金的风险水平以追赶排名靠前者;在基金经理调整后基金持股的交易量有明显的下降,这可以用窗饰效应来解释。Johnson(2005)认为如果既有的投资者相对于好的业绩来说,对差的基金业绩不敏感(也就是说,投资者对好的业绩基金购买的份额会多于他们对差的业绩的基金卖出的份额),那么基金经理会有动力去增加投资组合的风险。换句话说,由于既有投资者对差业绩基金的反应不足而导致基金经理承担过多的风险。投资者的这种行为,在基金行业中造成了这样一种状况:为了吸引更多新的净资金流入从而获得更多的报酬,每个基金都把战胜对手视为一个重要的目标,在基金市场上相互展开竞争,其竞争方式就通过选择组合风险来影响未来收益。

针对我国基金市场的现实情况,国内学者进行了相对业绩对基金经理投资组合风险选择影响的研究,但却得到了不同结论。以王明好和陈忠等、吴航[60]、丁振华[61]为代表,他们从理论和实证的角度分析得出的观点认为基金过去的业绩排名并不一定会影响基金未来的风险选择,过去业绩表现较差的基金也不一定会倾向于增加基金投资组合的风险,甚至得出说业绩较好的基金经理人比业绩差的经理人更倾向于增加风险的结论。但是史晨昱和刘霞[62]、孙静和高建伟[63]、王茂斌和毕秋侠[64]以及周永峰和严瑾孟等人[65]也分别从理论和实证的角度研究,认为前期业绩较好的基金经理后期倾向于降低投资组合的风险,而较差的会调高投资组合的风险水平,而且基金规模和成立时间长短对基金经理的风险选择影响显著,新基金和小规模基金的风险调整程度大于老基金和大规模基金。因此,根据以上的分析可看出相对业绩评估对基金经理是否存在激励作用以及对基金经理风险承担的影响,在中国基金市场中,到底相对业绩评估对基金经理是否存在激励作用以及对基金经理的风险承担有何影响,目前研究还没有定论。

五、研究展望

以上研究表明,关于基金激励机制的理论与实证研究都己经有了相当丰富的研究成果,但是,从整个基金激励机制理论与实证研究的内容来分析,仍有许多问题尚未解决,尤其在国内在基金激励机制研究方面,从理论上和实证方面的深度和广度还需进一步加强。本文认为在委托投资组合管理的研究中,需要对以下几个方面展开深入研究。

(1)基金经理投资行为的影响机理分析。从客体角度来说,基金特征(包括基金规模、年龄、投资风格、持股集中度以及管理特性等)是否会对基金经理的投资行为产生影响以及影响的程度如何,国内外学者通过各种方法进行理论、实证分析并没有一致结论。而从主体角度来说,已有的文献对基金经理的工作能力、性格、年龄等个体特征对其投资行为会产生如何的影响尚无系统的分析,也就是说,基金经理可以通过其投资行为,即努力选择以及风险选择来影响投资组合的收益,其中必有其内在影响机理,目前在这方面的研究还不够深入。

(2)基金经理激励机制的体系结构。需要加强以下几个方面的研究:①随着证券投资基金的不断发展,基金种类呈现多样化的趋势,激励机制对不同类型基金的经理人的影响效果的差异性,事实上激励机制对于开放式基金的基金经理的影响比封闭式基金要大得多。②由于基金经理有能力同时选择努力水平以及风险水平,所以在基金线性激励契约的研究中,必须同时考虑经理人的努力以及风险变量,但已有文献研究所构建的模型,均没有同时考虑基金经理的努力选择和风险选择来研究基金线性激励契约,对基准组合的研究大多在直接假定基准组合有效的前提下来进行研究的,没有深入考察的基准组合对报酬结构设计的影响,更重要的是没有考虑到基金经理拥有的投资组合风险选择能力;③关于对称费用与激励费用的比较方面,在比较不同费用结构对基金风险承担行为的影响时,都是在假设经理人的报酬基于资产的情况下开展讨论,而对基于业绩的报酬结构对基金风险承担行为的影响缺乏研究,很多文献也很少考虑基金经理的风险规避度。而且,目前学者们对这两种激励方式的研究大都是基于利弊的比较,而对应采取什么样的激励强度(奖励或惩罚的幅度)才能使激励产生正面效应的研究较少。④在相对业绩对经理人风险承担行为的影响研究方面,虽然很多理论以及实证文献,但这些研究的结论也并不一致,如业绩排名激励对基金经理的风险选择有显著的影响,但这种影响到底是正向的?还是负向的?或者只影响跟踪误差?目前并无定论。

(3)基金经理激励机制与其它基金管理机制之间关系的研究。目前关于基金经理激励机制的研究大都是孤立的从激励机制本身进行研究,但由于基金管理机制是一个互相作用、互相影响的完整体系,为了保证基金经理激励机制有效地发挥作用,还必须加强与激励机制相配套的制衡机制的研究。这包括:一方面要完善有效的外部监督机制的研究,除发挥基金经理内部监督的作用外,还应健全外部的监控制度,以纠正基金经理的机会主义行为。这需要研究确定最佳的监督比例、惩罚力度等,以实现社会福利的最大化目标。另一方面要完善信息披露制度,在研究基金经理激励机制的设计、选择同时,信息披露制度是不可或缺的制度安排。建立动态监管和信息披露制度,有利于有效揭示资本管理风险,提高投资者对基金监管的质量和效率。

[1]Lakonishok J,Shleifer A,Vishny R W.The Structure and Performance of the Money Management Industry[J].Brookings Papers on Economic Activity,Microeconomics,1992: 339−391.

[2]Fama F E.Efficient Capital Markets: A Review of Theory and Empirical Work[J].Journal of Finance,1970,(25): 383−417.

[3]庄悉备.开放式基金重仓股对基金经理投资行为影响的实证研究[D].青岛大学,硕士论文,2008.

[4]Lakonishok J,Shleifer A,Thaler R,Vishny R.Window Dressing by Pension Fund Managers[J].The American Economic Review,1991,(81): 227−231.

[5]Heinkel R,Stoughton N M.The Dynamics of Portfolio Management Contracts[J].Review of Financial Studies,1994,7(2): 351−387.

[6]Goldman E,Slezak S L.Delegated Portfolio Management and Rational Prolonged Mispricing[J].Journal of Finance,2003,58(10): 283−311.

[7]Ozerturk S.Equilibrium Incentives to Acquire Precise Information in Delegated Portfolio[J].Journal of Financial Services Research,2004,25(1): 25−36.

[8]曾勇,唐小我,郑维敏.一种组合证券选择和资产定价分析[J].管理工程学报,2000,13(1): 1−7.

[9]刘俊.行为金融学理论与投资基金经理的选择[J].财经研究,2002.

[10]盛积良,马永开.考虑信息成本的委托资产组合管理合同研究[J].系统工程,2006,(1): 18−22.

[11]王志成.我国基金经理的激励和约束机制研究[D].暨南大学,硕士论文,2008.

[12]Susan I Cohen,Laura T Starks.Estimation Risk and Incentive Contracts for Portfolio Managers[J].Management Science,1988,34(9): 1067−1079.

[13]Berkowitz M,Kotowitz Y Incentives and efficiency in the market for management services: A study of Canadian mutual funds[J].Canadian Journal of Economics,1993,26(4): 850−866.

[14]P Bolton,C Harris.The Continuous-Time Principal-Agent Problem: Frequent-Monitoring Contracts[R]. Princeton University,Working paper,2002.

[15]Mei-Chen Lin,Huimin Chung,Cheng-Few Lee.Mutual fund tournament test: Do shareholders benefit from fund managers’risk-taking behavior[R].working paper.

[16]Salanie P.The Economics of Contracts: A Primer[M].Cambridge,Mass: MIT Press,1997.

[17]Milgrom P R.Good News and Bad News: Representation Theorems and Applications[J].Bell Journal of Economics,1981,(12): 380−391.

[18]Biais B,Casamatta C.Optimal Leverage and Aggregate Investment[J].Journal of Finance,1999,(53): 1291−1323.

[19]Palomino F,Prat A.Risk Taking and Optimal Contracts for Money Managers[J].RAND Journal of Economics,2003,34(1):113−137.

[20]Ou-Yang H.Optimal Contracts in a Continuous-Time Delegated Portfolio Management Problem[J].The Review of Financial Studies,2003,16(1): 173−208.

[21]K.Larsen.Optimal portfolio delegation when parties have different coefficients of risk aversion[J].Quantitative Finance,2005,(5): 503−512.

[22]A.Cadenillas,J.Cvitanic,F.Zapatero.Optimal risk-sharing with effort and project choice[J].Journal of Economic Theory,2007,(133): 403−440.

[23]Bailey J V.Some Thoughts on Performance-Based Fees[J].Financial Analysts Journal,1990,46(4): 31−40.

[24]Bailey J V,Tierney D E.Gaming Manager Benchmarks[J].Journal of Porfolio Management,1993,19(4): 37−40.

[25]Gastineau G L.Beating the Entity Benchmarks[J].Financial Analysts Journal,1994(50): 6−11.

[26]武凯.基金管理费制度安排的激励效应与优化选择[J].证券市场导报,2005,(8): 33−37.

[27]曾勇,唐小我,郑维敏.管理者风险偏好未知情况下的PBF与信息价值损失[J].管理工程学报,2004,18(1): 39−43.

[28]Roll R.A Mean/Variance Analysi of Tracking Error[J].Journal of Portfolio Management,1992,18(4): 13−22.

[29]Brennan M.J.Agency and Asset Pricing[R].University of California,Working Paper,1993(6/93): 1−33.

[30]Admati A R,Pfleiderer P.Does It All Add Up? Benchmarks and the Compensation of Active Portfolio Managers[J].Journal of Business,1997,70(3): 323−350.

[31]Starks L.T.Performance Incentive Fees: An Agency Theoretic Approach[J].Journal of Financial and Quantitative Analysis,1987,(22): 17−32.

[32]杨广宇.基金混合管理费激励制度设计及其实证分析[D].暨南大学,硕士学位论文,2008.

[33]郑可成.基金经理的激励机制及其对市场行为的影响[D].厦门大学,硕士学位论文,2007.

[34]朱晋,陈喆.投资基金管理费确定与基金经理人的激励机制初探[J].资本市场,2005,(3): 35−37.

[35]夏彬.我国基金管理人激励机制分析[J].南方金融,2005,(3):50−52.

[36]龚红,付强.基金管理费激励契约对基金经理努力程度与风险选择的影响[J].中国管理科学,2007,(15): 193−196.

[37]马天明.国内共同基金费率合理性浅析[J].金融经济,2008,(20): 107−108.

[38]曹兴,彭耿.中国基金管理费激励的有效性[J].系统工程,2009,27(1): 50−56.

[39]Grinblatt M,Titman S.Adverse Risk Incentive and the Design of Performance Based Contracts[J].Management Science,1989,(51): 43−52.

[40]Das S R,Sundaram R K.Fee Speech: Signaling,Risk Sharing,and the Impact of Fee Structures on Investor Welfare[J].Review of Economic Studies,2002,15(5): 1465−1497.

[41]王明好,陈忠,蔡晓钰.相对业绩对投资基金风险承担行为的影响研究[J].中国管理科学,2004,(5): 1−5.

[42]Carpenter J.N.Does Option Compensation Increase Managerial Risk Appetite? [J].Journal of Finance,2000,55(5): 2311−2331.

[43]于宏凯.基金经理人激励机制解析[J].证券市场导报,2003,(1): 37−42.

[44]Hugonnier J,Kaniel R.Mutual Fund Portfolio Choice in the Presence of Dynamic Flows[R],HEC Montreal and CIRANO,Fuqua School of Business,Working Paper,2004.

[45]Ross S.Compensation,Incentives,and the Duality of Risk Aversion and Riskiness[J].Journal of Finance,2004,59(1):207−225.

[46]Ippolito R.A.Consumer Reaction to Measures of Poor Quality:Evidence from the Mutual Fund Industry[J].Journal of Law&Economics,1992,(35): 45−70.

[47]Gruber M.Another Puzzle: The Growth in Actively Managed Mutual Funds[J].Journal of Finance,1996,(51): 783−807.

[48]Sirri E R,Tufano P.Costly Search and Mutual Fund Flows[J].Journal of Finance,1998,(53): 1589−1622.

[49]Chiu S B.The Behavior of Mutual Fund Investors and Managers:Theory and Practice[D].University of Washington,1989.

[50]Chevalier J Ellison,G Risk Taking by Mutual Funds as a Response to Incentives[J].Journal of Political Economy,1997,105(6): 1167−1200.

[51]Massa M.Mutual Fund Competition and Stock Market Liquidity[R].INSEAD,Working Paper,2003.

[52]Goriaev A.,Nijman T.E.,Werker J.M.Yet Another Look at Mutual Fund Tournaments[J].Journal of Empirical Finance,2005,(12): 127−137.

[53]Brown K.C.,Harlow W.V.,Starks L.T.,Of Tournaments and Temptations: An Analysis of Managerial Incentives in the Mutual Fund Industry[J].Journal of Finance,1996,(51):85−110.

[54]Capon N,Fitzsimons G J,Prince R.A.An Individual Level Analysis of the Mutual Fund Investment Decision[J].Journal of Financial Services Research,1996,(10): 59–82.

[55]Eichberger,Grant & King.Cooperative investments and the value of contracting[J].The American Economic Review.1999.

[56]Gallagher David,Prashanthi Nadarajah.Top Management Turnover: An Analysis of Active Australian Investment Managers[R].The University of New South Wales,Working Paper,2003.

[57]李俊青,郑丕谔,李昌青.基金经理人相对业绩激励契约[J].天津大学学报,2004,(1): 89−93.

[58]高明华,曾诚.基金治理中的相对绩效激励[J].西部金融,2008,(4): 59−61.

[59]Johnson W T.Who Monitors the Mutual Fund Manager,New or Old Shareholders?[R].University of Oregon,Working Paper,2005.

[60]吴航.证券投资基金激励约束机制绩效的实证研究[J]..统计与对策,2006,(5): 116−117.

[61]丁振华.基金过去的业绩会影响未来的风险选择吗[J].证券市场导报,2006,(4): 52−55.

[62]史晨昱,刘霞.从竞赛观点探讨基金经理人的风险调整行为[J].证券市场导报,2005,(2): 28−32.

[63]孙静,高建伟.相对业绩报酬契约及其对基金经理投资决策的影响[J].管理工程学报,2006,(4): 67−72.

[64]王茂斌,毕秋侠.业绩排名、投资者选择和投资基金行为[J].证券市场导报,2006,(4): 52−55.

[65]周永峰,严瑾孟,孙增光,佟彬.相对业绩排序对我国开放式基金风险调整行为的影响[J].金融发展研究,2008,(12):55−59.

猜你喜欢

进出口经理人(2020年11期)2020-11-24

人生与伴侣·共同关注(2020年11期)2020-11-23

进出口经理人(2020年10期)2020-11-17

化工设计(2020年6期)2020-01-13

劳动保护(2018年8期)2018-09-12

人力资源(2016年10期)2016-11-30

海外星云(2015年15期)2015-12-01

读者·校园版(2015年7期)2015-05-14

出版广角(2014年22期)2014-12-12

燃气轮机技术(2014年4期)2014-04-16