基于职业能力培养的地方高校会计教学探讨

2009-11-17 09:04张自伟李岩

会计之友 2009年29期

张自伟 李 岩

【摘 要】 为推动地方高校会计教学改革,笔者通过对企事业用人单位、地方高校会计教师、地方高校会计毕业生三方的调查研究,提出了地方高校会计教育要以会计职业需要为指引,转变会计教学目标,改革会计教学内容与教学方法,培养高素质的会计职业人才等构想和建议。

【关键词】 地方高校; 会计教学; 职业能力

我国会计教育经过多年的发展与改革,取得了长足的发展,实现了历史性的跨越。为培养会计专业人才,几乎每个综合性大学都设有会计学等相关专业,但是,面对新的经济形式,企业对会计人才提出了更高要求。而我国许多新建的地方高校的会计教育,与企业需要还存在很大差距。因此,地方高校必须深化会计教学改革,在保持会计教育“量”的增长的同时,更要加速会计教育“质”的飞跃,科学认识当前会计教育中出现的新问题。

一、调查样本的选取

为更好地研究地方高校中会计教学管理问题,笔者进行了“地方高校会计教学质量管理问题调查”,选取了山东省孚日家纺集团等50家企事业单位、滨州学院等7所新建地方高校的会计学专业(包括会计电算化、财务管理、审计学)152名毕业学生、地方高校的30名会计学教师为调查对象,发放调查问卷232份,收回有效答卷205份,在统计出调查结果的基础上,对地方高校会计教学管理问题进行分析研究。

二、调查结果统计分析

(一)企事业单位对会计学专业学生能力要求

1.调查结果(见表1)

2.对调查结果分析

通过调查可以看出,56%的企事业单位中愿意或视学生情况接受会计应届毕业生,但大多要求学生能在3个月之内适应会计工作,44%的用人单位希望招聘有工作经验的会计人员;用人单位最注重的是会计实务操作能力,要求学生具备会计核算、纳税申报和成本计算等基本技能;认为地方高校会计毕业生在适应社会能力方面欠缺,表现为心态不正,不会为人处事,此外,会计专业技术能力不强,但有接受事物快、素质较高等优点;认为地方高校应该加强学生会计实务操作能力培养,并应教会学生如何更好地适应社会。这从一个方面反映了社会对会计人员能力的需求情况,说明了地方高校会计教育在职业能力培养方面存在问题。

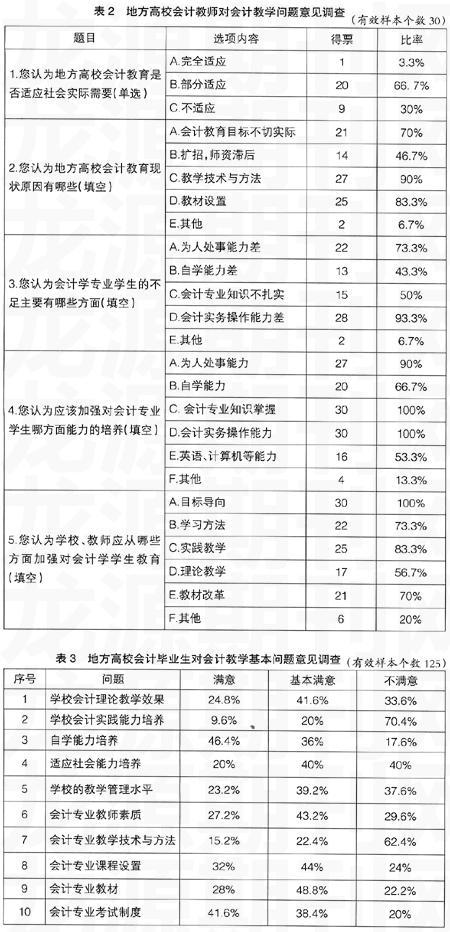

(二)地方高校会计教师对会计教学问题意见调查

1.调查结果(见表2)

2.对调查结果分析

通过对地方高校一线会计教师的调查可以看出,认为我国当前地方高校会计教育完全适应社会需要的仅为3.3%,绝大多数教师认为地方高校会计教育有些地方不适应社会需要,主要原因是有些地方高校会计教育目标不切实际、教学技术方法落后、教材设置不切合实际,此外地方高校扩招所造成的师资力量不足也对会计教育产生了影响,由此培养出来的学生在适应社会和会计实务操作方面能力欠缺,认为应该加强对学生适应社会能力、会计实务操作能力和自学能力方面的培养。而要实现此目标,则需要在明确会计学习目标,改进教学方法和优化教材结构等方面努力。

(三)地方高校会计毕业生对会计教学问题意见调查

1.调查结果(见表3)

2.对调查结果分析

绝大多数毕业生对会计理论教学效果表示满意或基本满意,但对会计实践能力培养不满意;由于会计专业很多毕业生在老师指导下参加自学考试、会计从业资格、注册会计师考试,因此对自学能力方面有自信,而对适应社会能力培养方面则满意度较低;对学校会计教学环境,毕业生不满意的依次是会计专业教学技术与方法、教学管理水平、教师素质、教材情况、会计专业课程设置。这说明会计教学技术与方法的更新迫在眉睫。另外,会计师资队伍水平有待于进一步提高,会计教材也要因时而变。可见,几年的工作经历,使得毕业生较多的反思自己到底学到了什么,学到的是否有用,认识到了自己的不足和学校会计教学的欠缺,这对地方高校的会计教学改革是一种借鉴。

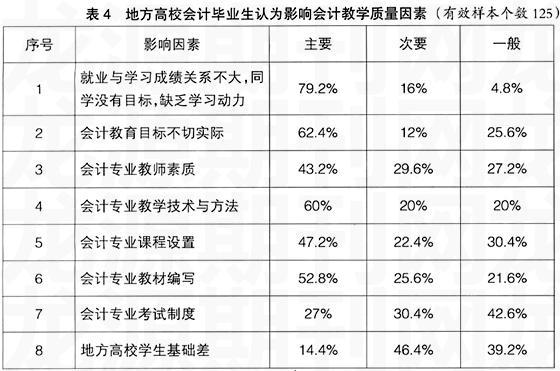

(四)地方高校会计毕业生认为影响会计教学质量的主要因素

1.调查结果(见表4)

2.对调查结果分析

影响会计教学质量的因素是多方面的,但较多的毕业生认为“就业与学习成绩关系不大,同学没有目标,缺乏学习动力”和“会计教育目标不切实际”是两个最主要因素,特别是就业形势的严峻和一些不公平现象,使学生曾经产生了新的读书无用论。此外,会计教育目标“培养高层次的高级会计人才”与就业现实差距过大,也对会计专业学生产生了较大冲击;处于就业压力和工作需要,会计专业学生希望会计专业教学技术与方法更有用,教材编写和课程设置更切合实际,也希望会计专业教师素质能更高。当然,学生也承认地方高校学生基础相对较差对学习有影响。

三、结论和建议

通过上述调查的总结,可以对我国地方高校会计教学管理的现状有所认识。据此,笔者对我国地方高校今后会计教学管理提出改进建议。

(一)重新定位会计教育目标

当前多数地方高校仍然将会计教育目标定位为“培养高层次的高级会计人才”,这对学生的自我认识与评价有所误导,使得学生认为自己受过会计教育就是高级会计人才了,心态浮躁、眼高手低,不能较好地适应社会。实际上,在我国会计只是一种在社会经济中起重要作用的职业而已,地方高校应将会计教育目标重新定位,即培养具有财会理论知识与素养,掌握会计核算、财务管理以及审计技能的会计专业人才。从一入学开始,就有必要让学生明白会计只是一种职业,在学校中学到的知识和技能是今后谋生的手段,使学生有明确的学习目标,激发其积极性。所以,地方高校会计教育应走职业化教育的道路,培养学生从事会计职业所必需的知识和能力,并教育学生能更好地适应社会。

(二)改革会计教学内容

1.优化课程设置和课时分布

会计职业要求会计人员必须具备会计实务操作能力,即必须改革会计专业课程设置和课时分布。加大会计专业技能课程包括基础会计、中级财务会计、纳税会计、成本会计、财务管理、会计电算化的课时数,尤其是基础会计、中级财务会计、纳税会计、成本会计等课程可在完成理论教学基础上增加8-16周的实践课时,通过会计实务的模拟训练,加强学生对理论知识的掌握,并提高会计实务操作能力。增加会计专业选修课程数目,会计法规、会计理论、财务理论等专业理论课程可作为专业选修课,由学生选择学习。

2.按企业实际情况修订教材

当前地方高校会计教学所用专业课教材与企业实际有较大区别,导致学生学习专业课程之后,却不能进行基本的会计实务操作。因此,高校应派遣会计教师深入企业进行学习,并聘请企业会计人员与高校教师合作,结合企业实际,对当前会计专业所用教材尤其是专业技能课程教材《基础会计》、《中级财务会计》、《纳税会计》、《成本会计》进行修订或重新编写。以《中级财务会计》为例,可按企业一般业务所涉及的过程,从企业资金的筹集开始,到购入生产资料和各类长期资产、使用各种物资、资源在使用中的耗费、产品形成与销售、收入实现和款项收回、利润形成与分配等内容对教材内容进行编排。在具体内容编写上,应以一个经济业务相对完整的企业的实际业务为例,对整个业务流程进行会计核算,并在核算中贯穿会计理论和方法,突出会计工作技能。

(三)进行会计教学技术与方法的创新

1.课堂理论教学时引入案例教学法

会计学是应用性很强的学科,仅靠注入式的教师课堂面授法不能培养出技能熟练的会计人才,因此可在课堂教学中引入案例教学法。尤其是操作性比较强的会计基础、财务会计、成本会计、纳税会计等课程,教师应到会计实践中去调查研究、搜集案例素材,并需了解国家政策、法律、法规,将两者结合起来,掌握第一手资料,组织高水准的案例,应用于课堂理论教学,并在课堂上引导学生进入会计工作“现场”,充当一个“角色”,通过“实战”,将所学知识应用于实践,学习到会计实务操作技能。

2.大量采用会计模拟训练教学

当前地方高校一般仅有会计手工模拟实验和会计电算化两门课程采用模拟手工记账和上级实习。这种教学方法重理论掌握而轻技能实践,培养出的学生会计实务操作能力差。因此,有条件的地方高校可组织学生到企业进行实地操作,没有条件的高校可以筹划建立自己的“虚拟企业”,在完成《会计基础》理论教学后,组织学生进行账户设置、复式记账、填制和审核会计凭证、登记账簿等技能的模拟训练;《中级财务会计》作为会计专业主干课程,在完成理论教学后,组织学生进行出纳核算、往来账款核算、财务物资核算、资金核算、财务成果核算、总账报表核算的模拟训练;《成本会计》课程应进行各种费用的归集与分配以及各种成本计算方法的模拟训练;《纳税会计》课程应进行纳税申报、出口退税等业务的模拟训练。此外,在大学会计教育最后一年,还应对学生进行会计岗位综合实训,即设置出纳、会计核算、税务会计、成本会计、审计、财务管理等岗位,按照各个岗位的要求对学生进行岗位技能模拟训练,提高学生综合的职业能力和实践能力,为学生走上会计岗位奠定基础。

(四)提高会计教师素质

会计教师是会计知识的传授者,其素质高低直接影响到会计教育质量。地方高校会计教师同名校名师的差距,主要表现在理论深度不够、教学经验不多、会计实践能力不强等方面。因此,应从以下方面着手提高会计教师素质:第一,鼓励教师继续学习深造,参加学术交流会议,增强知识积累,提高理论水平;第二,积极开展教学比赛与交流,有条件的可组织教师去名校听会计名师授课,学习名校名师的授课技术与方法;第三,鼓励会计教师参加职业技能培训和相关岗位挂职锻炼,高校会计教师除具有教师证外,还应考取会计师、税务师、审计师等职业资格证书,并到企业事业单位进行挂职锻炼,熟悉会计岗位,掌握会计实务操作技能,才能更好地传授学生会计专业知识和操作技能。●

【参考文献】

[1] 迈克尔·戴尔蒙德.新形势下的会计教育、研究与实务[J].会计研究,2005(12):26-30.

[2] 张凤英,等.会计教学内容和教学方法的改革与创新[J].财会通讯·学术版,2006(9):103-105.

[3] 胡世强.高等会计教育目标与会计本科教学改革初探[J].成都大学学报·教育科学版,2009(1):25-28.

[4] 刘桂君.对我国会计教育理念和会计教育方法的思考[J].齐鲁论坛,2008(6):31-33.

猜你喜欢

中国外汇(2019年14期)2019-10-14

山东农业工程学院学报(2016年6期)2016-12-01

河北能源职业技术学院学报(2015年3期)2015-02-27

中国外汇(2015年11期)2015-02-02

中国外汇(2015年11期)2015-02-02

集美大学学报(教育科学版)(2014年4期)2014-02-28

中国工程咨询(2014年1期)2014-02-16

职业教育研究(2011年6期)2011-03-25