医院如何处理融资租赁业务

2009-11-13 03:54刘宏涛

中国经贸 2009年18期

刘宏涛

融资租赁由于具有筹资速度快、限制条款少、设备淘汰风险小、财务风险小等优点,近年来逐渐被各级医院广泛采用。在会计实务中,我们参照《企业会计准则第21号——租赁》进行了处理,在此与同行们共同探讨。

一、融资租赁的判断

判断医院的租赁业务是否为融资租赁,应参照以下几个标准:(1)在租赁期届满时,租赁设备的所有权转移给医院。(2)在租赁期届满时,医院有购买租赁设备的选择权,所订立的采购价预计远低于行使该选择权时租赁设备的公允价值,因此在租赁开始日就可以合理地确定医院将会行使该选择权。(3)租赁期占租赁设备尚可使用年限的75%以上(含75%)。如果租赁设备已使用年限超该设备全新时可使用年限的75%以上,则此标准不适用。(4)最低租赁付款额的现值,几乎相当于(90%以上)租赁开始日租赁设备的公充价值。只要符合以上一条或数条标准的租赁,就可以认定为融资租赁。若不符合以上任何一条标准,则应认定为经营租赁。

二、计算最低租赁付款额现值

最低租赁付款额是在租赁期内,应支付或可能被要求支付的各种款项加上由医院或与其有关的第三方担保的资产余值。即最低租赁付款额=各期租金之和+行使优惠购买选择权支付的金额+医院或与其有关的第三方的担保余值。需要注意的是,最低租赁付款额不包括或有租金和履约成本。

最低租赁付款额的现值是指在起租日(租赁合同中均明确规定)最低租赁付款额折合为当天的价值。其折现率i依照以下顺序选择:医院应首选出租人的租赁内含利率;其次是租赁合同规定的利率;如果以上两者均无法取得,则采用同期银行贷款利率。(1)每期支付租金现值P1的计算:一般情况下,整个租赁期内医院每期支付的租金是相等的,因此属于年金现值的计算。假定期数为n,每期支付的租金为A,则计算公式为: P1=A•(P/A ,i,n)(可通过年金现值系数表求得)。(2)租赁期满时资产余值及期满时支付的各种款项现值P2的计算:属于复利现值的计算。假定租赁期为n年,租赁期满时资产余值及各种款项之和为F,则计算公式为P2=F •(P/ F ,i,n)(可通过复利现值系数表求得)。(3)最低租赁付款额的现值为P1+ P2。.

三、比较最低租赁付款额的现值与租赁设备的公充价值,确定租赁设备的入账价值

在租赁期开始日,医院应将租赁开始日租赁设备公允价值与最低租赁付款额现值两者中较低者作为租赁设备的入账价值,借记“固定资产/融资租入固定资产”科目,将最低租赁付款额,贷记“长期应付款/应付融资租赁款” 科目,其差额,借记“未确认融资费用”科目。

四、初始直接费用

医院在租赁谈判和签订租赁合同过程中发生的,可归属于租赁项目的手续费、律师费、差旅费、印花税等初始直接费用,应计入租赁设备的入账价值。借记“固定资产/融资租入固定资产”科目,贷记“银行存款”等科目。

五、未确认融资费用分摊的会计处理

分摊未确认融资费用时,医院应采用实际利率法。(1)以最低租赁付款额的现值为租赁设备的入账价值的,以其折现率做为未确认融资费用的分摊率。(2)以公允价值为租赁设备的入账价值的,重新计算分摊率,该分摊率是使最低租赁付款额现值等于租赁设备公允价值的折现率。公式P1+ P2=公允价值,得出,A•(P/A ,i,n)+ F •(P/ F ,i,n)=公允价值,用插值法可得出分摊率i。

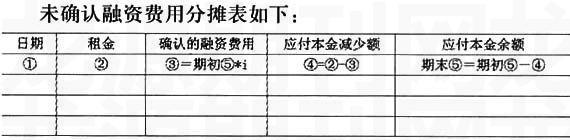

未确认融资费用分摊表如下:

每期支付租金时,借记“长期应付款/应付融资租赁款”,贷记“银行存款”,同时将每期确认的融资费用借记“财务费用”,贷记“未确认融资费用”。最后一期,将未确认融资费用摊完。

六、履约成本、或有租金的会计处理

履约成本包括在租赁期内发生的各项使用成本,如技术咨询费、服务费、人员培训费、维修费、保险费等。或有租金是指按医疗设备使用情况收取的租金,具有不固定性。如医院融资租入的手术关节镜设备,按每月治疗完成手术关节数提取一定比例的租金。在发生履约成本、或有租金时,直接确认为当期费用,按实际发生数,借记“医疗支出”、“管理费用”等科目,贷记“银行存款”等科目。

七、折旧费用的提取

(1)折旧期间的确定。如果在租赁期满时能够合理地确定取得资产所有权,则以起租日起该资产尚可使用年限作为折旧期间;若无法确定,则按租赁期与该资产尚可使用年限两者中较短者作为折旧期间。(2)应提折旧总额的确定。如有医院或与其关的第三方的担保余值的,应以入账价值扣除担保余值后为折旧总额(3)折旧费用提取方法与自有资产折旧方法一致,有平均年限法、工作量法、双倍余额递减法、年数总和法。借记“医疗支出/修缮费/提取修缮费”、“制造费用”科目,贷记“专用基金/修购基金/设备购置基金”、“累计折旧”科目。

八、租赁期届满时的会计处理

届满时医院通常对租赁设备有三种选择权:返还、留购和优惠续租。(1)返还:借记“长期应付款/应付融资租赁款”、“累计折旧”等科目,贷记“固定资产/融资租入固定资产”科目。(2)留购:支付购买价款时,借记“长期应付款/应付融资租赁款”科目,贷记“银行存款”等科目。然后,将固定资产从“融资租入固定资产”明细科目转入相关明细科目。(3)优惠续租:如果医院行使优惠续租权,则应视同该项租赁业务一直存在而作出相应的会计处理。

猜你喜欢

作文周刊·小学一年级版(2021年40期)2021-01-04

理财周刊(2020年21期)2020-12-21

理财周刊(2020年8期)2020-08-09

现代经济信息(2018年6期)2018-05-20

科学与财富(2016年29期)2016-12-27

会计之友(2016年7期)2016-04-21

吉林农业·下半月(2013年1期)2013-03-13