基金经理业绩持续性实证研究

2009-09-22 08:04汤震宇林树刘博李翔

开放导报 2009年4期

汤震宇 林 树 刘 博 李 翔

[摘要]基金已成为我国资本市场的重要投资者,明星基金经理的号召力越来越大,对基金经理业绩的持续性研究具有重要意义。本文选用2003~2008年上半年的数据进行实证分析,发现我国基金经理的业绩具有持续性,购买优秀基金经理管理的基金可以获得更高的超额收益。这也说明我国资本市场并非十分有效。

[关键词]基金经理 业绩持续性 有效市场

[中图分类号]F832 [文献标识码]A [文章编号]1004-6623(2009)04-0102-04

[基金项目]本文受到国家自然基金“基金管理公司治理结构、内部控制与经营绩效”(70772034)、“基金家族的繁衍及其溢出”(70802027)、教育部人文社会科学一般项目(07JC630035),以及南京大学文科校级规划项目(2008)与商学院青年教师科研基金(2007)的资助,同时也获得南京大学中国机构投资者研究中心(CCII)资助。

[作者简介] 汤震宇(1968—),江苏泰州人,复旦大学管理学院博士研究生,金程教育首席培训师,美国注册金融分析师持证人,风险管理师持证人,研究方向:基金与金融衍生品;林树(1978—),江苏南京人,南京大学会计学系讲师,博士,研究方向:行为财务与共同基金;刘博(1983—),河南周口人,复旦大学人口研究所硕士研究生;李翔(1977—),江苏连云港人,南京大学会计学系副教授,博士,研究方向:政府管制与基金市场。

研究我国基金经理的业绩持续性在理论与实践上均有较重要的意义,一方面基金经理业绩是否持续可以从一个角度反映我国资本市场是否有效,另一方面也为基金投资者选择基金经理提供实践参考。目前国内对基金经理的定性研究较多,对其进行实证研究,尤其是对其业绩的持续性进行实证研究的文献几乎未见。本文将对国内基金经理业绩的持续性进行实证研究,希望能得到一些有意义的结论。

一、文献回顾

关于基金业绩的持续性问题,国外学者已经进行了大量的研究。Grinblatt和Titman(1992)研究表明基金表现的差异在5年之内具有持续性,并且这种持续性与基金经理的能力相关。Hendricks,Patel和Zeckhauser(1993)发现成长性基金相对收益在一年内具有显著持续性。Malkiel(1995)却认为“生存偏差”的影响比以前研究所认为的要大,他进一步论证了在上世纪80年代基金的收益并没有持续性。Brown和Goetzmann(1995)研究美国共同基金业绩的持续性,发现这种持续性只是由于基金的净值公布相比大盘有延迟。他们解释说相对收益与选择的时期有很大关系,并且在基金经理之间具有很大相关性。他们认为业绩的持续性很有可能不是来自个体基金经理,而是一种群体性现象,这种群体现象是来自未被发现和归类的共同的投资策略,类似于羊群效应。Carhart(1997)解释了影响共同基金股票收益和投资费用的基本因素,他认为业绩的持续性主要集中在表现最差的那部分共同基金,他的研究结果不支持表现优秀的基金经理的业绩具有持续性。

因为数据区间较短,国内对于基金经理业绩的实证研究很少,定性研究较多,对其进行实证研究,尤其是对其业绩的持续性进行实证研究还处于起步阶段。徐明东和黎捷(2005)通过实证分析认为,我国的基金公司和基金经理十分注重短期收益,并将其作为基金经理是否留任的重要因素。李豫湘、程剑和彭聪(2006)通过回归分析发现,在同一家基金公司的任职时间与基金收益显著正相关。因此生存偏差对我国基金经理业绩持续性的研究很有可能是第一种,即夸大了业绩持续的可能性。原因是我国的基金经理任期很短,评价其能力不可能采用多个时间段的平均值。本文采取组合方法,进行数据拼接和缩短检验期,尽可能减少数据区间短的影响,对国内基金经理的业绩持续性进行检验,尽可能减少因为离职造成样本减少而带来的偏差,以提供更加稳定可靠的分析结果。

二、实证分析

1.样本选取与数据描述

为了获得统一的标准来衡量基金经理的超额收益,我们将2003年1月至2008年6月的各基金各季度的业绩①进行整合,从而得到了各基金经理在近期各季度的业绩,形成本研究的最初数据。利用市场模型,我们进一步得到基金经理每个季度的超额收益。最后对这种超额收益进行分组、检验。

数据汇总拼接后,我们发现早期基金经理人数较少,而近年基金经理人数增加迅速,因此本研究采用2003年1月到2008年6月的数据(见表1)。

2. 研究方法与模型选择

(1) 基金超额收益率和累计超额收益率的计算

为了计算基金经理的超额收益(Abnormal Return, AR),我们先计算了基金的超额收益。本文选用两类基准来计算基金的超额收益,一类为同期上证指数的收益率,另一类是同期同类基金的平均收益率。用每只基金月度收益(该月的累计净值增长率)与两种不同的基准相减,就得到了该类基金的两种不同的月度超额收益。有了基金的超额收益,将每个基金经理在所有工作过的基金期间取得的超额收益按时间顺序拼接,就得到了两种不同基准下基金经理的超额收益,AR1和AR2。有了月度的超额收益,我们采用月度复利的计算方法计算出形成期为3、6、9、12个月的累计超额收益以及检验期也为3、6、9、12个月的累计超额收益。

在完成数据计算后,我们采用的基本方法是分组检验,从2003年第四季度末开始,每隔一个季度作为一个时点,将该时点以前的3、6、9、12个月作为形成期,将形成期内所有可利用的基金经理的累计超额收益率按从高到低进行排序,将排名在前25%的基金经理记为赢家组合(记为W),将排名在后25%的基金经理记为输家组合(记为L)。然后我们按照这个分组,算出该时点以后3、6、9、12个月(称为检验期)内各组的平均累计超额收益,分析其持续性。

(2) 形成期和检验期的选择

我们在每个时点分别选取形成期为3、6、9、12个月,检验期也分别为3、6、9、12个月,而每两个观测时点的间隔为一个季度。通过计算不同形成期下的赢家组合和输家组合在不同检验期的平均累计超额收益,以及两组合的差值是否为正验证基金经理业绩的持续性。

3.实证检验结果及其分析

(1)检验期的平均累计净值超额收益以及显著性t检验

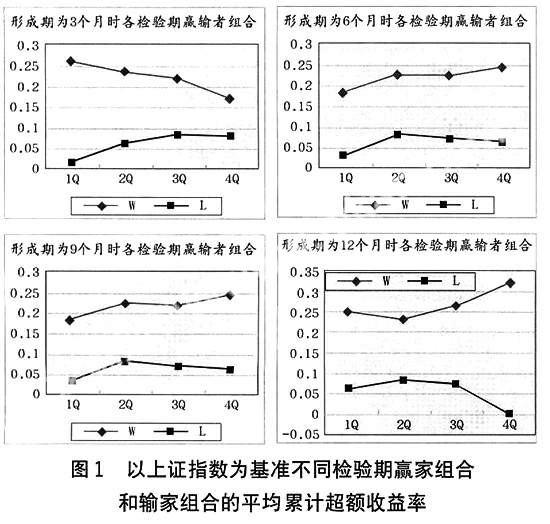

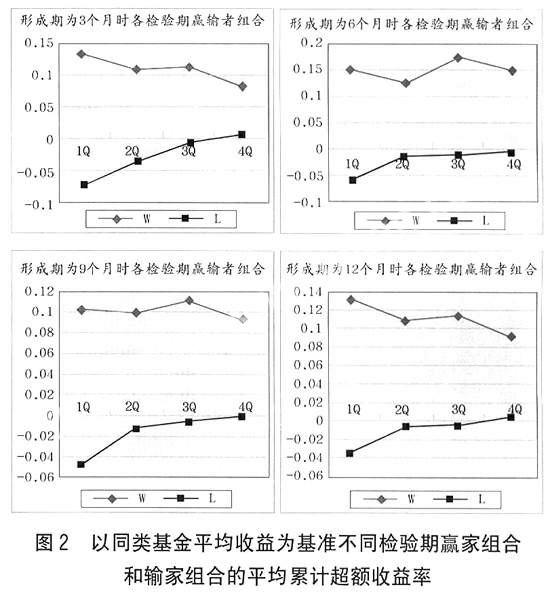

表2左为以上证指数为基准,不同形成期区间的赢家与输家组合,在不同长度的检验期的累计超额收益;表2右为以同类基金平均收益为基准,不同形成期区间的赢家与输家组合,在不同长度的检验期的累计超额收益。无论是以当期同类基金平均收益率为基准还是以上证指数为基准,赢家组合的收益都明显要高于输家组合,即赢家组合随后的检验期中业绩表现也持续较好。

以当期上证指数为基准计算的组合平均累计超额收益率,赢家组合在各种不同形成期的检验期内都是显著异于零的,也就是说,在上一个3、6、9、12个月表现较好的一组基金经理在未来3、6、9、12个月是有很大可能跑赢大盘的。而输者组合的平均累计超额收益率并没有显著区别于零,而仅仅从数据上观察,输者组合的平均累计超额收益率以大于零居多,在一定程度上说明输者组合能获得与大盘相近的收益。不同形成期得到的赢家与输家组合在不同检验期中的累计超额收益之差均为正,可以看出赢者组合在检验期表现要比输者组合好。然而通过对这种平均累计超额收益率进行t检验的结果并不是那么绝对,只有不到半数是显著异于零的。

以同期同类基金平均收益率为基准计算的组合平均累计超额收益率,可以看出赢者组合的平均累计超额收益率是大于零的,而在多数情况下输者组合的平均累计超额收益率是小于零的,很显然,赢者组合在检验期的表现优于输者组合。这种结果在进行t检验后得到了有效验证,即赢者组合大多数情况下在检验期的表现优于输者组合。

(2)赢家组合与输家组合在不同检验期表现的图示。

图1和图2分别表明不同形成期的赢家组合和输家组合在不同检验期的表现。图2中,以上证指数为基准,形成期为3个月时,随着检验期的延长,赢家组合和输家组合的收益差距在减小,而在形成期为6、9、12个月时没有这种现象。检验结果如表1所示,在以上证指数为基准的情况下,每一形成期中的赢家组合基金经理在绝大多数检验期中均获得显著高于输家组合基金经理的累计超额收益。有意思的是,输家组合的基金经理每一个检验期中也能获得高于上证指数的收益,这样几乎市场上所有基金经理均可以“跑赢”大盘。说明目前我国的证券市场并不是有效的,基金经理群体比起其它投资者具备更强的投资能力或信息优势。而以同类基金平均水平为基准时,也出现了同样的现象。这说明3个月形成期进行分组组合,所得到的赢家组合和输家组合的表现具有偶然性,按照这种分组选出的优秀基金经理和绩差基金经理组合在检验期的表现不够稳定。而形成期为两个季度或以上就没有这种问题,业绩没有明显的反转现象。形成期中的赢家组合基金经理同样在绝大多数检验期中表现出显著高于输家组合基金经理的累计超额收益,综合两种基金基准的分析,形成期中表现优秀的基金经理在检验期仍然表现优秀,投资者可以通过“追逐”明星基金经理获得更高的超额收益。

三、结论

本文结合国内基金业的具体情况,对我国基金经理的业绩进行了拼接和整合,按上证指数和同类基金平均收益两种基准计算累计超额收益率。通过采用选取不同的形成期构造赢家组合和输家组合,考察其在随后不同检验期的表现,对我国基金经理的基金业绩持续性进行了实证研究,得到结论如下:

1.有一定任期的基金经理具有明显的优势投资能力,我国大多数基金经理可以“跑赢”大盘,比其它投资者具有更强的投资能力或信息优势。本研究在样本采集时,剔除了连续任期不满两个季度①的基金经理。也就是说任期超过两个季度的基金经理的平均业绩是优于大盘收益的。这可能由于我国市场体制不够完善,机构投资者数量不够多,市场不够有效有关。

2.基金经理业绩表现出一定的持续性。无论以上证指数为基准,还是以同类基金平均收益为基准,赢家组合的基金经理在检验期中均获得显著高于输家组合基金经理的累计超额收益。即形成期表现优秀的基金经理持续表现优秀。在目前国内的市场环境中,投资者通过“追逐”明星基金经理仍然可以获得显著的超额收益。然而资金的流入将致使基金规模变大,管理难度加大,因此这种持续性在更长时间段是否仍然存在有待进一步研究。

3.我国资本市场还没有达到半强有效。我们同时采用了当期同类基金的平均收益率和上证指数两项市场平均收益基准,分别研究我国基金市场的基金经理业绩持续性,最终发现在两种不同市场基准的条件下,赢家组合与输家组合所表现出来的基金经理业绩持续性的结果呈现一致性,因此本研究的实证检验结果在一定程度上是稳定的,具有普遍性。这说明主动投资的基金经理可以获得超额收益,也证明了我国股票市场并不是十分有效的。

[参考文献]

[1] Brown.S.J and Goetzmann.W.N.“Performance Persistence",[J].Journal of Finance,1995,Vol.2,PP.679-698.

[2] Carhart,MarkM.,“On Persistence in Mutual Funds Performance.”[J].Journal of Finance,1997,Vol.52.57-82.

[3] Coggin.T.D.,F.J.Fabozzi and S.Rahman,“The Investment Performance of U.S.Equity Pension Fund managers:An Empirical Investigation”,[J].Journal of Finance,1993,Vol.48.1039-1055.

[4] Daniel.K.,M.Gromblatt,S.Titman and R.Wermers,“Measuring Mutual Fund Performance with Characteristic Based Benchmarks”,[J].Journal of Finance,1997,Vol.52.1035-1058.

[5] Grinblatt.M and Titman.S,“The Persistence of Mutual Fund Performance",[J].Journal of Finance,1992,Vol.5,PP.77-84.

[6] Hendricks.D,Patel.J and Zeckhauser.R,“Hot hands in Mutual Funds-Short-Run Persistence of Relative Performance",[J].Journal of Finance,1993,Vol.48,.93-130.

[7] Malkiel.B.G,“Retums from Investing in Equity Mutual Funds 1971 to 1991”,[J].Journal of Finance,1995,Vol.50.549-572.

[8]徐明东,黎捷.基金经理个人特性对基金业绩影响的研究[J].世界经济情况,2005,(9): 24-28.

[9]李豫湘,程剑,彭聪.我国基金经理人特征与业绩的关系分析[J].价值工程,2006,(12):151-155.

An Positive Study of Fund Manager's Performance Consistency

Tang Zhenyu1 , Lin shu 2, Liu Bo 3,Li Xiang2

(1. School of management, FUDAN University,Shanghai200433,China;2. Departemnt of Accounting,Nanjing University,Nanjing210093, China;3. Population Research Institute,FUDAN University,Shanghai200433, China)

Abstract: Mutual fund has become more and more important investor in Chinese capital market, and star fund managers are the focus now. So it's important to tell whether fund manger's performance is persistent. We use the data from 2003 to 2008 to test the persistence of fund manager performance. The results tell us that fund manager performed persistently, and we could get excess return through buying the portfolio managed by the best manager. And it also support that Chinese capital market is not very efficient.

Keyword: Fund manager, Performance consistency, Efficient market

(收稿日期: 2009-07-02责任编辑: 垠喜)