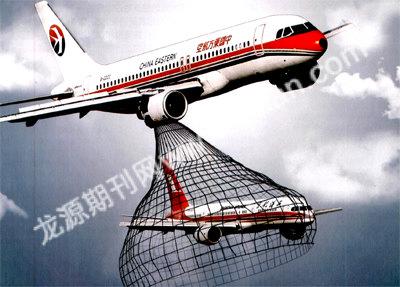

东航与上航的重组迷雾

2009-07-31 08:52邢少文

南风窗 2009年14期

邢少文

重组并购一度成为各界热炒的2009年国内市场关键词。越来越多的迹象表明,国内重组大潮并不是市场优胜劣汰的结果,在政府意志下国有企业正在充分利用政策、资金优势,加快兼并重组进程。

一段持续10年的联姻传说,却在突然间快速变成现实。

6月13日,在ST东航的股东大会上,东航董事长刘绍勇表示,对于ST东航和ST上航大股东提出的重组框架,国务院国资委和上海市政府已经原则同意。刘绍勇表示,将在20天内给股东出具一个关于重组的报告。

这是一桩看起来有些怪异的重组,两家ST公司,2008年东航巨亏139亿元,上航亏损12亿元,合并后,两公司的资产负债率仍达102.72%,而90%的负债率被认为是航空公司的警戒线。

一家央企,一家地方国企,在这个全球航空业集体惨淡的季节,这样的重组并不像是谁爱上谁,谁有能力拯救谁,却更像是超龄男女青年迫不得已接下的媒约。

这样的重组将导出什么样的结果?仍然是迷雾一团。

行政主导下的交易?

“6月6日早上,国务院国资委到上海市政府宣布了重组的消息,两个小时后,上海市政府的官员就到上航宣布了这一消息。”上海航空顾问薜德馨对本刊记者回忆知道东航和上航重组的过程。

重组的消息事实上来得有些突然,虽然自去年年底原南航董事长刘绍勇调任东航之后,外界就有猜测刘的到来可能会推动东航与上航问的重组破局,但就在今年3月份,刘绍勇和上航董事长周赤分别明确表示并没有与对方进行重组的举动,上航更表示没有重组的意图。

“这次重组之前没有征求我们的意见,是政府行为,不是企业行为。国务院领导做了批示,要求重组。”东航独立董事周瑞金则向记者如此表示。

不管是东航。还是上航,对于重组的表达,与外界的反差颇大。“双方重组的原因,我也是看了报纸才知道的。”薜德馨笑言。

在舆论看来,东航与上航的重组是早晚的事,并不令人感到意外,一个被引用最多的说法是,这两家企业同属上海,形成竞争关系,与国航和南航分别在北京和广州的市场占有率达到50%相比,东航与上航的只各占了32%和17%,分别都不足以支撑一个航空枢纽港的重任——按照国际标准,应该有一个市场份额达到50%的基地航空公司做支撑。二者的结合正好符合这一点。

这样的设想,或许正是上海市政府的诉求。上海刚刚获批为国际航运中心,被认为是全球增长潜力最大的航空市场,具有难得的资源与区位优势,国际航空货运吞吐量占据全国70%的份额。

根据规划,上海浦东、虹桥两个机场至2010年,客运量将达到8400万人次左右,货邮吞吐量达到410万吨左右,在世博会举办时,上海国际航空枢纽将形成雏形。而2010年的世博会又迫在眉睫,单纯靠一家本地的航空公司,是完不成这个“宏大的构思”的。

另一边厢,国资委对于近年来陷入亏损泥潭的东航,重组之心则是早已有之,2007年东航曾向新加坡航空引资重组,但因国航搅局而落空。

据悉,引资新航失败后,国资委曾计划与上海国资委进行资产置换,将东航置换给上海市政府。之后,上海国资委将会促进东航与上航合并,从而巩固上海作为国内航空枢纽的地位。但是,国资委的意思是,如果将东航移交上海市政府,作为条件,上海要将正在建设中的洋山深水港交出,由国资委重新成立一家央企进行管理。上海方面的建议则是将上海医药作为条件,来置换东航。国资委则对此不置可否。

2008年,东航更由于经济危机和投资航油套期保值产品而造成巨额浮亏。作为救赎之道,以东航为主导,重组上航,扩大东航在上海的市场份额,占据航空枢纽港的主导地位,亦是东航实现“断臂、止血”之后“造血”的可能之路。

东航独立董事胡鸿高接受记者采访时认为,国资委的出发点与上海市政府的出发点虽不同,却有殊途同归之感。“双方现在的重组有行政主导的因素,但也不能说是行政强行拉郎配,这两个企业本身也有这种诉求,而且,重组的效果是希望能达到互补。”胡鸿高认为。

难兄难弟各自盘算

若按照正常的商业逻辑,双双处于亏损中的东航与上航,都不具备重组对方的能力。而最终走向重组,如胡鸿高所言,可谓意料之外,但亦在情理之中。

自1997年上市以来,东航有4年出现了大幅亏损,12年间亏损162亿元,仅分红2.9亿元。2008年,受航油套期保值投资账面浮亏的拖累,亏损额达到139亿元,资不抵债。从2000年到2006年,东航股份公司换了4任董事长、5任总经理,平均每位董事长“寿命”不到一年。内部管理的混乱,也使得东航爆出腐败案及飞行员集体返航的丑闻。

“从上一轮的并购效果来看,东航是三大航空公司里整合效果最不理想的,也跟经营管理不善有关系。”中国民航大学航空运输经济研究所所长李晓津坦言,东航这些年的表现不尽人意。

对此,胡鸿高认为,导致近年东航亏损的一个主要原因正是由于上一轮航空业重组时央企重组地方国企造成的后遗症。国航、东航、南航三大航空公司在2002年重组的时候,东航重组了5家地方航空公司(通用、长城、武汉、云南、西北),其中被迫并购了亏损严重的西北航空和云南航空,其负资产高达几十亿元,因此导致资本金严重不足,而在2008年之前,财政没有及时给予东航注资。

2006年,东航亏损28亿元,正是在资本金不足的情况下,才试图向新加坡航空引资重组。

上航的前身则是成立于1985年的上海航空公司。1980年代后期,中央政府允许民航企业投资主体多元化,倡导地方政府参与创办。而上海航空公司就是国内第一家多元投资、商业化运营的航空公司。在2007年之前,上航保持了连续11年的赢利纪录。

但从2007年开始,上航终止了赢利纪录,2007年亏损近5亿元,成为当年唯一亏损的上市航空公司,2008年则亏损达12亿元,亦沦为sT行列。上航董事长周赤回顾这段历史时说,“上航上市时的资本金不是很大,早就应该有不断的注资。但上航错过了2006年至2008年3年的融资窗口。”

据悉,此3年中,2006年是因为股权分置问题搁置了引资事宜。从2006年7月起上海“社保案”案发,上海政局震动,余波不断。上航的引资计划始终无法形成决策。一再搁置。

经营决策上的失误亦存在,“在跨国公司密集度高的上海,上航玩国际航线,尤其是欧美线,一次往返会赔掉大约200万。这是在上海滩的经营者时刻需要面对的残酷现实。”东航一位高层曾评价道。

上航的发展已然落后,多年前,上航与海航在机队规模上还不分伯仲,如今,海航已经拥有超过200架飞机,成为横跨航空、酒

店、旅游、会展、海运等多个行业的大型集团,而上航的机队规模只有66架,甚至远远低于民航业的后起之秀——深圳航空公司。

两个亏损大户,在对待与对手联手的态度上却有所不同。东航总经理马须伦在解释东航去年巨亏原因时则提到,东航对上海市场的控制能力还比较弱。上海的市场竞争非常厉害,再加上“一市两场”造成的运营成本偏高,使东航在上海的定价权不强。控制能力较弱。其想重组上航的意图明显。

“尽管这两年亏损,但上航一直认为他们做得比东航好,所以并不情愿被并入东航。”李晓津则认为。

接近重组的人士向记者表示,在此次与东航的重组中,虽以东航为主导,但上航期望能保留上航的子品牌,成为东航子公司,因为无论是盈利能力还是团队风气,上航都好于东航,独立运作可以尽量避免与东航出现企业文化冲突。双方重组最终的导向,仍有待重组方案的公布。

能人刘绍勇再次救火

东航与上航的重组,似乎也印证了东航董事长刘绍勇曾经的一句名言:“民航重组,市场化的手段和政府监管部门的审批缺一不可。”

“他调任东航,对东航的重组启动影响很大。”多位受访者均对记者说。

从民航总局副局长到南航董事长、东航董事长,从履历上看,刘名声不菲,2004年调任南航董事长后,将在2002年经历重组后因委托理财失误陷入亏损的南航带出困境,4年间使南航成为国内首家旅客运输量进入全球航空业前10位的航空公司,2007排名跃居世界第四、亚洲第一。此外,公司还成为中国首家加入国际航空联盟的航空公司。2008年国航、东航、上航等航空公司都因燃油套期保值投资导致巨亏,而南航却有幸逃过一劫。

这些都让刘绍勇赢得了既务实又拥有深厚的政商资源的名声,被称为“救火队员”。其对民航业重组的见解,大概有着深刻体会。

上任东航不到一个月,刘绍勇就组织推出了256项减亏措施,以及“输血、止血、造血、断臂”四大行动。止血与断臂行动,包括停掉旗下的6个分公司,云南航空和西藏航空的独立经营,同时和中航合资建立的幸福航空公司,经过协商股权比例也有所下调。

在输血和造血上,寻求财政注资、银行授信和与上航的重组如今看来是在其策略之中,2008年底国资委向东航注资70亿元,今年5月中旬东航集团又再获国资委20亿元注资。此外,银行也不断给予东航支持,截至今年4月底,东航手上的累积银行授信额度已超过千亿元。

仅此几项,便显示了作为央企的东航和具有深厚政商背景的刘绍勇的过人之处。

而在今年年初谈到与上航的重组时,刘绍勇说:“我怎么看这个问题呢?三点。第一,我了解到,市场上有东航、上航重组的预期。大家都想把上海这块蛋糕做起来。我认为不是一件坏事。第二,东航和上航,在股权结构和股权合作上,至今没有任何接触和谈判。第三,东航在联合重组方面是开放的心态。我们在战略投资者、财务投资者,或者品牌管理者方面,都希望有一个非常好的合作伙伴,甚至是重组。”

但这个“航空业的精英”对于算得上是沉疴缠身的东航,仅凭个人能力又能拯救到什么程度?

重组中的国家意志

虽然具备了一定的重组基础,但东航与上航弱弱联合的方式,仍然让市场对其整合的后果抱着观望态度。以双方目前巨大的负债来看,非有财政的持续注资,合并效果将难以实现。

“从业务角度来看,东航、上航都在做以东南亚为主的中短途国际航线;国内网络又都是以上海为基点做一个扇形的延伸,彼此的网络太过重合,这种联合重组的模式也许会是1加1小于2。”中国民航管理干部学院副教授邹建军认为。

同时,东航的机队中70%是空客飞机,上航则以波音飞机为主,两家公司强行捏合后,机队维修管理的成本难免会增加。更为困难的,或者还包括企业文化上的整合。

原先的被并购方转眼就成了并购方,这便是意料之外。

去年3月,国资委曾向民航界内外征求三大航空公司重组方案。当时,民航界一位重量级的专家提出了“三合二”的格局——将深陷亏损泥潭的东航按国际和国内航线进行分拆,前者并入国航,后者则并入南航。

在媒体公布的一份《2007年国资工作重点——产业布局调整》的文件中,国资委曾建议在民航领域进行调整,建立以一两家大型企业为主导、以数个中小型航空公司为补充的市场竞争格局,同时推动三大国有航空公司与地方航空公司的重组。

关于航空重组,市场上常有“三合一”或“2+X”的两种猜想,而东航历来被视为并购对象。南航也曾向国资委提交了两种方案,一是并购国航和东航,一是只合并国航。“在民航业的重组中,行政力量和央企促进并购重组时,往往打的是国家意志的牌子。”李晓津评价说。

而在一系列并非市场化的重组身后,“中国的航空市场是一个政府主导型的市场。你所理解的整体运力过剩怎么来的?是国家平衡的结果。”一位航空公司高管说。

这在民航业第一轮的重组中体现无遗,由于受财力、经验等多方面因素的限制,地方航空公司大多经营不善,1990年代后期开始遭遇困境,之后或退出市场,或被2002年重组而成的国航、东航、南航三大航空运输集团收编。至今仍独立运营的只有海航、深航和上航。不过,海航、深航实质上已成民营企业,上航也即将并入东航。

当时以3家区域航空公司及其各自以北京、上海和广州为枢纽的合并。是基于地缘政治而非商业方面的考虑。这3家公司所继承的机群及其管理系统互不兼容,其中实力最弱的东航,即使在年运量增幅高达20%之时仍旧出现亏损。中国航空业产能过剩,严重损害公司盈利。

另一方面,大型央企又对民营航空形成排挤之势,有滥用垄断地位之虞,坐收垄断红利和财政注资,其运营能力和管理机制的提升程度却很缓慢。

邹建军认为,“对于我国航空公司间的并购与重组,我们希望是一种基于民航强国战略思考的结果,是一种基于如何提高我国航空公司、机场国际竞争力这一目标思考的结果,而不是基于某一区域市场,或者是某一城市发展,或者是某一政府主导的结果。”

正是在政府行政政策导向下,现在机会基本上只属于国企,重组潮成了国企独享的蛋糕。而且,更令人忧虑的是,当前的国内外宏观经济形势下,这种政府意志下的重组潮可能还只是刚刚开始。

猜你喜欢

中国设备工程(2022年18期)2022-09-29

大众投资指南(2021年23期)2021-12-06

大飞机(2021年4期)2021-07-19

现代营销(创富信息版)(2018年5期)2018-07-12

中国自行车(2017年5期)2017-06-24

中国市场(2016年45期)2016-05-17

中国化肥信息(2016年48期)2016-05-17

IT时代周刊(2015年9期)2015-11-11

现代企业(2015年6期)2015-02-28

现代企业(2015年3期)2015-02-28