我国农产品期货与农村金融工程建设

2009-07-24 01:47曹冰玉

商业研究 2009年4期

摘要:农产品价格风险管理是一个系统工程,金融工程建设是价格风险管理的现代手段。随着农产品期货投融资功能的日益增强,农产品期货市场将成为今后几年我国农村金融工程建设的战略重点。为此,应该科学规划与设计农产品期货。

关键词:价格风险管理;农产品期货;农村金融工程

中图分类号:F304.3 文献标识码:A

Futures of Agricultural Products andFinancial Engineering in China's Rural Areas

CAO Bing-yu

(School of Economics, Changsha University of Science and Technology, Changsha 410077,China)

Abstract:Risk management of agricultural products is a systematic engineering and financial engineering construction is the modern tool to manage the price risks. With the increased investment and financing functions of the futures of agricultural products, the market should become the strategic focus in the construction of the rural financial engineering. Therefore, the futures of agricultural products deserve a scientific plan and design.

Key words:price risk management;futures of agricultural products;rural financial engineering

(注:收稿日期:2008-01-22

作者简介:曹冰玉(1964-),女,湖南湘乡人,长沙理工大学经济学院教授,研究方向:农村经济与农村金融。)

一、引言

我国农业面临的自然风险、市场风险和社会风险都较大,而农业生产的分散性又决定了其抵御和规避风险的能力较弱。因此,农业风险管理在我国具有极为重要的意义。

(一)农产品价格是我国农业面临的重要风险

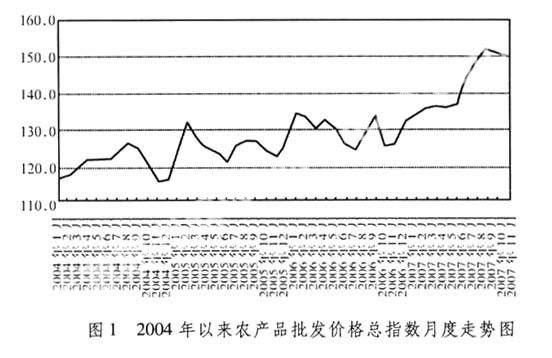

农产品价格风险是指由于农产品价格波动超过了农民的预期,而对农民造成收入损失的一种不确定性。根据国家统计局公布的数据显示,在经历了物价总体水平较长时期低迷以后,近年来我国农产品价格出现了较大幅度的波动。2007年10月份居民消费价格总水平同比上涨6.5%, 11月份为6.9%,创下11年来新高。据专家分析,食品价格仍是推动CPI指数上扬的关键因素,而食品价格上涨的根源又在于粮食、食用植物油、猪肉等价格的攀升(参见图1和图2 )。

农产品价格上升对于农业和农民来说是好事,但因其未来走势存在不确定性而导致了农产品的价格风险。一方面,农产品现货市场在价格形成机制方面存

天生不足,使农业生产为“蛛网困境”所困扰[1](卢建锋,2003)。在单一的现货市场条件下,农业生产者只能根据当前的现货市场价格安排生产。农作物生长周期一般较长,如果本期价格较高,则下一期的产出可能增加,在需求不变的情况下,价格必然下降,价格下降又会引起新一轮的产出减少和价格上涨,如此反复构成了经济学上“蛛网模型”所描述的情形。结果会导致农民预期收入降低,特别是受现货价格信号的误导,造成农业生产资源配置失当。另一方面,由于农作物的生长周期较长,价格波动幅度大,使得小农生产方式被强化,农作物种植的规模效益难以实现。美国期货专家海尔奈莫斯教授[2](1955)认为,农作物种植是最具风险的业务。

目前我国人多地少,土地被严重分割,农民户均可耕地面积只有5~8亩。农户为分散市场风险而作出的理性选择使本来就条块分割的土地进一步划整为零,土地的规模经营受到压制,规模效益难以实现。再加上农产品价格上升的同时,往往伴随着农业生产资料价格较大或更大幅度的上涨(实际上,农产品价格上涨往往是由于生产资料价格上涨导致农产品供给减少再加上需求拉动所致),缩小了其可能的获利空间,甚至可能出现更大幅度的亏损。

(二)农产品期货市场建设是规避农产品价格风险的现代手段

可以把农村信贷、农业保险、农村金融衍生品的设计和开发、农产品期货甚至包括订单农业在内的风险管理手段统称为农村金融工程,它是金融工程学在农村金融中的应用。金融工程的创始人之一芬那蒂认为,金融工程是金融学家借助于工程学的方法对金融变量进行数学描述,对各种金融变量之间的关系进行分析,对市场风险进行计算和控制,从而对金融系统进行优化处理。农产品期货交易是指买卖双方在期货交易所内通过签订标准化合约,约定按照一定的价格、约定的交割日期和交割方式,买卖一定数量农产品的交易方式。期货交易是市场经济发展到一定阶段的必然产物,严格地说它本身不是金融行为,但它作为一种价格风险规避手段,建立在现代管理理念和技术上,将有力地推进农业资源的空间配置和优化,促进农业资本证券化和农村金融深化。因此,农产品期货市场建设是农产品价格风险管理的现代手段,同时成为了农村金融工程建设的重要内容。

目前,国内外已有研究成果对上述两方面问题的认识主要存在以下不足:一是对我国农产品期货市场的作用机理研究不够;二是对我国农产品期货市场金融功能的研究不足,没有把它放在农村金融工程建设战略重心来规划和设计。因此,笔者主要侧重于这些方面的分析。

二、农产品期货市场:我国农村金融工程建设的战略重点

可以预见,随着农产品期货的投融资功能日益增强,并凭借其品种设计与风险规避技术在农村金融中的领先地位,农产品期货市场将成为今后几年我国农村金融工程建设的战略重点。

(一)农产品期货市场的基本功能定位

期货市场是期货交易而形成的各种供求关系的总和。对应于现货市场的两大固有缺陷,农产品期货市场有着两大基本功能,即价格发现和规避风险。

1.期货市场能利用其价格发现功能,帮助农业生产走出“蛛网困境”。

对期货市场价格发现功能的理解和界定在理论界有多种表述。萨谬尔森认为,“期货价格在理论上等于对期货合约到期日的现货价格的条件期望”[3],用公式表示为:Ft=E(St+1/It),式中,Ft表示到期日为t+1的期货合约在t时期的价格,E表示期望,St+1表示到期日的现货价格,It表示t时期的信息。该公式表达了这样一种思想:即在市场有效的情况下,期货价格反映了t时期所有的信息,期货价格应该是对到期日的现货价格的条件期望,期货价格出现随机波动的特征。当Ft≠E(St+1/It),表明t时期的信息没有充分反映到期货价格上,市场参与者可以利用额外信息来预测St+1,可以通过买入或卖出期货合约来获得额外的利润,直到重新恢复相等。

与之相近的还有另外一种表述形式,即期货价格是对期货合约到期日的现货价格的无偏估计。用公式表示为:ST=a+bFt,T+Ut,式中ST表示交割日的现货价格,Ft,T 表示交割日为T的期货合约在t时期的期货价格,Ut 表示误差项,当随机干扰项Ut 为白噪声序列,各序列相互独立且都服从正态分布Ut ~N(0,δ2),且a=0,b=1,则满足无偏估计。这个定义表示在市场有效的情况下,期货价格应该融入了所有相关的信息,包括过去和未来的价格信息。Hoffman[4](1932)则认为期货市场的价格发现功能是指期货价格能够提前反映出现货价格未来的变动趋势。此外,还有人认为期货市场的价格发现机制特指期货市场所具有的通过公开竞价而形成的,能够表明现货市场未来价格变动趋势的功能与机制。通过公开竞价而形成具有预见未来现货市场及其变动趋势的价格,是期货市场价格发现机制的核心内容[5](刘迎秋,1996)。

总之,在期货市场上,人们买卖的是未来的货物,所以那些能够引起未来价格变化的因素特别为市场参与者所关注。参与期货交易的人数越多,市场所能了解到的影响未来价格变化的信息就越多,由此形成的期货价格也就越接近未来货物的真实价格,这就是期货市场的价格发现功能。因此,与现货价格相比,期货价格更具有生产指导意义。

2.期货市场通过套期保值交易能为买卖双方避免价格波动风险,有利于农业生产向规模化、计划化方向发展

据卢建锋(2003)的调查显示,在国内16,948个实行农产品订单采购的公司中,有高达38%的公司因风险问题而取消了订购合同。引入期货交易机制可以有效改变这一约束条件。为避免价格波动风险,公司可以在期货市场上做套期保值交易,这样,价格风险从现货市场转移到期货市场,由那些愿意而且有能力承担风险的期货投机者来承担。在现有的生产条件下,只有借助这种机制,我国农业生产才有可能走出盲目性和分散化的困境,向计划化、规模化的方向稳步发展。此外,农产品期货市场在引导物流、调节供求、降低仓储费用等方面,也能发挥重要的作用。

(二)农产品期货市场投融资功能日益显现

托马斯.A.海尔奈莫斯(1959)在其文集中详细描述了农产品期货市场投资者是如何通过拥有套期保值存货,对基差变化进行投机而盈利的。除此以外,农产品期货市场的投融资功能应包括以下几个方面:农产品期货交易是农业企业融资的重要前提,尤其是目前农户获得银行信贷存在抵押品制肘的情况下,其意义非同小可;农产品期货也可以作为资产证券化的基础,通过资产证券化增强其流动性;成熟的农业概念企业还可借此上市融资;农产品期货市场因其以小搏大的投机性可成为投资的理想选择场所之一;金融机构可以农产品期货市场为基础设计相应的理财产品②;如此等等。应该说农产品期货的融资功能随着期货市场深度和厚度的不断增强正在逐步深化。

近年来,市场人士在分析期货商品的时候,除了充分发掘其商品属性外,已越来越关注其金融属性。除金属和能源等品种外,投资者对农产品期货品种金融属性的关注度大大提高。如从2002年开始,国外很多大型的基金,包括索罗斯,开始大规模投资商品期货,以回避美国通胀美元贬值带来的风险,就是利用了商品市场与金融市场之间互相连动的关系。

目前,全球的商品基金也已经开始撤出黄金、原油市场,部分基金增加了农产品的基金持仓,像罗杰斯的农产品基金持仓由4%增加到10%,而其原油的持仓曾一度大幅度下降。目前全球范围内对通货膨胀的忧虑不断加剧,当大豆等农产品出现紧缺时,基金大举购买的欲望就持续膨胀,选择大豆等期货品种作为保值投资对象,就成为回避货币贬值的重要手段,进而使农产品期货的商品属性趋于淡化,更多地表现为金融属性和博弈属性。在国际基金眼中,农产品期货的投资价值仅次于金属品种。据了解,目前在全球范围内,稳固投资期货市场共有15个指数基金,其中规模最大的是高盛公司的商品指数(其次为道琼斯IIG商品指数),其11.6%的资金是投资于粮食期货市场的③。

(三)我国农村金融工程建设的战略重点选择

农村金融工程建设是一个系统工程。由于农产品期货的价格发现和市场风险规避方面的特有优势,农产品期货市场投融资功能的不断强化,期货交易所对期货产品的科学定价与品种设计正是走在我国目前金融工程最前沿的,可成为领跑金融工程的标杆。而其技术手段包括定价技术、产品设计技术及其它风险规避技术正是我国目前整个农村金融所欠缺的,故从农村金融的长远规划出发,以农产品期货的发展为契机,以农村金融产品开发为核心,以提高农村金融服务水平为目标正是我国农村金融工程应有的战略。因此在今后一段时间里,在包括农业保险、农业信贷、农产品期货等在内的农村金融工程建设中,农产品期货市场将日益成为其战略重点。

三、我国农产品期货的规划与设计

(一)建立与完善农产品期货的价格调节机制

现实中,期货市场价格发现的效率会有差异。要有效利用期货市场真实、客观且具有超前性的价格发现功能,以指导粮食生产、销售和进行市场调控,增强经营、调控的主动性,健全期货市场的定价机制非常重要。一般来说,影响价格发现的主要因素有:交易成本的高低;交易者在现货交易中的定价原则与对期货市场的认同度;商品本身属性的差异(如可否存储,是否具有季节性等);参与期货交易的主体结构(如是否有相应交易品种的现货生产商和加工商,以及参与者的多少);期货市场的交易规模和流动性等。许多学者利用协整检验和套利检验等方法对我国大连、郑州期货交易所的大豆、小麦等期货品种进行了实证研究,计量结果显示,我国期货市场的价格发现功能已基本发挥,但存在着相关经济主体对此功能的认识和利用问题,以及由于大户操纵等原因导致期货价格与现货价格关系的扭曲和价格的过度波动问题(高铁生、朱玉辰[6],2005;王赛德[7],2004)。

为确保农产品期货定价的前瞻性,必须关注资金规模及其流向。高铁生等(2005)曾借鉴证券市场资金流入比例测算的方法,对我国农产品期货市场的资金流入种类和规模作过预测,预计保险公司、社保基金、居民储蓄存款、国际游资等都将有较多资金流入我国期货市场,规模将达到460.89亿元,并根据当时农产品期货占我国期货市场的比例推算,认为进入农产品期货市场的资金增加将推动其交易额和交易量大幅上升。目前,国内和国际金融市场的资金都非常充裕且流动性强,这是农产品期货发展的有利条件。因此,对资金市场的流动性做深入的调查和研究,科学测算进入农产品期货市场的资金规模和投资偏好,具有非常重要的意义。

尤其值得注意的是,国内农产品价格与国际市场价格联系密切,特别是近年来国外的指数基金给国内市场价格带来了较大影响,使市场波幅大幅提高。在国际基金眼中,农产品期货的投资价值仅次于金属品种。因为农产品交易量大,同时,除供求基本面外,美元走势、全球物价走向都是影响其价格走势的重要因素,因此,“很容易炒作”。为此,国内期货市场需建立完善的风险控制机制,进一步平抑农产品价格波动。自2007年年初以来,国内商品期货价格高攀,价格波动也愈加明显,国内农产品期货市场需对基金投资带来的价格波动保持警惕。

(二)合理确定上市品种,科学规划农产品期货的发展规模

上市品种的多少决定了农产品期货市场功能发挥所影响的领域和范围,以及农产品期货市场的发展规模,从而也影响着农产品期货市场的深度和广度。应尽快推出那些条件成熟、市场化程度较高的大宗农产品期货交易,继续探索适合小品种期货运作的交易模式,认真研究畜、禽产品的期货交易模式,适时推出生猪、黄牛等品种的上市交易。Hieronymus,Scott,Wills(1952)曾经研究过活牛饲养业务的套期保值问题,托马斯.A.海尔奈莫斯于1964年则进一步研究了活牛期货市场的必然性,而生猪期货交易在美国则更是有了近80年的交易历史。我国曾出现了猪肉价格的较大波动,而我国的饮食有偏重猪肉的习惯,所以有必要对这一市场进行深入研究,对生猪的市场供求关系及其未来价格变动趋势科学预测,并以这一品种的产业链条整体为对象,对其风险规避与价格发现的技术手段做出合理的规划和设计,而生猪期货的推出可能是较为有效的措施。据2008年01月08日《国际金融报》报道,我国目前郑州期货交易所的生猪期货合约设计基本完成,将采取养殖场、屠宰厂、批发市场多点交割方式。这也意味着我国期货市场的交易品种选择、交割方式等的市场化程度有了进一步提高。

在上市品种选择上,既要考虑品种的商品属性,也要考虑其金融属性;要加强市场调查,既要关注国内市场,也要关注国际市场;既要关注以往经验更要对未来市场发展合理预测。在确定上市品种时可运用如下指标进行综合性的量化分析:现货价格波动率,进出口量/现货消费量比率、现货规模、比较优势指标等。

(三)完善交易规则,健全农产品期货的风险防范机制

我国农业基础本来就非常薄弱,经不起过度投机的风险,因此,必须健全农产品期货市场的法律法规,并加强监管。

第一,西方国家发展期货市场,大多是先立法,后建交易所[8](王曙光等,2007),而我国至今未出台专门的期货法,法制建设相对滞后。健全期货市场法律体系非常重要。第二,农产品期货上市目前采取的是多部门参与的品种上市审批制度,这不利于我国期货市场的健康发展,有必要过渡到核准制,以确保农产品期货市场的公开、公平和公正。第三,完善交易规则,以提高农产品期货市场的运行效率。

(四)培植参与主体,规范参与者行为

农产品期货市场的专业性要求高度组织化的中介组织和多层次的流通网络的配合。我国农业生产以小农经济为主,更加需要提高农民的组织化程度,培植真正的农产品期货交易参与主体。据对京郊农村农业经济合作组织的调查显示,合作化程度提高有利于提高农民的谈判能力,加强农民的话语权,降低交易成本和生产成本,提高规模效应。这种组织起来的农户如果参与农产品期货市场,将极大提高其运行效率和价格发现效率,对农业风险规避效果的提高具有重要意义[9]。同时,农产品期货市场效率的提高,也有助于增强农民自组织的意愿。

有“意识”的市场主体的参与还可以促进农产品期货市场规范化程度的提高,减少投机行为,有助于避免我国证券市场曾一定程度存在的、部分上市国有企业的过度“包装”问题,控制农产品期货市场的投机风险。这实际上也是农产品期货市场规范化的重要基础。应该说,农村金融工程的建设有赖于专业化组织对农产品期货市场的参与,以及其它农户金融意识的提高。

四、结论

目前,农产品价格波动的不确定性已经成为我国农业面临的重要风险,农村金融工程建设是农产品价格风险管理的现代手段。随着农产品期货投融资功能的日益增强,农产品期货市场应成为今后几年我国农村金融工程建设的战略重点。为此,应建立与完善农产品期货的价格调节机制,科学规划农产品期货的发展规模和上市品种,完善交易规则并建立健全农产品期货风险防范机制,培植参与主体、规范参与者行为。

注释:

① 图1与图2均来自农业部网站全国菜篮子工程办公室、农业部市场与经济信息司、农业部信息中心;定基指数,以2000年为100计算。

② 2007年4月2日,交通银行正式推出“得利宝•浓青——五谷丰登收益优化”系列理财产品,这是该行推出的首只挂钩农产品概念的理财产品。该系列产品的投资宗旨为分享基础农产品的牛市成果。系列包含1年期、2年期、3年期三种期限,产品每年观察一次,充分分散客户的风险,到期保证100%的本金,更加安全稳妥。“得利宝•浓青”系列连接标的为德银小麦收益优化指数、德银玉米收益优化指数、德银食糖收益优化指数。

③ 数据引自2007年9月22日上海金融报

参考文献:

[1] 卢建锋,论农产品期货市场在农业生产中的作用[J].经济问题,2003(4):35-36.

[2] 托马斯•A•海尔奈莫斯.汤姆期货文集[M].北京:中国财政经济出版社,2000:147-172.

[3] 童宛生等.中国商品期货价格形成理论与实证分析[M].北京:中国财政经济出版社,1997:38.

[4] Hoffman,G.Wright,Future Trading Upon Organized Commodity Markets in the United States,Philadephia:University of Pennsylvania,1932.

[5] 刘迎秋,现代期货大辞典[M].北京:人民出版社,1996:151.

[6] 高铁生,朱玉辰.中国农产品期货市场功能发挥与产业发展[M].北京:中国财政经济出版社,2005:32-67.

[7] 王赛德.中国小麦期货市场效率的协整检验[J].财贸研究,2004(6).

[8] 王曙光,乔郁.农村金融学[M].北京:北京大学出版社,2007(12):466.

[9] 曹冰玉.我国农村金融供求缺口分析[J].经济地理,2008(1).

(责任编辑:孙桂珍)