我国三线城市保险业发展水平与影响因素分析

2009-07-01 03:27刘平

重庆工商大学学报(西部论坛) 2009年2期

刘 平

摘要:我国三线城市保险业发展存在着严重的不平衡,而且差距较大;影响三线城市保险业发展的因素众多,主要包括GDP、人口数量及分布、城镇居民人均可支配收入和地理位置等。经济发达的省份,三线城市保险业发展水平也普遍较高;但在整体保险业发展水平落后于东部发达地区的情况下,部分中西部三线城市的保险业发展水平却并不低,而且有的已超过了一些省会城市,三线城市所蕴含的商机逐步显现。

关键词:保险业发展水平;三线城市;保费规模;保险密度;保险深度

中图分类号:F842;F127 文献标志码:A文章编号:1008-6439(2009)02-0088-07

Analysis of Insurance Development Level and Influencing Factors in Remote Cities of China

LIU Ping

(China Insurance and Security Research Center, Applied Technique College, Shenyang Institute of Technology, Liaoning Fushun 113122, China)

Abstract: There is a big imbalance of insurance industry development between remote cities of China and its gap is big. There are many factors influencing insurance development of remote cities, including GDP, population and distribution, pea capita disposable income of urban residents and their geological position and so on. In economic developed provinces, the insurance development level of their remote cities is higher. Under the situation that the total insurance industry development level is lower than east regions, insurance industry development level in part of remote cities in middle and west regions is not low and surpasses some of provincial capitals. The business opportunity of remote cities gradually shows up.

Key words: insurance industry development level; remote cities; insurance fee scale; insurance density; insurance depth

一、二线城市历来被众多保险企业所关注;然而,在竞争日趋激烈的今天,一、二线城市的竞争已经白热化,三线城市所蕴含的商机已经显现;为此,全面掌握我国三线城市保险业发展的整体状况显得尤为必要。本文将用翔实的最新资料,全景展现我国三线城市保险业的发展水平,并对其影响因素进行实证分析。

一、三线城市的定义与分析数据

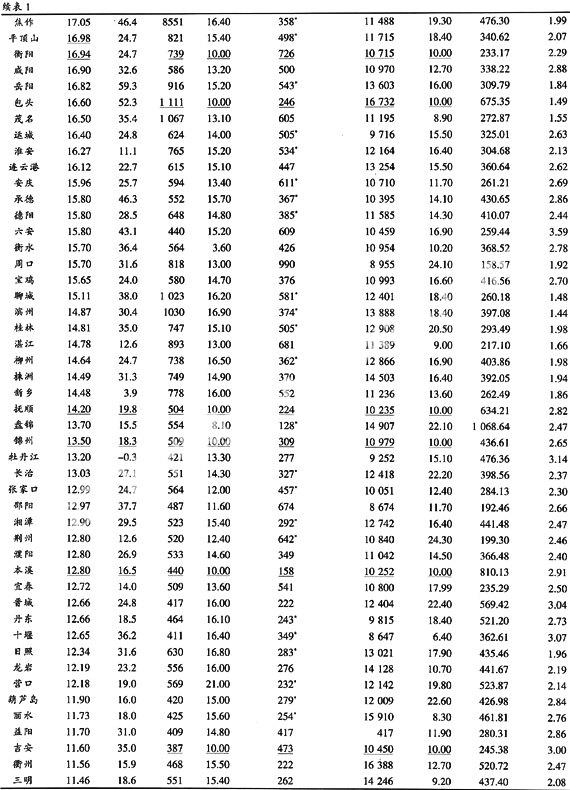

目前,关于三线城市并没有明确、统一和公认的定义。为此,根据研究的需要和我国保险业的发展现状,本文定义的三线城市是剔除了以下六类城市的地级市:(1)四大直辖市;(2)所有省会城市;(3)深圳、大连、青岛、宁波、厦门五个计划单列市;(4)2007年GDP超过2 000亿的城市,如苏州、无锡、佛山、东莞、温州、南通、唐山、烟台、泉州、潍坊等;(5)2007年GDP低于400亿的城市,如阳泉、眉山等;(6)2007年保费收入低于10亿的城市,如黄石、九江等。本文共分析了105个城市的数据(见表1)。

说明:(1)表中所用常住人口、GDP、保费规模、保费规模增长率、城镇居民人均可支配收入数据主要来自2007年各城市国民经济和社会发展统计公报,统计公报中没有的部分数字来自保监会(局)报表,两者有冲突的数据本表采用统计公报数据;保险密度和保险深度为笔者根据上述数据计算得出。(2)表中所用人口数据绝大多数为常住人口数,带*者为户籍人口数。(3)部分城市部分指标没有2007年数据,采用2006年数据代替,用下划线标出。(4)人均可支配收入绝大多数为城镇居民人均可支配收入,少数统计公报中用的是城市居民人均可支配收入;实际增长率多数为扣除物价上涨因素的实际增长率,部分公报中只有一个增长数据,没有注明是否扣除了物价因素。(5)鞍山、沧州、大庆、廊坊、齐齐哈尔、惠州、安阳、大同、平顶山、衡阳、柳州、张家口等地保费增长率采用2007年全国平均值。(6)由于有100多个城市入围,数据的收集和整理的工作量很大,有个别三线城市的数据不能完整收集到,但并不对整个三线城市的排名构成实质的影响,因为这些城市的保险业发展水平较低。

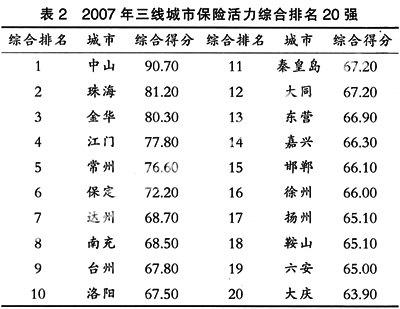

二、我国三线城市保险业发展水平的综合评估与排名

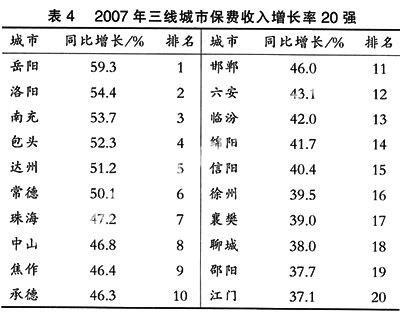

我们主要针对以上三线城市用保费规模、保险密度、保险深度、保费规模增长率等衡量保险发展水平的关键指标进行综合评定,中山市以90.7分夺得魁首,珠海和金华分别以81.2分和80.3分获得亚军和季军, 4~10名分别为江门、常州、保定、达州、南充、台州和洛阳。

注:本文的综合评分采用百分制,计算公式如下:N=35%×T+25%×M+25%×D+15%×G,其中T、M、D、G分别为保费规模、保险密度、保险深度与保费规模增长率,排名按百分制递减赋值。

在三线城市综合排名20强中,沿海经济大省占的比重较大,如广东、江苏、浙江、河北各占了3席,还有山东占2席,辽宁占1席,说明从整体上看沿海经济发达地区的保险业发展水平较高。中西部的达州、南充能跻身10强,得益于保费同比增长和保险深度两项指标比较靠前。保费规模最大的常州屈居第5,主要是受保险深度和保费同比增长两项指标的拖累,保险深度较低主要是由于其GDP规模较大,这也说明了常州保险市场未来的巨大发展潜力。

中西部城市岳阳、洛阳、南充、包头、达州、常德位居保费同比增长的前6位,2007年增幅均超过了50%,说明在中西部保险业发展水平整体落后于东部发达地区的情况下,部分中西部城市表现出了强劲的发展势头。像保费规模不大的六安等城市能跻身于20强,主要得益于保险深度和保费增长率。

三、影响三线城市保险业发展水平的主要影响因素分析

影响我国三线城市保险业发展水平的主要因素包括保费规模、保费规模增长率、保险密度、保险深度、城镇人均可支配收入和GDP等。下面将对这些指标进行具体分析,并对典型的市场特点进行必要的阐述。

1.保费规模分析

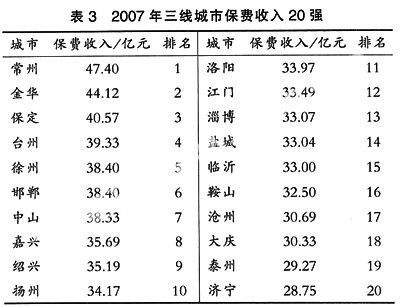

在三线城市保费规模排名中,江苏的常州、浙江的金华和河北的保定分列冠、亚、季军,4~7名的台州、徐州、邯郸和中山保费收入与保定相差不多。在保费规模10强中,全部是沿海经济大省的三线城市;20强中有18个是沿海经济大省的三线城市,只有2个是非沿海省份的三线城市。

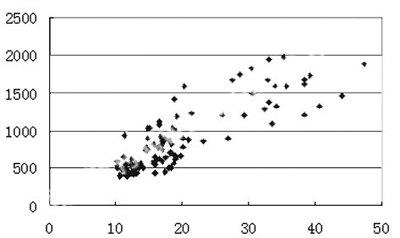

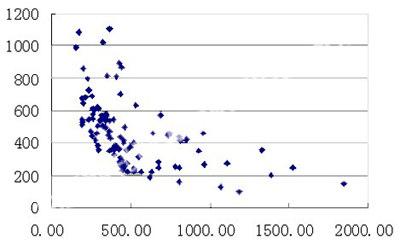

通过研究分析,我们发现三线城市保费收入与GDP具有弱正相关性,与人口和城镇居民人均可支配收入没有明显的相关性。从图1我们可以看出,三线城市保费收入与GDP显现一定的正相关性;而图2和图3则分别显示三线城市保费收入与人口数量和城镇居民人均可支配收入没有明显的相关性。

图1三线城市保费收入与GDP的相关性

图2三线城市保费收入与人口的相关性

图3三线城市保费收入与城镇居民人均可支配收入的关系

2.保费规模增长率分析

在三线城市保费规模增长率排名中,我们可以感觉到中西部三线城市有强劲的发展势头。在增长率排名10强中,中西部城市占了7位;在20强中占了13席。而规模保费基数已经较大的东部沿海三线城市基本上被排除在20强之外。

在100多个三线城市中,有一半以上2007年保费增幅超过了24.7%的全国平均值。深入研究后,我们还可以发现在发达地区也有部分相对落后的三线城市发展在提速,是值得关注的增长点。

3.保险密度分析

说到三线城市,人们很容易与落后联系在一起,但事实并不完全如此。表5显示,三线城市保险密度20强全部超过了2007年529元的全国保险密度,在100多个三线城市中共有27个超过了此一数值。在三线城市保险密度20强中,正如我们可以预料的一样,经济发达的沿海三线城市占有明显的优势,中西部三线城市上榜的极少。有研究表明,城市集中度和人口数量对保险密度有一定的影响。深入的研究表明三线城市保险密度与人口数量有比较弱的负相关性(见图4),与城镇居民人均可支配收入有弱正相关性(见图5)。

图4 三线城市保险密度与人口数量的关系

图5 三线城市保险密度与城镇居民人均可支配收入的关系

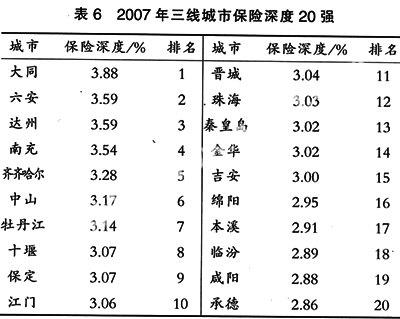

4.保险深度分析

与三线城市保险密度排名完全不同,三线城市保险深度20强大大出乎我们的意料。在20强中,中西部三线城市占了六成以上,经过仔细思考后,此结果也在情理之中。在我国严格控制生育的情况下,一个城市的人口数量增长非常缓慢,而经济发展却要快得多,尤其是沿海发达城市,GDP基数大、增长快。在发达地区三线城市保费规模相对较大的情况下,保险密度较高、保险深度较低(即人均保费较高,而保费收入在GDP中的占比相对较低)也就可以理解了。与保险密度一样,三线城市保险深度20强均超过了2007年2.85%的全国保险深度。

5.城镇居民人均可支配收入分析

在城镇居民人均可支配收入20强中,沿海省份的三线城市占有绝对优势,充分说明沿海发达地区的三线城市城镇居民相对比较富裕,保险密度较高也是顺理成章的了。

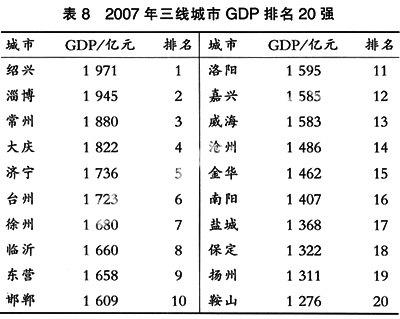

6.GDP分析

在三线城市GDP排名中,绍兴、淄博、常州分居冠、亚、季军。在20强中,沿海省份三线城市占7成,非沿海省份三线城市如大庆、洛阳、南阳等点缀其中。值得关注的是,三线城市前16强,已经超过了一些二线省会城市,如昆明、太原、合肥、南昌等城市,20强全部超过了南宁、兰州、贵阳、乌鲁木齐等二线省会城市。三线城市GDP与保费收入有一定的正相关性,因此这些城市的保费规模也相对较大。

四、主要结论:

1.各三线城市之间保险业发展水平存在着严重的不均衡,而且差距较大。

2.在中西部保险业发展水平整体落后于东部发达地区的情况下,部分中西部三线城市的保险业发展水平却并不低。

3.影响三线城市保险业发展水平的主要因素包括GDP、人口数量与分布、城镇居民人均可支配收入等;经济发达的省份,三线城市保险业发展水平也普遍较高。

4.部分三线城市的保险业发展水平已经超过了一些省会城市,三线城市所蕴含的商机逐步显现。

参考文献:

[1] 2007年各相关城市国民经济和社会发展统计公报[Z].2007.

[2] 2007年中国保监会及相关城市保监局统计报表[Z].2007.

[3] 刘平.中国寿险市场区域非均衡化发展的研究[J].云南财经大学学报,2008(5):73-78.

[4] 刘平,李坚.我国城市保险业发展水平影响因素的实证分析[J]. 重庆工商大学学报(社会科学版),2008(6):25-33.

[5] 刘平.西部欠发达地区发展思路与策略的研究[J].当代经济管理,2006(5):89-93.

[6] 刘平.到西部去淘金[J].中国保险,2005(12):37-38.

[7] 刘平,龚振林.省(自治区、直辖市)保险发展水平比较及影响因素的实证分析[J]. 重庆工商大学学报(社会科学版),2008(3):40-50.