我国上市公司会计信息舞弊与监管的理论模型研究

2009-06-01 09:27肖华芳郑光彩

会计之友 2009年14期

肖华芳 郑光彩

【摘要】 本文运用博弈论的分析方法,对上市公司会计信息舞弊与政府监管进行了完全信息静态博弈分析,从理论上揭示了上市公司和监管部门的行为动机及博弈均衡结果,并运用我国上市公司会计信息舞弊的经验数据,对均衡结果进行推演。结果表明,上市公司会计信息舞弊的概率较高,超过三成,仍需加大监管力度;通过提高查证成功率,加大对上市公司的处罚力度,减少政府的监管成本,增加政府监管的报酬,都能降低上市公司会计信息舞弊的概率。

【关键词】 会计信息舞弊;监管;博弈;推演

一、引言

历经十八年的风风雨雨,我国上市公司无论在数量、规模、实力,还是运作和管理方面,都取得了长足的进步和发展。然而,在这个过程中也暴露出了很多问题,其中最引人注目的一点是上市公司通过会计信息造假,粉饰经营业绩,欺骗投资者、债权人、政府和中小股东,获取不法利益。接连发生的蓝田股份、银广夏、科龙电器等会计舞弊事件,严重扰乱了证券市场秩序,并由此引发了资本市场的信任危机,股市动荡,上市公司筹资困难等一系列社会问题。市场经济规律和实践证明,经济的健康运行离不开政府的监管和引导,证券市场亦然。由于市场的复杂性,以及制度、体制、法规等的不健全与执行力不足,上市公司存在会计信息舞弊的空间与可能。然而上市公司在选择舞弊与否的同时,会顾及政府监管和惩处因素。当政府加强监管时,上市公司舞弊的可能性降低,反之,上市公司舞弊的可能性就会增大;当上市公司舞弊的概率很低时,因为监管成本的缘故,政府会放松监管,同样,当舞弊盛行时,政府利益受到损害,则会加大监管力度。因此,上市公司与政府之间是相互影响的,一方做出决策时,另一方会应对,一方行动之前要考虑另一方的反应及对结果的影响。正因为如此,对二者的博弈进行分析,寻找均衡解,并运用我国上市公司舞弊的数据进行推演是很有必要和具有现实意义的。

二、文献回顾

部分学者从博弈的角度研究了上市公司的违规现象。向臻认为我国的会计实务已陷入“囚徒困境”之中。汤寿珩,何建国和何雷峰分析指出,会计舞弊与造假行为几乎不需要付出物质耗费,主要代价有:法律上受到制裁和惩罚,被吊销营业执照、生产许可证,停业、整顿、解散等,行为人、责任者受到各类法律责任的追究;经济上要以财产或其他经济利益给损害者以补偿,信誉受到损失。因此,建议一要加大舞弊法定成本的设定,二要加强执法力度,提高舞弊的被追究率。秦江萍和段兴民认为,应加强对会计舞弊者的惩处力度并提高对会计舞弊者的处罚严格程度和检查力度,改善会计监管环境与降低会计信息的监管成本,明确监管者的职责,加大对监管者失职行为的处罚。秦江萍建议,以法规的形式确定适当的奖励系数,充分调动监管者的积极性,促使监管者积极实施严格监管,并加大对政府官员廉洁奉公的监管力度,以法规的形式指定适当的处罚系数,迫使其严厉打击会计舞弊者,抑制会计舞弊行为。然而国内学者运用博弈论分析上市公司与政府监管行为时,仅限于对模型本身的分析,几乎没有人利用数据对模型进行推演。

三、上市公司会计信息舞弊与监管的博弈分析

(一)模型假设

1.参与人

本模型假设参与人只有两个,一是监管主体,即政府监管者,一是监管客体,即上市公司。上市公司是会计信息的生产者和提供者,政府监管者是信息的需求者,因远离上市公司的日常经营管理,只能依靠上市公司向他提供信息。因此二者之间存在信息不对称,上市公司确知真正的会计信息,而政府监管者却不确知或不完全确知真正的会计信息。由于会计政策的可选择性,上市公司可以根据自身利益的需要,有选择性的披露或者不按规定的内容和期限披露甚至披露虚假的会计信息,欺骗外部信息需求者,如中小股东,使其作出有利于自己的决策,以获得超过正常经营状况的收益,使会计信息舞弊的产生有了可能。

2.行动方案

假定政府监管者的行动方案有两种,即监管或不监管。上市公司的行动方案也有两种,即舞弊和不舞弊。假设二者都是理性的经济人,遵循自身利益最大化原则;政府监管者和上市公司同时选择行动或虽非同时但后行动者并不知道前行动者采取了什么具体行动,即静态博弈;政府监管者和上市公司不能“串通”以谋取双方利益最大化。

3.信息结构

假定参与方的信息是完全的,每个参与方对其他参与方的行动策略都有准确了解或虽不能确定对方行动方案,但能准确确定对方的行动概率。

(二)模型构建

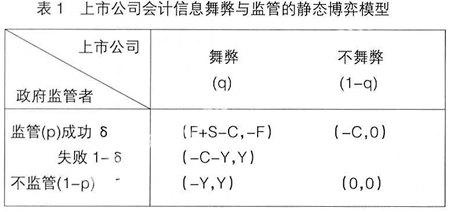

博弈双方都是经济人,影响政府监管者决策的因素是监管成本和罚款所得(包括没收违法所得);影响上市公司决策的因素是舞弊所得和舞弊罚款。因为政府的收益是经济环境决定的,而上市公司正常的收益也与政府监管与否无关,是固定的,为方便讨论,都假设为零。上市公司舞弊,政府监管失败,假设政府监管者的损失(如受到股民的批评和上级主管部门的处罚)为上市公司舞弊所得。

假设政府监管者的监管成本是C,上市公司舞弊所得是Y,舞弊罚款是F,政府监管者监管得到的报酬是S;政府对上市公司会计信息舞弊查处成功的概率是δ;政府监管的概率是p,上市公司会计信息舞弊的概率是q。得到表1的博弈模型。

(三)模型分析

1.政府监管概率(p)一定的情况下,上市公司选择会计信息舞弊(q=1)和不舞弊(q=0)的期望收益分别为:

Vg(p,1)=p[-δF+(1-δ)Y]+Y(1-p)

Vg(p,0)=0

当上市公司会计信息舞弊与不舞弊的期望收益无差别时,达到政府监管的最优概率。令 Vg(p,1)= Vg(p,0)得: p*=Y/[δ(F+Y)]

2.上市公司会计信息舞弊的概率(q)一定的情况下,政府选择监管(p=1)和不监管(p=0)的期望收益分别为:

Vsub>g

四、模型的实际推演

(一)模型参数数值的确定与模拟计算

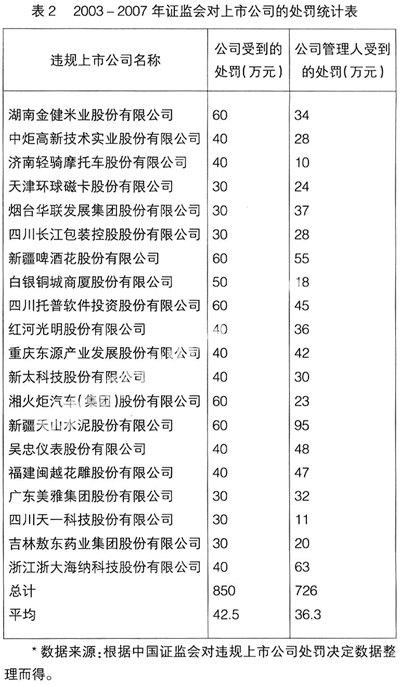

本文通过选取2003—2007年证监会对舞弊上市公司处罚的数据(剔除了异常数据)来对上述模型进行实际推演,以揭示各参数对舞弊与监管的影响,为政府部门制定监管策略,抑制会计舞弊提供参考依据。

从表2可以看出,上市公司会计信息舞弊平均罚款额F=42.5万元,上市公司管理人平均罚款额为36.3万元。虽然我国证券法对违规上市公司的处罚规定是:“没收违法所得,并处以违法所得一倍以上五倍以下的罚款”,但从证监会处罚的案例来看,一般证监会对上市公司管理人的罚款平均为其三倍违规所得,而对上市公司的罚款为其一倍违规所得。故可以得到Y=36.3万元。由于政府监管的成本无法获取,假设监管成本C=F/2=21.25万元。相应假设政府监管的报酬S=8万元。由于上市公司在实施会计信息舞弊时会采取比较隐蔽的做法,因此假定证监会对违规上市公司查实成功的概率δ=0.7。将数据代入模型,得到模型的均衡解:p*= 65.81%,q*= 34.97%。即政府监管的最优概率是65.81%,上市公司会计信息舞弊的最优概率是34.97%,说明上市公司会计信息舞弊的概率已超过三成,在会计造假的巨大利益诱惑下,上市公司很可能会违背法律和会计制度的规定,进行会计信息舞弊,有关部门需加强对上市公司的监管。至于政府监管的概率65.81%,在现实中,由于舞弊公司手段的复杂性和隐蔽性,以及政府高昂的监管成本,根本无法达到这样一个水平。

(二)模型参数的敏感性分析

由于模型的均衡解受很多因素的影响,而政府监管成本、监管报酬和监管成功率都是笔者估计的,因此,有必要对这些参数进行敏感性检验。

1. 监管成本C和罚款金额F

从表③可以看到,在其他参数不变的情况下,随着监管成本的上升,上市公司会计信息舞弊的概率增大;随着监管者对上市公司会计信息舞弊罚款数目的增加,舞弊的概率逐渐减小。当罚款金额为42.5万元,监管成本由11.25万元上升至51.25万元时,舞弊的概率由18.52%增至84.35%;当监管成本由11.25万元升至31.25万元,罚款由42.5万元升至212.5万元时,舞弊概率由51.43%下降至17.38%。可见,增加罚款金额和降低监管成本都能降低上市公司会计信息舞弊的概率。

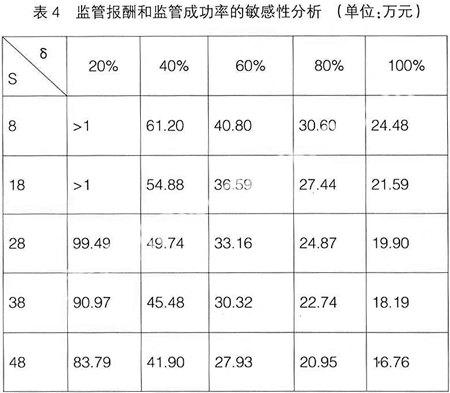

2. 报酬成本C和监管成功率δ

在上市公司舞弊的情况下,如果将监管成功率提高到100%,其他参数不变,在S=48时,上市公司会计信息舞弊的最优概率可以降低到16.76%。政府监管报酬一定时,提高监管成功的概率就能降低上市公司会计信息舞弊的概率;在一定的监管成功概率下,增加政府的监管报酬就能降低上市公司会计信息舞弊的概率。但是注意到,即使政府监管的报酬在最高的48万元,当政府监管的成功率为0.2时,上市公司会计信息舞弊的最优概率还是高达83.79%;而即使政府监管的报酬最低为8万元,当政府监管的成功率为100%时,上市公司会计信息舞弊的概率可由超过100%降至24.86%,效果十分明显。可见要想通过增加政府监管的报酬来达到降低上市公司会计信息舞弊概率的目标,必须以提高政府监管的成功率为前提。

五、研究结论

(一)模型均衡解的政策意义

本文通过建立两方静态博弈模型,求其均衡解,并对模型进行了实际推演和敏感性分析,主要结论及政策建议如下

1.目前上市公司会计信息舞弊的概率超过三成,仍需要有关部门加大监管力度。

2.为了提高监管效果,需要加大对上市公司的处罚力度,使其期望收益小于违规付出。如果上市公司会计信息舞弊的超额收益远大于真实披露所能获得的利益,作为理性人的上市公司管理层,为了追求自身利益最大化势必会热衷于会计信息造假,给外部信息需求者造成损失。从对模型的分析中可以看到,加强政府的监管可以降低上市公司舞弊的概率,因为处罚会使其收益减少。假如我国的信用体系完备,并且违规致信誉受损将严重损害其发展,那么上市公司和管理人将因害怕巨大的信誉风险而不敢轻易铤而走险。因此,可以尝试从加强市场管理,减少上市公司违规获利空间和建立、健全社会信用体系着手,让上市公司自觉地遵规守法。

3.减少政府的监管成本,可以降低上市公司会计信息舞弊的概率。监管成本即机构运营成本,其中人力资源成本占较大比重,若能引入竞争机制,淘汰素质低下,办事效率不高的人员,可以达到低成本高效率的良好局面。

4.增加政府监管的报酬能够降低上市公司会计信息舞弊的概率,但必须以提高监管的成功率为前提。在实践中,可以制定政府相关部门对上市公司监管的激励与约束机制,以调动其工作的积极性。

5.我国证券市场发展迅猛,但由于市场经济体制还在完善之中,相关法规跟不上现实的变化,出现了很多新的问题,难免给缺乏社会责任感的上市公司提供可乘之机。因此加紧制定、完善相关法律法规是一个亟待解决的问题,法律法规出台后,应联合司法部门,严格执法,严肃查处违规现象,才能形成威慑力。

(二)研究的不足

首先,上市公司会计信息舞弊是一个复杂的问题,不仅仅是上市公司与监管机构的静态博弈,应是一个多方动态博弈的过程,参与者还应包括其他上市公司、上市公司债权人等外部信息需求者、会计事务所等。现实中上市公司违规往往是负责人策划、指使和强令会计人员进行的,其对博弈过程也将产生重大影响。由于模型表述的复杂性和数据获取的不便,本文采用的模型并不能很好地检验现实。

其次,模型参数估计的过程中,剔除了一些异常数据。另外,政府的监管成本,监管报酬和监管成功率都无法确定,是笔者估计的,没有要求其精确性,只是为了验证其对舞弊概率的影响,这对最终均衡解的计算有一定的影响。

【参考文献】

[1]向臻.会计舞弊的经济博弈[J].现代会计,2003,(2):40-42.

[2]汤寿珩,何建国,何雷峰.会计舞弊的经济博弈思考[J].经济师,2001,(8):40-41.

[3]秦江萍,段兴民.上市公司会计舞弊及其监管的博弈分析[J].经济问题,2005,(8):73-75.

[4]秦江萍.上市公司会计舞弊及其控制:基于博弈理论的分析[J].财经论丛,2005,(4):54-58.

猜你喜欢

劳动保护(2019年7期)2019-08-27

中国特种设备安全(2018年10期)2018-12-18

知音励志·社科版(2016年9期)2016-11-09

商业会计(2016年15期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

企业导报(2016年14期)2016-07-18

知识经济·中国直销(2016年11期)2016-02-27

中国卫生(2015年7期)2015-11-08

中国卫生(2014年6期)2014-11-10