东欧沉沦之谜

2009-05-22 03:38孔田平

南风窗 2009年9期

孔田平

东欧目前的危机不会导致转轨的终结,寻求可行的经济体制仍是东欧国家政府优先考虑的问题。危机也不会导致宪政的危机,使民主化的成果得而复失。东欧诸国面临的最大挑战是在全球化中如何趋利避害,提高本国经济的竞争力。

2009年恰逢东欧巨变20周年。20年前,东欧发生了翻天覆地的变化,从波兰的圆桌会议到东欧第一个非共产党政府的诞生,从重新安葬纳吉到匈牙利社会主义工人党的转型,从匈牙利开放奥匈边界到柏林墙的倒塌,从捷克斯洛伐克的“天鹅绒革命”到罗马尼亚的血腥圣诞,东欧所发生的事件不仅改变了东欧的地缘政治走向,而且在某种程度上影响了欧洲乃至世界格局的演化。

20年后,东欧受到了国际金融危机的严重冲击,再次成为国际关注的焦点,媒体充斥着“崩溃”、“欧洲的次贷”和“金融危机第二波”等负面词藻。东欧经济急转直下引起了国际关注,其原因值得深入探讨。东欧的危机是国际金融危机蔓延的结果,值得深思的是,东欧缘何成为了全球化世界中的薄弱环节,成为新兴市场中率先受到国际金融危机冲击的地区?

不是转轨的错

自1990年代初以来,东欧国家在经济转轨中实行了稳定化、自由化和私有化,建立了市场经济的制度框架。东欧国家的市场化是推动经济全球化的重要力量,如果没有原苏联和东欧地区的市场化,目前规模的经济全球化是难以想象的。

东欧国家自1990年实行经济转轨后,在经历了数年的经济衰退后,走上了稳定时经济增长之路。1989年斯洛文尼亚为南斯拉夫联邦内的一个共和国,人均国内生产总值为500美元,到2008年达到了2.3万多美元。1990年代末斯洛伐克被视为东欧的“黑洞”,到2004年斯洛伐克被外国金融家视为掌上明珠,斯洛伐克成为了外国汽车制造商投资的天堂。2008年上半年人口200万的斯洛文尼亚担任欧盟轮值主席国,成功应对了科索沃独立为巴尔干和欧洲安全带来的挑战。波兰、匈牙利、捷克与斯洛伐克等国获得了国际投资者的青睐,跨国公司纷纷进军东欧市场,东欧新兴市场成为了国际投资的热点。

转轨也改变了东欧在世界经济中的地位,匈牙利、波兰、捷克和斯洛伐克成为了经济合作与发展组织成员国,2004年和2007年有10个中东欧国家成为了欧盟成员国。自2004年8个中东欧国家加入欧盟后,已入盟东欧国家的经济增长率高于欧盟老成员国,赶超进程明显加快,东欧的普通民众和企业家尽情享受经济繁荣的成果。然而,从2008年下半年开始,东欧经济感受到国际金融危机带来的阵阵寒意,强劲的经济开始走弱,本币大幅度贬值,股市大跌,房市走低,融资成本大幅度提高,生气勃勃的中欧小虎突然成为了不堪一击的纸老虎,拉脱维亚、匈牙利和罗马尼亚不得不寻求国际货币基金组织的救助,2009年将是转轨以来经济增长记录最糟的一年。

目前东欧的危机并不是由于转轨,东欧的危机从根本上看是外源性的危机,是国际金融危机蔓延的结果。东欧国家是缺乏良好治理机制的经济全球化的受害者,而不是金融危机的策源地。在经济全球化的背景下,除非实行闭关锁国的封闭经济,开放的经济必定会受到冲击。当欧元区经济增长放缓或陷入衰退时,东欧国家经济增长赖以依靠的资本和市场出现了问题,东欧经济的持续增长难以为继。

银行业过度开放

中东欧国家在转轨过程中,金融部门开放的步伐很大,即使在经济民族主义影响很大的波兰,金融部门开放的速度与深度都超过了人们的预期。中东欧国家的市场包括金融市场成为了全球经济的组成部分金融的国际化客观上也加快了金融危机传播的速度。

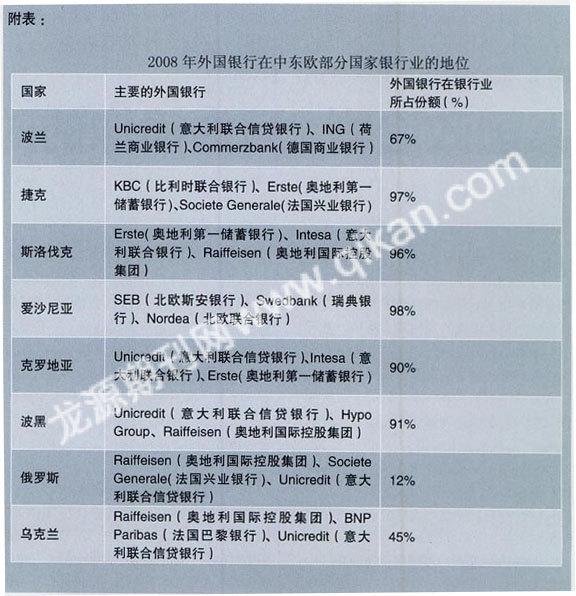

东欧国家国有银行改造的顺序是首先对国有银行的资产负债表进行清理,处置银行的不良资产,然后将国有银行进行私有化,将国有银行卖给外国战略投资者。1995~1996年,波罗的海国家、捷克、罗马尼亚、克罗地亚、波兰和保加利亚外资参与的国有银行的私有化进程加速。到2000年绝大多数中东欧国家的商业银行部门为外资所控制,目前除斯洛文尼亚外资所占比重较小外,外资在中东欧国家银行部门的百分比在55~97%之间。

对于加入欧洲经济一体化进程中的东欧小型的经济体而言,外资对商业银行的控制多寡并不重要,重要的是外资银行在东欧的活动是否获得了有效的监管,但这一问题显然没有获得监管部门的关注。

在这一过程中,西欧银行在东欧国家的分支机构积极向东欧国家的企业和个人提供金融服务。由于外币贷款利率仅为本币贷款利率的约2/3,外币贷款获得了东欧国家的个人和企业的青睐,外币贷款,主要是瑞士法郎和欧元,成为了西欧银行在东欧国家的主要业务之一。

据估计,东欧国家拥有约17万亿美元的外汇债务。而大部分的外汇债务与消费市场有关。在经济繁荣时期,数百万东欧人成为了货币投机者。他们以低利率的瑞士法郎或欧元购买房地产、汽车和其他消费品。当本币处在升值时期或保持稳定时,多数贷款人认为以瑞士法郎或欧元等外币偿还债务较为便宜。2006年,克罗地亚、罗马尼亚、保加利亚和匈牙利外币贷款占贷款总额的比率分别为77%、56%、45%和50%,波兰、斯洛伐克和捷克外币贷款占贷款总额的比率分别为28%、23%和14%。外币贷款的非理性扩张事实上成为了东欧经济的“定时炸弹”。

在外币贷款高速增长时期,无论是西欧银行在东欧的分支机构的管理层,还是东欧选择外币贷款的消费者与企业都对外币贷款缺乏必要的风险意识。他们基于下列错误的假定:本币会不断升值或保持稳定。数年之前,当国际货币基金组织的一些专家指出外币贷款扩张的风险时,西欧银行在东欧分行的高级管理人员强调东欧国家的中央银行不会放任本币出现大幅度贬值。欧盟新成员国即将加入欧元区的前景也使他们对东欧国家的货币稳定充满了盲目的乐观主义情绪。

但受国际金融危机的影响,世界范围出现了信贷紧缩,银行不再能够提供外汇贷款,要求收回未偿债务。由于全球主要市场特别是欧元区经济陷入衰退,中东欧经济步履蹒跚,投资者开始撤资,本国货币出现下跌。自去年8月以来,波兰兹罗提相对于瑞士法郎贬值了约60%。罗马尼亚外币贷款主要为欧元,占零售贷款的约60%。罗马尼亚列伊相对于欧元下跌了20%。匈牙利70%的家庭贷款为瑞士法郎,福林相对于瑞士法郎已贬值了50%。

2008年5月乌克兰中央银行结束了长达4年的固定利率,让市场决定利率。自2008年9月国际金融危机侵袭乌克兰之后,乌克兰货币贬值了43%。从1美元4.9格里夫纳下跌到1美元8.5格里夫纳。消费信贷占总贷款的36%,而消费信贷的70%是外币贷款,主要为美元。这意味着家庭偿还的债务几乎增加了1倍。乌克兰公司债务的一半也为美元贷款,这意味着公司偿债

负担大幅度增加,许多公司面临偿债困难。由于东欧本币的大幅度贬值,外币贷款的“定时炸弹”已经引爆。

东欧经济向何处去?

曾预言了美国金融危机的美国经济学家鲁比尼认为,新兴欧洲正处在全面的主权债务、银行和货币危机的边缘。从东欧国家目前的状况看,中东欧经济已经具备东南亚金融危机发生的条件。从历史的经验看,高额外汇贷款、巨额的外债和巨额的经常账户赤字是发生区域性金融危机的条件。但是将东欧的情况与亚洲金融危机相提并论并不适当。首先,东欧的资本流动为外国直接投资,而非证券投资,而外国直接投资要比证券投资更为稳定。其次,基于欧洲统一的原则,欧盟不会放任东欧新成员国出现经济上的破产。再次,东欧国家也远非铁板一块,捷克、斯洛伐克、波兰和斯洛文尼亚的经济基本面要好于匈牙利、拉脱维亚、罗马尼亚和保加利亚。第四,国际货币基金组织在伦敦20国峰会获得新的注资后有助于提高对东欧国家的干预能力,国际货币基金组织不会放任东欧国家出现主权违约。

不容忽视的是受东欧国家债务影响的西欧国家非常集中,如果出现大规模的贷款违约将增加对已经遭到削弱的金融体系的压力,东欧银行将拖累西欧银行。在金融全球化的条件,全球信贷市场是相互关联的,东欧一旦发生信贷危机会对西欧及其他地区产生连锁反应,多米诺骨牌效应不能排除。有分析家预言,东欧的问题对西欧的影响要大于次贷对美国的影响。基于历史的经验,金融危机具有高度的传染性。一个国家的危机很快会传导到另一个国家。由于中东欧国家存在程度不同的经济问题,金融危机在东欧地区蔓延的可能性不能排除。

但东欧的危机不会导致转轨的终结,寻求可行的经济体制仍是东欧国家政府优先考虑的问题。危机也不会导致宪政的危机,使民主化的成果得而复失,虽然最近数月拉脱维亚、捷克和匈牙利政府出现了更迭。危机也不会使欧洲一体化逆转,毕竟东欧新成员国是欧盟扩大的净受益者。东欧国家决策者面临的最大挑战是在全球化的世界中如何趋利避害,提高本国经济的竞争力。东欧国家要走出危机,一方面取决于全球经济特别是欧元区经济的复苏,另一方面取决于东欧国家进一步的制度改革,以为长期增长奠定稳定的制度基础。

猜你喜欢

中国外汇(2019年9期)2019-07-13

中国外汇(2019年9期)2019-07-13

中国外汇(2019年9期)2019-07-13

中国外汇(2019年9期)2019-07-13

法制与社会(2016年35期)2016-12-26

世界知识(2016年17期)2016-12-03

专用汽车(2015年4期)2015-03-01

学术交流(2015年11期)2015-02-25

俄罗斯问题研究(2012年1期)2012-03-25

俄罗斯问题研究(2012年1期)2012-03-25