企业所得税会计核算的小技巧

2009-05-21 05:31张海慧

会计之友 2009年12期

关键词:核算

张海慧

【摘要】 新企业会计准则引入暂时性差异,但永久性差异依然存在,并影响当期所得税费用的核算。在学习这些知识的时候要结合新《企业所得税法》和《企业所得税实施条例》加以高度重视。

【关键词】 永久性差异;暂时性差异;核算

2006年《企业会计准则第18号——所得税》对企业所得税的核算做出了重大改变:由原应付税款法、递延法及利润表债务法统一改为资产负债表债务法,引入暂时性差异概念,该差异与原准则中时间性差异在范围上有所不同。

暂时性差异,一是指在资产负债表中资产或负债项目的账面金额与其计税基础之间的差异;一是指未作为资产和负债确认的项目按照税法规定可以确定其“计税基础”的,与其账面金额之间的差异。根据该差异对未来期间应纳税金额的影响,进一步分为应纳税暂时性差异和可抵扣暂时性差异。与原利润表债务法下的时间性差异相比,其范围要广,即包括所有的时间性差异,还包括某些不计入利润表的交易或事项,比如可供出售金融资产公允价值的变动(计入资本公积),虽不影响利润,不构成时间性差异,但却形成暂时性差异。

新准则中尽管没有再强调永久性差异(因这是原利润表债务法中的分类:永久性差异和时间性差异),在各类教材或辅导用书中也不再多提及此差异,但事实上它始终存在,尽管不进行所得税的账务处理,但仍对当期所得税费用的核算有影响(企业汇算清缴时需进行纳税调整)。初次学习本章或基本知识点掌握不扎实的考生,做题时极易混淆。加上2007年《企业所得税法》、《企业所得税法实施条例》的出台,无论是中级或是注册会计师考试,本章均是重点、难点之一,易与其他相关章节的知识点结合出题,学习中应加以高度重视。

一、核算程序

笔者认为,在进行业务处理时,针对所发生的每一笔交易或事项可按照以下思路,逐一加以判断。

首先,如果产生的是永久性差异,会计处理很简单,只需在计算应纳税所得额时调整利润总额,在利润表中加以反映,而不涉及递延所得税资产或递延所得税负债,无须在资产负债表中加以反映。

其次,如果产生的是暂时性差异,则遵循如下核算程序:

1.将资产负债表中的资产与负债项目(递延所得税资产与递延所得税负债除外),依据企业会计准则以及税法确定其账面价值与计税基础。

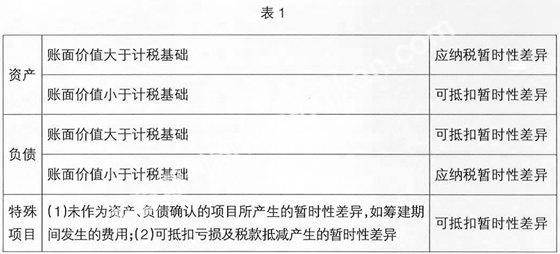

2.比较资产、负债的账面价值与计税基础,如果二者之间存在差异,应将其区分为应纳税暂时性差异和可抵扣暂时性差异(如表1所示,具体“账面价值”与“计税基础”的确认及产生差异的原因这里不再赘述)。

3.根据应纳税暂时性差异和可抵扣暂时性差异以及税率,确认递延所得税负债或递延所得税资产应有的金额,结合其期初余额,确认当期递延所得税负债和递延所得税资产(或应予转回)的金额,作为递延所得税。

递延所得税=递延所得税负债(期末—期初余额)—递延所得税资产(期末—期初余额)

同时进行相关的会计处理(转回时作相反的分录):

借:递延所得税资产

贷:所得税费用

借:所得税费用

贷:递延所得税负债

4.针对当期所发生的每一交易或事项,依据税法规定,计算当期应纳税所得额。

应纳税所得额=利润总额+(1)按照会计准则规定计入利润表但计税时不允许税前扣除的费用±(2)计入利润表的费用与按照税法规定可予税前抵扣的金额之间的差额±(3)计入利润表的收入与按照税法规定应计入应纳税所得额的收入之间的差额-(4)税法规定的不征税的收入±其他需要调整的因素

事实上,这里的(1)、(4)仍可理解为永久性差异,(2)、(3)为暂时性差异。

应交所得税=应纳税所得额×适用所得税率

5.确定利润表中的所得税费用。

所得税费用=当期所得税+递延所得税

二、案例分析

【案例】宏达公司于2008年1月成立,当年实现销售收入3 000万元,利润总额

1 000万元,公司预计今后各年会持续盈利,能够产生足够的应纳税所得额。所得税核算采用资产负债表债务法,税率25%。当年其他有关资料如下:

1.2008年上半年因冰雪灾害、汶川地震,公司公益性捐赠共计100万元;另发生非公益性捐赠20万元。

2.年度内因国债投资而获得的利息收益30万元。

3.沪深股市因全球金融风暴持续低迷,公司于2008年6月逢低购入甲企业股票20万股,支付价款220万元,其中包含已宣告尚未发放的现金股利20万元(一个月后收到)。公司将其划分为交易性金融资产;12月31日继续持有,每股市价12元。

4.同时,公司另购入乙公司股票10万股,价款150万元,另支付手续费10万元,公司将其划分为可供出售金融资产;年末每股市价18元。

5.本年预计产品质量保证费用10万元。

6.因未能如期向A公司交货,支付罚款1万元。

7.年末存货账面实际成本500万元,预计可变现净值390万元,存货期末按成本与可变现净值孰低法计价。

8.年末应收账款余额600万元,应计提坏账准备60万元;按税法规定坏账准备按期末应收账款余额的5‰计提可在税前扣除。

9.本年发生500万元的广告费支出。

10. 公司在开始正常生产经营活动之前发生了30万元的筹建费用。

【分析】上述交易或事项会计处理与税法规定所产生的差异如下:

1. 前者:“公益性捐赠”税法允许税前扣除(未超过年度会计利润12%),故不产生差异;后者:“非公益性捐赠”税法规定不得在税前扣除,产生永久性差异。

2. 税法规定国债利息收入属于免税收入,无须计入应纳税所得额,产生永久性差异。

3. 税法规定交易性金融资产在持有期间公允价值的上升无须纳税,在未来期间产生应纳税暂时性差异40万元(账面价值240-计税基础200);同时产生递延所得税负债10万元(40×25%),因涉及当期损益,增加当期所得税费用。

4. 同理,可供出售金融资产公允价值上升形成的仍是应纳税暂时性差异(账面价值180-计税基础160),产生递延所得税负债5万元(20×25%),但由于当初会计处理时未涉及损益(增加的是资本公积),故此时应冲减资本公积。

5. 税法规定预计的“产品质量保证费用”只能在未来实际发生时才能得以扣除,这10万元在未来期间形成可抵扣暂时性差异,由于各年能够产生足够的应纳税所得额(下7、8、9、10同),因此,确认递延所得税资产2.5万元(10×25%),冲减当期所得税费用。

6. 税法规定支付的“罚金、罚款”等不得税前扣除,形成永久性差异。

7. 存货计提的跌价准备,税法规定需到未来发生实质性损失时才能税前扣除,在未来期间产生可抵扣暂时性差异110万元(账面价值390-计税基础500),进而确认递延所得税资产27.5万元(110×25%),冲减当期所得税费用。

8. 税法规定按应收账款期末余额按5‰计提的坏账准备,才能在税前扣除,两者之间的差额57万元(60-600×5‰)在未来期间形成可抵扣暂时性差异,进而确认递延所得税资产14.25万元(57×25%),冲减当期所得税费用。

9. 税法规定广告费支出不超过当年销售收入15%的部分(3 000×15%)允许当期税前扣除;超过部分50万元(500-450)允许以后年度税前扣除,形成可抵扣暂时性差异,确认递延所得税资产12.5万元(50×25%),冲减当期所得税费用。

注:如果该项是业务招待费,税法规定按发生额的60%(500×60%)扣除,但由于最高不得超过当年销售收入的5‰(3 000×5‰),因此按15万元扣除;超支金额285万元(此为永久性差异)增加当年应纳税所得额。

10. 税法规定列入当期损益的筹建费用,该费用允许在开始正常生产经营之后三年内分期税前扣除。当期税前扣除10万元,其余20万元待未来期间税前扣除,形成可抵扣暂时性差异,进而确认相关的递延所得税资产5万元。

【会计处理】(下列金额以万元表示)

1.借:营业外支出——公益性捐赠100

——非公益性捐赠20

贷:银行存款 120

2.借:银行存款30

贷:投资收益30

3.借:交易性金融资产200

应收股利20

贷:银行存款220

借:银行存款20

贷:应收股利 20

借:交易性金融资产——公允价值变动

40

贷:公允价值变动损益40

4.借:可供出售金融资产(150+10)160

贷:银行存款160

借:可供出售金融资产——公允价值变动 20

贷:资本公积20

5.借:销售费用10

贷:预计负债10

6.借:营业外支出——罚款 1

贷:银行存款 1

7.借:资产减值损失 110

贷:存货跌价准备 110

8.借:资产减值损失 60

贷:坏账准备60

9.借:销售费用500

贷:银行存款 500

10.借:管理费用30

贷:银行存款 30

应纳税暂时性差异=(3)40+(4)20

=60(万元)

递延所得税负债=60×25%=15(万元)

可抵扣暂时性差异=(7)110+(5)10+(8)57+(9)50+(10)20=247(万元)

递延所得税资产=247×25%=61.75(万元)

a借:递延所得税资产61.75

资本公计(20×25%)5

贷:所得税费用 51.75

递延所得税负债 15

应纳税所得额=1 000+(1)20-(2)30-(3)40+(5)10+(6)1+(7)110+(8)57+(9)50+(10)20=1 198(万元)

应交所得税=1 178×25%

=299.5(万元)

b借:所得税费用299.5

贷:应交税费——应交所得税

299.5

当期所得税费用=当期应交所得税+递延所得税=299.5+[(15-5-0)-(61.75

-0)]=247.75(万元)

注:式中(15-5)是因为递延所得税负债15万元中有5万元冲减的是资本公积,并未增加所得税费用,故应予以扣除;因公司于年初成立,故递延所得税负债、递延所得税资产期初余额均为0。

做题时将上述a、b分录合并可得到如下分录,以便验证所得税费用的计算:

借:所得税费用 247.75

递延所得税资产61.75

资本公积5

贷:应交税费——应交所得税299.5

递延所得税负债 15

【参考文献】

[1] 财政部. 《企业会计准则》. 2006.

[2] 《中华人民共和国企业所得税法》及《实施条例》. 2007.

[3] 财政部注册会计师考试委员会办公室.会计[Z].中国财政经济出版社,2008.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

现代经济信息(2020年34期)2020-06-08

经济技术协作信息(2018年18期)2019-01-23

经济技术协作信息(2018年11期)2019-01-14

国际商务财会(2017年8期)2017-06-21

现代工业经济和信息化(2016年6期)2016-05-17

潍坊学院学报(2016年6期)2016-04-18

当代贵州(2015年5期)2015-12-07

河北金融年鉴(2014年0期)2014-02-27