核电产业的国产化和自主化

2009-04-13 02:09:04张兴法

中国核电 2009年2期

张兴法

(山东核电有限公司,山东 海阳 265100 )

核电产业的国产化和自主化

张兴法

(山东核电有限公司,山东 海阳 265100 )

描述我国必须积极发展核电,解决能源短缺问题。核电国产化和自主化是发展核电的关键,自主化和国产化的核电技术才具备竞争实力,中国具备核电产业国产化和自主化的条件和能力。技术的引进、消化和吸收可以提高我国核电研发能力,加速我国核电产业的自主化和国产化进程。

能源; 核电; 国产化和自主化

1 必须积极发展核电

1.1 经济发展的需要

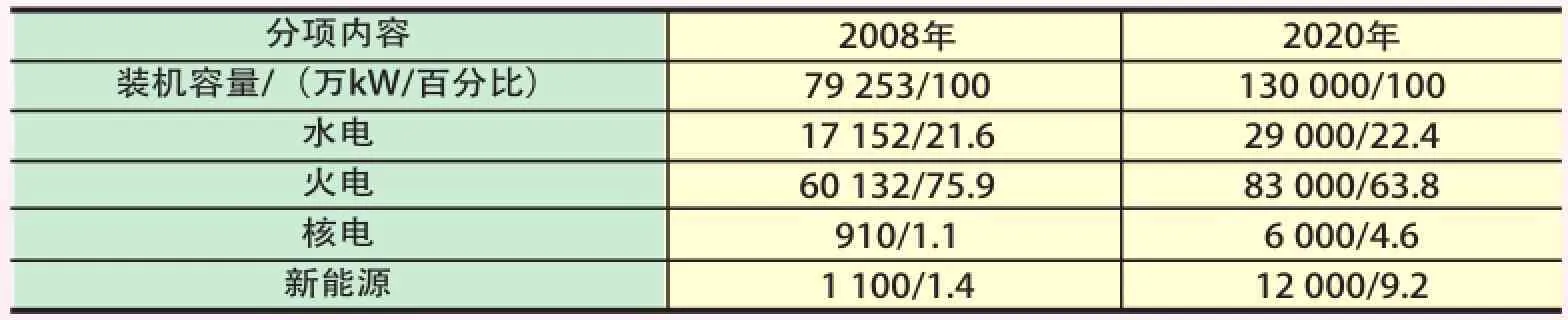

我国人均能源资源并不富裕,从长远看,能源是影响我国可持续发展的关键,能源安全保障是确保国家经济安全的关键问题之一。按2020年我国GDP再翻两番的宏伟战略目标,能源建设形势严峻,电力需要超前发展。根据近几年的发展经验,GDP年均增长10%以上,发电量年均增长15%,电力消费弹性因子为1.5,远高于世界平均水平。按电力消费弹性因子为0.7计算,2020年装机容量达17亿kW以上。各个部门和机构的预测略有差别,大体上在13亿~17亿kW,以低预测值13亿kW装机容量计,2020年电力构成见表1。

为保证我国经济可持续发展,水电、煤电还需要发展,同时开发新能源,但受我国资源储量限制,开发有很大难度。2020年核电装机容量必须增加到6 000万kW以上,才能满足我国经济可持续发展的需要。目前我国核电已建成11个机组、910万kW,在建14台机组、1 512万kW,需再建设5 500万~7 000万kW核电,即从2009年到2020年,需再开工建设百万千瓦级核电机组55~70套,每年开工5~7台。按每千瓦1 800美元造价估算,需要投资超过1 000亿美元。

表1 2020年电力装机容量构成Table 1 Composition of electric power installed capacity in 2020

1.2 能源结构调整的需要

我国一次能源以煤炭为主,长期以来,煤电发电量占总发电量的80%以上。大量发展燃煤电厂给煤炭生产、交通运输和环境保护带来巨大压力。一次能源的多元化,是国家能源安全战略的重要保证。我国人均能源资源占有率较低,分布也不均匀,为保证我国能源的长期稳定供应,核能将成为必不可少的替代能源。实践证明,核能是一种安全、清洁、可靠的能源。发展核电可改善我国的能源供应结构,有利于保障国家能源安全和经济安全。

据最新统计,全世界共有439台核电机组,3.74亿kW,提供了世界约15%的电能。中国大陆装机容量仅910万kW,不到全部装机容量的1.2%,发电量不到1.9%,见表2。

表2 世界主要核电大国的核电比例Table 2 Nuclear contributions of world major nuclear power states

1.3 环境保护的需要

煤为主的一次能源结构造成了环境的严重污染。2005年我国二氧化碳排放量仅次于美国。据估计在2020年,甚至2015年前后,我国的温室气体排放量可能超过美国,居世界第一,我国在环保上面临空前的来自世界的压力。核电是一种技术成熟的清洁能源。与火电相比,核电不排放二氧化硫、烟尘、氮氧化物和二氧化碳。以核电替代部分煤电,不但可以减少煤炭的开采、运输和燃烧总量,而且是电力工业减排污染物的有效途径,也是减缓地球温室效应的重要措施。

2 我国具备积极发展核电的条件

2.1 同比造价核电最低

国际上核电每千瓦造价为煤电1.5倍左右,但核电服役年限长,40~60年,核电年运行小时为火电平均值的1.5倍,在中国这个值更高。

在这里我们引入“运行年”概念,设1运行年为5 000 h。则各发电类型同比造价如下,见表3。

在这里可以看出60年核电站的同比造价是最低的。

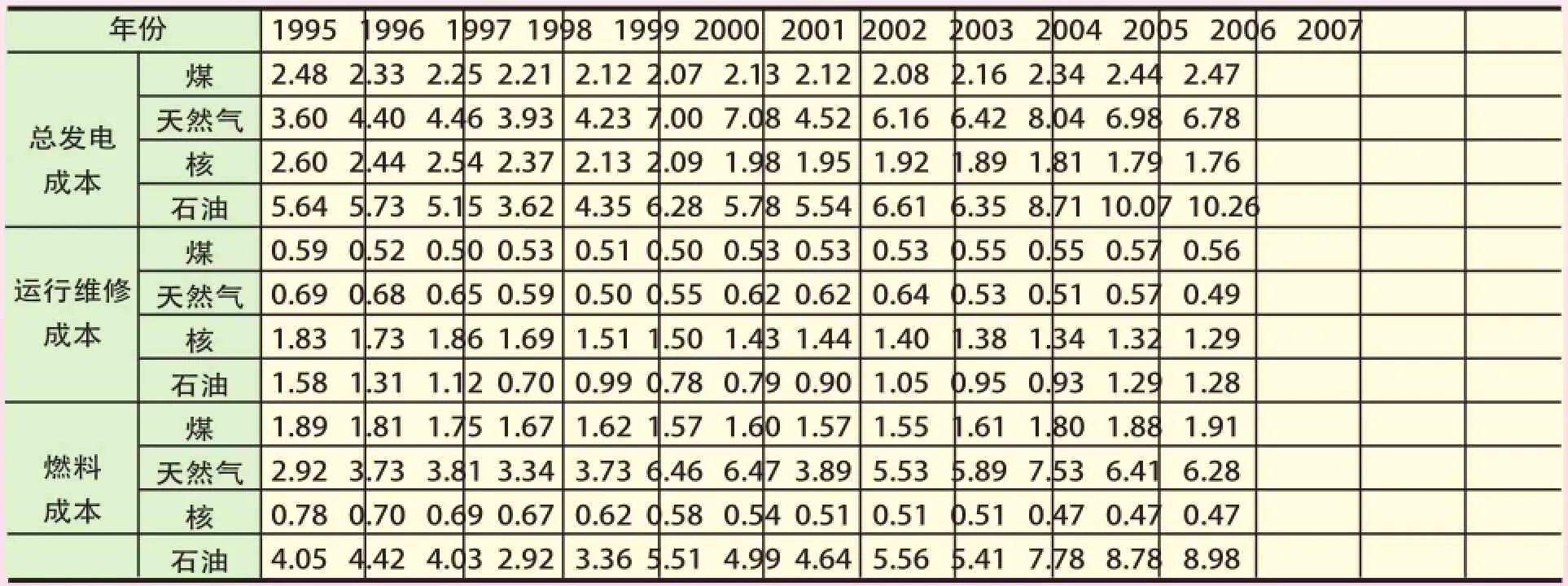

2.2 发电成本核电也是比较低的

参考美国近13年的发电成本(见表4),我们会发现,核电的发电成本是最低的,而且呈逐年下降的趋势。

2.3 国家大力扶植核电发展

(1)国家鼓励发展核电,制定了中长期核电发展规划。

我国政府已经确定了“积极发展核电”的方针,在国家“中长期科技发展规划纲要”中把发展核能技术放到了突出位置,2007年10月国务院颁布了《核电中长期发展规划(2005-2020年)》,我国核能事业面临着前所未有的大好发展机遇。

表3 各类发电的同比造价分析Table 3 Construction cost analysis for all sorts of generation means

表4 1995-2007年美国各种能源总发电成本及分项成本分析Table 4 Analysis of the generation cost of all generation means and respective source in 1995-2007 in the US

(2)成立专业化公司,进行专业化管理。

我国组建成立“国家核电技术公司”,核电发展走上引进、消化吸收和再创新的发展道路。引进第三代核电AP1000技术,最终形成具有自主知识产权的核电技术。同时,核电业务被纳入国家能源局统一管理。

(3)核电企业享有一系列的优惠政策: 实行增值税先征后返的政策;减免进口关税和进口环节增值税,另价上网等等。

2008年发布了核能发电企业实行增值税先征后退的政策。自核电机组正式商业投产次月起15个年度内,统一实行增值税先征后返政策,返还比例按照1~5年、6~10年、11~15年3个阶段,75%、70%、55%的3个比例逐级递减,核电企业取得的增值税退税款,专项用于还本付息,不征收企业所得税。

2.4 中国核工业具有多年的核电发展基础和大型设备制造的经验

中国核电发展已经历了20多年,在技术研发、工程设计、设备制造、工程建设、项目管理、营运管理等方面,已经具备了相当的基础和实力。在核电设备制造方面,已基本形成上海、东北和四川三大核电设备制造基地,具备了百万千瓦级压水堆核电大部分设备的制造能力。中国核电快速发展的时机已经成熟,条件完全具备。

3 核电产业的发展——国产化和自主化是关键

3.1 核电国产化和自主化的概念

自主化表示业主所在国单位有能力在商务上和技术上对项目负责,外方只是某些分项目的分包商,或在技术上进行咨询和指导;国产化则是在总项目中,业主所在国单位承担部分任务,而项目的责任方可为外方,也可为业主所在国单位。即自主化是谁负责的问题,国产化是谁干活的问题。上述概念既适用电站设计,也适用于设备制造、安装与调试。自主化和国产化率则是业主所在国所完成工作的价值占总项目价值的比率。

核电自主化和国产化应包括自主设计、自主制造、自主建设、自主运营四个方面。但四个自主的关键是自主设计,它是实现工程管理和设备采购的前提,只有掌握了系统和设备的设计,才能对设备提出切实可行的采购规格书,才能处理设备制造中产生的技术问题,才能有效地指导核电站的建造、安装、调试工作和处理建设过程中的技术问题,才能有效地提高核电站的运行管理和装换料等技术问题。

在核电引进和国产化过程中,自主化设计必须跟上,如果不能达到自主化的目的,中国的核电工业充其量也就是来料加工,永远也谈不上自主发展。

3.2 自主化和国产化能力的评估

评估能力:制造能力为40%,设计能力为30%,验证能力为20%,材料供应为10%。

总项目由分项目按价格加权平均

Ni——分项能力,Pi——分项价格比,

NZ——总项能力,和Pi为单PZ项价格和合同总价。

3.3 自主化和国产化对造价的影响

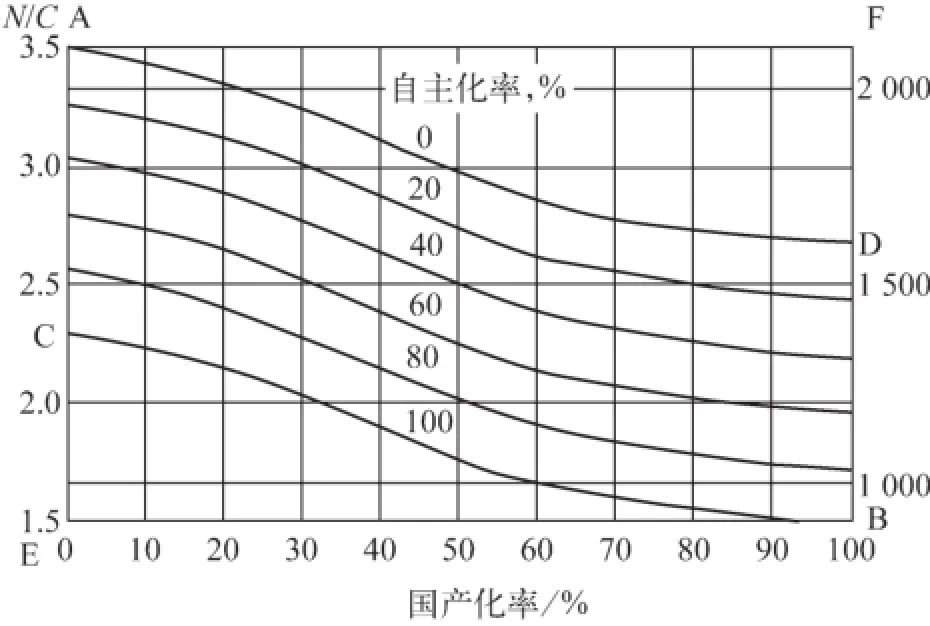

国产化率小于20%对造价的的影响比较小,原因在于工装和外方的QC比例很大,20%~60%影响最大,60%以后影响减缓,80%以后几乎不变,因此不追求过高的国产化率(根据西屋资料),当然这是基于美国的国情,在我们国家这个比例可以更高些。

自主化比国产化影响大,关键是技术、管理和风险。硬件价H,含材料、加工、仓储和运输,软件价S,含技术、管理和风险。总价T=H+S,一般软件价S占总价的60%,H占40%, H/S≈4/6。

大亚湾核电站和秦山三期,引进EPC工程,造价近2 200美元/kW;田湾核电站引进工程,BOP由中方负责,造价大约2 000美元/kW;秦山二期,中方负责,国产化率55%,单位造价1 380美元/kW。

参考图1,显然在自主化情况下,国产化率达到60%,造价可降低50%以上。

图1 自主化和国产化对造价的综合影响曲线Fig.1 The curve of comprehensive impact of

4 国外自主化和国产化的模式与经验

4.1 纵观世界各国核电发展的历史和道路,我们发现二化的主要模式有两种

(1)一种是自主创新,像美国、前苏联和加拿大。他们本国就对电力有极大的需求,又有实力坚实的核工业基础,为了满足这种需求,他们独立研究、开发,不断发展完善,形成了一套完整的技术和相应的工业生产体系。这几个国家凭借其雄厚的经济实力和技术力量,从研究开发、工程试验到建设运行,从小型核电机组到中大型核电机组,逐步发展并掌握了科研设计、设备制造、安装调试、运行管理等一系列关键技术,培养了一批科技和管理人才。他们不断地进行经验积累和反馈,改进创新,提高了核电站的安全性、可靠性和经济性,在本国建造了相当数量的核电站,而且还以成套机组出口,他们在世界核电市场上占了可观的份额。

(2)第二种是像德国、法国、日本、韩国等国。他们为了节省大量的试验研究经费和时间,从高技术起点起步,通过引进国外先进技术,经过消化吸收,逐步建立研发、设计和制造体系。通过引进技术,自己研究和改进,在本国建造了一批核电站,以满足本国电力的需求,同时也向国外出口。

(3)第三种是像西班牙、瑞典等国也是通过引进的方法,发展了本国的核电事业。但由于国内市场有限,达到自主化和国产化有一定难度。

4.2 国产化和自主化的主要经验

从以上主要国家发展核电走过的道路来看,他们都是根据本国对能源的需求,开发和建立自己的核工业体系,发展核电事业。这说明:

(1)只要有市场,有决心,不管是自主创新,还是引进、消化、研发创新,均可以实现自主化的道路。

(2)国产化和自主化是个长期的过程,反复实践才能达到,引进消化吸收模式可能见效更快一点,但也需要大约10年时间。

(3)技术引进必须保证技术先进,这样经过技术引进、消化和吸收,再进行自我研发创新才能赶超世界核电的发展。

(4)引进技术后消化吸收和研发创新十分重要。

(5)国产化和自主化既是企业行为,也是政府行为。政府要给与政策支持。

5 我国自主化和国产化的现状

5.1 设计

我国核工业拥有一支专业配置齐全、知识和年龄结构较为合理的核电研究设计队伍,形成了完善的设计管理和接口控制程序以及质量管理体系;掌握了一定的国外核电成熟的设计技术。而且20余年来,中国的核电工程设计工作一直在进行。

中国已具有自主设计运行30万kW(CNP300)和60万kW(CNP600)压水堆核电站能力,也具备了以我为主、中外合作设计CPR1000的能力。同时中核集团还开展了国产化百万千瓦级及以上压水堆核电机组CNP1000、CNP1500机组设计和研发工作。

我国核工业建立了专业齐全的核科研体系,培养了一支水平较高的核电科研队伍,已建成了具有国际水平的大型核动力技术试验基地,各种试验台架、科研设施齐全,具备了较强的自主开发能力和消化吸收国外先进技术的能力,基本上可以满足自主设计的需要,为核电技术进步和后续发展提供了有力保证。在设计技术研究工作中,解决了核电站工程设计的许多技术难点,初步形成了较为完善的核电工程设计分析的骨干程序系统。初步形成了一套先进反应堆设计方法和试验验证手段,提高了我国先进压水堆设计开发的能力,掌握了相应的核电法规和标准(ASME,RCCM)。

而且我们还有出口核电站的经验,20世纪90年代成功地向巴基斯坦出口了恰希玛核电站(CNP300),这使我们在工程设计、管理、质量保证和标准规范等方面更趋于完善。

5.2 制造

我国经历了30万kW、60万kW核电及100万kW核电的设备制造,形成了相当的核电制造能力和经验。同时部分国有大型企业,经过几个五年计划的发展以及对一些火电、水电等重点工程的技术改造和技术引进,装备水平和制造能力也有了很大的提高。根据国家颁布的《民用核承压设备监督管理规定》及其实施细则,国家核安全局和企业主管部门对承制核电设备企业的装备、技术、经验、管理和质保体系等方面进行严格地评审和核查后,已给国内40多家企业颁发了百万千瓦级压水堆核电站核承压设备制造资格许可证。

(1)我国自行设计建造了秦山一期核电站工程,在十五项主设备中,除了反应堆压力壳、主泵、堆芯吊篮筒体等五项设备从国外进口外,其余皆由国内生产提供,设备国产化率占70%;出口巴基斯坦的CNP300压水堆核电站,国内生产提供的设备占95%以上。

(2)秦山二期CNP600压水堆核电站,2号常规岛全部种类的设备实现了国产化。设备国产化率达到55%。

(3)岭澳一期,百万机组,国产化率30%,主要国产化部件有:蒸汽发生器、汽轮机、稳压器、控制棒驱动机构、主管道(部分)、常规岛厂房的主要附机等。

(4)我国目前具备百万千瓦级压水堆核电主设备国产能力的评估:

——反应堆压力容器:一重、二重、上海电气,国产化率可达50%;——堆内构件:上海电气,国产化率80%;——蒸汽发生器:东方锅炉厂、上海锅炉厂、哈尔滨锅炉厂,国产化率约为70%;

——控制棒驱动机构:上海电气,国产化率可达90%以上;

——主泵:沈阳水泵厂, 具有百万千瓦级核电站主泵的加工装备和热态试验回路,设计制造过恰希玛核电站30万千瓦的主泵。但设计制造百万千瓦级核电站主泵还需与国外厂家合作,国产化率在50%左右;

——稳压器:上海锅炉厂、核工业524厂、东方锅炉厂、哈尔滨锅炉厂,国产化率可达90%;

——主管道:四川化工机械厂、一重、二重、中船重工、烟台台海玛努尔核电设备有限公司,完全具备了核电主管道的制造能力。但对AP1000主管道(一体化整体锻制),有一定难度,还需实验。主管道国产化率可达100%;

——环型吊车:大连起重机厂、太原重工、上海起重运输机械厂,国产化率约为80%;

——装卸料机构:上海起重运输机械厂,国产化率90%左右;

——汽轮机和汽轮发电机:上海、哈尔滨和东方集团的汽轮机厂和电机厂,初期国产化率在60%左右;

——辅机:上海电站辅机厂、上海汽轮机厂、杭州锅炉厂、哈尔滨锅炉厂,国产化率可达100%;

——控制仪表系统等,我国也有一定的设计制造能力,整体国产化率可达60%;

——核级阀门:苏阀,上阀,长沙,大连,重庆等阀门厂都具备生产核级阀门的能力,但主要是缺乏供货经验,特别是核1级阀门;核级阀门目前的整体国产化率不到20%,国产化率的目标是70%。

由此可见,国内已基本具备了百万千瓦级压水堆核电设备的制造能力。

5.3 存在的问题

(1)设计方面,对百万千瓦等级机组技术储备和工程经验不足,数据库储备不足,未全面掌握严重事故分析及其缓解措施的设计技术,数字控制技术尚待进一步掌握。制造方面存在同样的问题,这需要过程实践。

(2)核电和相关设备制造行业标准体系混乱。我国一直在技术引进和自主开发上存在比较严重的分歧,对核电决策者和核电的发展造成了一定的影响。由于我国引进多个国家的机组,采用多个国家的标准和技术,造成我国核电设备制造行业标准混乱,十分不利于核电产业自主化和国产化发展。我国应结合核电发展的技术路线,尽快制定我国设备制造行业标准。

(3)核电主设备的设计和制造分属不同的行业。建议国家从政策上引导,加大资金上的投入,提高设备制造集团的设计能力,引导制造集团突破传统,实现设计、制造一体化的生产模式。

(4)我国设备大锻件的制造能力欠缺,企业缺乏自我研发和自主创新的动力。国家应加大对大锻件制造厂的支持力度,从政策和资金上给予倾斜,引导企业提高自主创新能力,对技术难题进行定点攻关,尽快掌握关键技术。

(5)我国特种材料研制滞后于主设备制造,关键材料严重依赖进口。特种材料严重制约着主设备的国产化。因此,国家应制定优惠政策,引导企业加强对特种材料的研制。

6 我国自主化和国产化的发展

(1)找准自主化和国产化的切入点,制定长期方针政策。我国目前已具备百万千瓦等级以上机组的设计制造条件,我们应重点发展百万千瓦等级以上机组;应有长期的规划,比如30年、50年等,规划应有前瞻性、科学性,政策应有连续性;批量建造成熟的第二代改进型压水堆,以满足近期经济发展要求;同时引进第三代技术(含独立开发第三代技术),5~10年内具备自主化条件,以利于核电顺利升级换代。

(2)核电站设计应有名副其实的总体院,这样更有利电站的设计和开发。我国常规电力设计院不接触核,核设计院缺乏常规岛系统和电力系统的设计经验。设立总体院,可以将核岛、常规岛和电力系统有机地联系起来,这样可以进行整体规划:总体设计应由总体院进行,详细设计再分常规岛和核岛进行。

(3)核蒸汽供应系统制造与设计应统一。首先,科研纳入企业发展规划,可以得到持续的经费支持,设计与工艺结合,可以促进科技进步,有利于产品质量提高,生产效率提高,更有利于引进先进技术的消化吸收。其次,核蒸汽供应系统制造与设计统一,有助于生产厂家(承包商)形成核蒸汽供应系统的成套供货能力,保持核蒸汽供应系统的完整性,可相应减少接口,有利于保证质量,控制风险,这也是核电业主所希望的。

(4)成立核电技术研发机构,建立试验基地,组织科研队伍(包括科研和制造部门),调集有研究能力的科研人员,培养新生科研力量,同有过设备制造经验的企业结合在一起,利用它们已有的科研和生产经验,共同开展研制工作。

(5)科研机构及生产企业和核电业主单位应建立长期战略合作伙伴关系,业主单位可以及时得到技术支持,科研机构及生产企业也可以及时了解生产过程中的经验反馈,发现和甄别设计过程及设备制造过程中存在不足,以便及时改进设计,使设备和系统能够及时更新换代,促进和完善自主化的研发。

7 结束语

核电自主化和国产化是我国核电发展的重要途径,核电设备制造自主化是降低核电站造价、提高市场竞争力的重要环节。

核电投资巨大,建设周期又长,我国要依靠进口发展核电,不仅存在资金问题,而且昂贵的造价也是我们难以承受的,这无疑阻碍了我国核电产业的发展。只有实现核电设计自主化和装备国产化,才有可能减少核电站投资风险,降低发电成本,进而实现可与火电相竞争造价,使核电的发展进入良性循环。

核电站是安全、技术要求都非常高的复杂工程。我们永远也无法到世界上去买一个现成的、完整的“核电国产化自主化”回来,因此,我们在争取引进先进技术,提高自主化起点的同时,必须主动消化吸收,积极组织研发和攻关,加强自身的基本建设,研究开发配套技术,迅速提高核电设计的自主能力。

借助核电大发展的机遇,积极推进我国核电产业的国产化和自主化,提高我国核电产业的竞争能力,促进我国重大装备产业的健康发展,加快我国核工业与世界核电产业接轨,实现我国核电产业平稳健康有序地发展。

[1] 徐大懋.发展核电——中国能源结构调整的必由之路[R].2005中国替代能源与电力国际峰会.上海,2005.

[2] 苏州热工研究院信息中心.核电信息周刊262期[J],2009.

[3] 中电联2009年电力行业研究分析报告[R],2009.

[4] 核动力运行研究所.核电设备国产化专辑CINNOHYDT-200805,2008.

[5] 华贲.能源结构分析[M].2004.

Localization and indigenization of China nuclear power industry

ZHANG Xing-fa

(Shandong Nuclear Power Co.,Ltd., Haiyang of Shandong Prov. 265100,China)

It points out that China needs to develop nuclear power to solve the shortage of energy source. Localization and independence is the key for the development of nuclear power industry. Localized and independent nuclear power possesses economical competitiveness. China has the condition and capability to realize localization and independence of nuclear power industry. Technology introduction, adaptation and assimilation can enhance the R&D capability of China’s nuclear power industry, and speed up the process of localization and independence.

energy source; nuclear power; localization and independence

TM623

A

1674-1617(2009)02-0172-07

2009-01-14

张兴法(1972—),河南叶县人,高级工程师,国家核安全注册工程师,部门主管,从事AP1000核岛的设计管理工作。

猜你喜欢

中国交通信息化(2023年10期)2023-11-30 06:04:48

军民两用技术与产品(2022年7期)2022-08-06 07:19:10

飞碟探索(2022年2期)2022-05-31 01:28:03

中国核电(2021年3期)2021-08-13 08:57:06

能源工程(2021年3期)2021-08-05 07:26:14

铁道通信信号(2020年9期)2020-02-06 09:15:46

铁道通信信号(2020年7期)2020-02-06 09:04:42

铁道通信信号(2019年4期)2019-10-10 03:42:42

小哥白尼·趣味科学画报(2019年12期)2019-02-28 11:55:02

中国核电(2017年2期)2017-08-11 08:01:12