高校教育成本与学费标准制定研究

2009-04-01 06:38常京萍董玲

会计之友 2009年7期

常京萍 董 玲

【摘 要】 本文在分析教育成本、高等教育成本和高校教育成本内在关系的基础上,根据大学的组织任务理论,进一步将高校教育成本分为高校教育服务成本和高校教育运营成本,并明确划分了其构成内容,最后提出了以高校教育成本为基础的实际成本法和标准成本法学费标准制定思路。

【关键词】 高校教育成本; 学费标准制定; 高校教育服务成本; 高校教育运营成本

高校教育成本信息备受政府、受教育者及其家庭、教育界的关注。目前我国已经实行了教育成本分担机制,1996年原国家计委、国家教委、财政部联合颁布了《普通高等学校收费管理办法》,规定了高校收取的学费最高不得超过生均培养成本的25%。该办法将高校教育成本与学费紧密联系起来,但现实中高校属于事业单位并不进行成本核算,因此目前高校收取的学费缺乏高校教育成本核算的支撑,受到社会各界质疑。本文探讨了高校教育成本的构成,并以此为基础提出了学费标准制定的新思路。

一、高校教育成本的内涵

(一)教育成本的内涵

教育成本概念在20世纪50年代末60年代初教育经济学产生时就出现了,中外学者对教育成本概念提出了众多观点。国外学者中最早提出教育成本概念的是约翰·维泽(John Vaizy)(1958)和美国著名经济学家舒尔茨(Theodore W.Schulte)(1963),随后科恩(Elchanan Cohn)于1979年出版的《教育经济学》中认为,从经济学的角度看,教育成本概念以机会成本表示最为恰当,即教育成本包括有直接成本和间接成本。直接成本是学校提供教育服务的成本,另外,有一部分是学生因上学而发生的支出。间接成本有学生上学放弃的收入,学校享受的税款减免,用于教育的建筑物、土地等资产损失的收入,如利息和租金。

我国的教育成本研究是在国外已有的研究基础之上进行的。台湾学者盖浙生教授(1982),大陆学者阎达五、王耕(1989),北京师范大学的王善迈教授(1996)都在其专著中提出了教育成本概念。其中比较有影响的是北京师范大学教育系的袁连生教授在《教育成本计量探讨》(2000)一书中提出的教育成本的概念。袁连生的观点是从财务成本与机会成本的角度探讨了教育成本的内涵,界定更加科学规范,对教育成本的内涵体系建立具有基础性的指导作用,不足之处是没有指出不同的主体。

本文的教育成本是指为使受教育者接受教育服务而由社会和受教育者个人或家庭直接或间接耗费的资源的价值。它既包括以货币支出的教育资源价值,也包括因资源用于教育所造成的价值损失。前者为教育实支成本,后者为教育的机会成本。

(二)高校教育成本的内涵

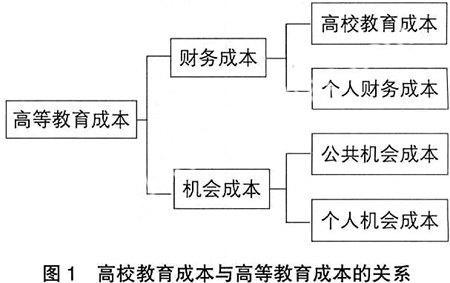

高校教育成本是高等教育成本的下位概念,属于会计学的概念范畴,是指高校为学生提供高等教育服务而直接或间接耗费的教育资源的价值。为了清楚地理解高校教育成本的内涵,有必要将高校教育成本与高等教育成本加以区分。高等教育成本是教育成本的下位概念,属于经济学的概念范畴。因此,高等教育成本从经济学角度来看,包括高等教育的机会成本和财务成本。高等教育的机会成本包括公共机会成本与个人机会成本。其中,公共机会成本是指公共资金用于教育而损失的收益;个人机会成本是指个人因上学而放弃的收入,以及个人投资于教育所损失的收益。高等教育的财务成本包括高校教育成本和个人财务成本。高校教育成本是以高校为会计核算主体,核算高校为学生提供高等教育服务而实际耗费的教育资源的价值。个人财务成本是以个人为会计核算主体,核算个人因接受高等教育服务而实际消耗的资源,其中交纳的学费部分是高校教育成本由个人负担的部分。因此高等教育财务成本不是个人财务成本与高校教育成本的简单相加,他们有交叉的部分。高等教育财务成本核算的主体不同,其构成内容有很大差别。高校教育成本和高等教育成本的关系见图1。

二、高校教育成本的划分

关于高校组织的任务,迈克尔·阿伦认为,目前可以达成共识的观点是高校的基本任务包括三方面:传播、扩展和应用知识。这三者分别与高校的教学、研究和社会服务职能相联系。学院制管理体制强调了学院的核心地位,明确了学校的宏观管理与协调的职能。当今许多发达国家和发展中国家的高校都采用这种模式。

高校的校院系三级设置与管理,为高校教育成本的核算提供了基础。根据高校的职能,院系是提供教育服务的主体,而校级的管理职能主要是保证高校的正常运行以及未来的可持续发展。因此,院系所发生的与教育直接或间接相关的费用都可以归属于高校教育服务成本。而校级所发生的费用关系到整个高校的生存与发展,并不直接提供教育服务,应当作为高校教育运营成本。

因此高校教育成本可以分为高校教育服务成本和高校教育运营成本。高校教育服务成本与制造业的制造成本法类似,属于不完全成本。只有将高校教育服务成本和高校教育运营成本合并起来才能反映完全高校教育成本。完全教育成本理念下计算的高校教育成本才完整,教育成本才能全部得到补偿。

三、高校教育成本的内容

(一)高校教育服务成本的内容

高校教育服务成本是指高校为学生提供高等教育服务而直接或间接耗费的教育资源的价值。按照教育费用的经济用途与计入成本的方式,高校教育服务成本的内容和开支范围包括:

1.直接人员费。它指直接提供教育服务的教师薪酬,包括教师的工资、津贴、代课费、福利费和对教师的各项补贴等。

2.直接教学费。它指教学过程中发生的实验消耗材料费、实习费用、考务费等直接与教学相关的非人员费。

3.间接教育费。它指高校各教育单位为提供教育服务而发生的各项间接费用,以及直接组织和管理教学所发生的各项费用和固定资产的折旧费与修理费。间接教育费用的明细项目一般包括:(1)学院学生事务费:学院为管理学生事务发生的有关费用,如学生管理人员工资及福利费、学生活动费、招生及毕业生费等。(2)教学辅助部门费:教学辅助部门发生的人员费、折旧费、办公费等。(3)教学折旧费:直接用于教育的固定资产按规定的折旧率提取的折旧费用。(4)本学院间接教育费:由不同专业年级的学生负担的本学院发生的间接教育费。(5)外学院间接教育费:由不同专业年级的学生负担的外学院发生的间接教育费。

(二)高校教育运营成本的内容

高校教育运营成本是校级为了教育事业的正常运转而发生的费用。主要包括:

1.校级学生事务费。它指高校校级学生事务机构为了组织学生管理工作与学生活动所发生的费用。

2.校级教务费。它指高校校级教务机构为了管理全校的教学管理工作所发生的费用。

3.校级管理费。它指高校行政管理部门为组织和管理教育事业所发生的费用。包括管理部门的经费、一般管理费用和应该直接计入当期校级管理费用的其他教育事业费用。

四、以高校教育成本为基础的学费标准制定思路

高等教育是准公共产品,政府、受教育者都应当分担教育成本。学费作为受教育者分担的教育成本,与高校教育成本的关系受到普遍关注。这里提出以高校教育成本为基础的学费标准制定的两个思路:实际成本法和标准成本法。

(一)实际成本法

实际成本法是指以不同专业不同学年学生接受高等教育实际发生的生均高校教育成本为计算基础的学费计算办法。根据生均高校教育成本计算学生负担的学费,可以有两种途径。

1.比例法。根据国家规定的学生分担学费的一定比例,乘以某学年某专业生均高校教育成本,得到该学年该专业的学生本学年接受教育服务应该负担的成本。这种方法的优点是简便易行,比例清晰;不足之处是难以使受教育者及其家庭确定学费与教育服务和教育运营的相关性,导致严重的信息不对称。

比例法计算学费要求将不同专业不同学年的高校教育服务成本除以相应人数,计算出某专业生均高校教育服务成本;然后再将高校教育运营成本除以全校的本学年学生人数,得到生均高校教育运营成本。生均高校教育服务成本加上生均高校教育运营成本,得到生均高校教育成本,便可以确定不同专业的学费标准。

2.结构法。根据某学年某专业生均高校教育成本的结构分析,可以将高校教育服务成本部分作为学生负担的学费,高校教育运营成本部分由财政负担。这种方法的优点是符合高等教育成本分担理论,负担原因明确;不足之处是社会可能误认为学生负担了全部教育成本,抹煞了政府给予教育的财政支持。结构法计算学费仅要求计算出生均高校教育服务成本,就可以确定学费标准。高校教育运营成本信息则是财政资金拨付和考核的依据。

实际成本法计算的学生负担学费与具体高校的实际成本相匹配,因此实际成本的波动严重影响着学费数额。此外由于发生的成本由受教育者和政府分担,高校成本控制动力不足,学费上涨的趋势难以控制。

(二)标准成本法

标准成本法是指依据多所管理高效、规范的高校所核算的某学年某专业高校教育成本进行合理平均,得到某一专业高水平级别的高校教育成本作为标准教育成本,然后根据专业水平的高低,确定不同水平的同一专业调整标准教育成本。按照比例法或者结构法,根据某一高校某一专业的水平选定标准成本,计算出不同专业不同水平的学年学生负担的学费。

这种方法的优点是,学费不会存在大的波动,而且符合接受的教育服务水平不同,负担的学费有差别的理念,体现了高学费获得高水平教育服务的价值规律,能够避免出现低水平教育服务的学费比高水平教育服务还高的不合理现象,同时可以有力督促高校加强管理,提高资金使用效益,减少与教育无关的支出;缺点是,标准成本制定需要收集大量客观的数据,根据教育成本的内容剔除不合理因素才能得到。这需要高校有统一的成本核算规范。另外,实际成本大于标准成本的部分如何处理,将直接影响高校的管理效率,有待于进一步深入研究。标准成本法计算学费,虽然并不直接利用本校核算的成本信息,但是为了加强管理,寻找差距,按照统一口径计算的高校教育服务成本和高校教育运营成本仍然具有重要意义。

【参考文献】

[1] 董玲,畅斌.高校教育成本分析——兼论高校教育成本审核[J].价格理论与实践,2005.7.

[2] 袁连生.教育成本计算探讨[M].北京:北京师范大学出版社,2000.

[3] 谢丹,袁洪斌.高校教育成本研究述评[J].江苏高教,2006.1.

[4] 刘冬荣,杨丽丽.论高校教育成本[J].现代大学教育,2004.5.

[5] D.B.约翰斯通. 沈红,李红桃,译.高等教育财政:问题与出路[M].北京:人民教育出版社,2003.