细数没跌过的私募基金

2009-01-25 08:04好买基金研究中心

中国经济信息 2009年22期

好买基金研究中心

选择私募时,投资人不能只看下行控制这一面,对一只能控制下行而完全没有上行动力的私募,应多加小心。

以绝对收益为目标的私募,其最大的优势在于对下跌的控制。事实上,一只私募如果不能至少是部分地控制下跌,则中长期它在私募群体中就永无出头之日,不论它在上涨时如何凌厉。不过,控制下跌虽然是私募一定要做的事,但控制到什么程度,却因为风格、水平的问题,大有不同。经历了2008年近70%的下跌和2009年8月20%多的下跌,在所有运行满一年的私募产品中,有8只(星石有7只因为是完全复制,只算1只,中国龙价值7和8也基本是复制,只算1只)私募,在下跌的控制上,呈现出非常完美的结果:在2008年10月之前的大跌中,单月下跌不超过8%,在2008年10月后的反弹和震荡行情中,单月下跌不超过5%。

这其中,有几只私募的运行时间更长一些,其对下行控制的能力更有说服力,如星石系、中国龙价值7和8、智德持续增长等,因为他们成立时间分别为2007年7月,2008年3月和2008年6月,全程或部分经历过08年的大跌。相比一些成立于大盘下跌尾声或上涨初期的私募基金,他们是不幸的,因为他们“生不逢时”;但他们更是幸运的,经过08年的磨砺,他们有机会证明了在崩盘式下跌中的亏损控制能力,为市场树立了下行控制的最高标杆,难能可贵。

虽然这些私募展示了优秀的下行控制能力,但下行控制只是一只产品表现的一面,另一面,则是上涨时的动力。遗憾的是,控制下行优秀的产品,相对比较难涨上去。近12月基本是触底之后的一年,在这一年里,这些控制下行优秀的私募绝对收益平均只有43.88%,比私募整体水准低,更落后于大盘30多个百分点,其中最差的合志同方甚至只有5.69%的涨幅,而同期大盘涨了97.18%。另外,不可思议的是,合志同方自成立以来,净值一直在0.95和1元间来来回回,还不如买只债券。

在下行控制好的私募里,也有几只私募相对上行的动力比较充足,有3只私募在近12月中绝对收益上涨达到了沪深300指数的50%:博颐精选2、重阳1期、智德持续增长。其中重阳1期还战胜了大盘。但重阳1期成立时间是去年9月,正好接近市场的最底部,未经历08年崩盘式下跌的检验。相对而言,博颐精选2和智德持续增长不仅给我们提供了下行时安心的选择,上行时也能部分跟上大盘上涨,在中长期取得远胜大盘的业绩,值得关注。

选择私募时,下行风险的控制确实十分重要,但投资人不能只看下行控制这一面,对于只能控制下行,完全没有上行动力的私募,应多加小心。如合志同方;对净值长时间停滞的基金,如国贸盛乾,也要多打个问号;此外,下行控制在下跌时才有意义,由于很多私募其实未经历过2008年的大跌,成立于2008年四季度,即使在2009年8月的下跌中控制优秀,并体现了充沛的上涨动力,对特别关注下行风险的投资人来说,也应该多加考察。

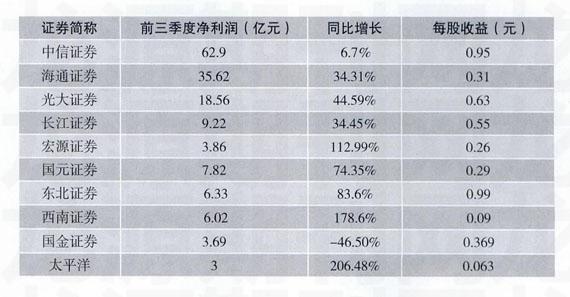

上市券商三季度业绩总结

2009年前3季度,10家上市券商整体现实的营业收入和净利润分别为359.81亿元和162.25亿元,同比分别增长25.32%和34.06%。净利润增速高于营业收入增速的主要原因在于营业支出增长明显落后于收入增长(同期的营业支出只增长了14.82%)。从单季业绩的环比增长看,除了光大证券以外的其余9家上市券商3季度单季实现的营业收入和净利润分别为124.29亿元和51.54亿元,营业收入环比增长9.18%,净利润环比下滑4.49%。

经纪和自营业务成为前3季度业绩同比增长主要驱动因素。

10家上市券商前3季度实现的经纪收入和自营收入分别为228.46亿元和47.66亿元,同比分别增长49.19%和23.08%。经纪和自营业务的同比正增长主要缘于市场交易额的同比增长和去年3季度的业绩基数较低。不考虑光大证券,其余9家上市券商3季度单季实现的经纪收入和自营收入分别为81.62亿元和12.59亿元,经纪收入环比增长21.2%,自营收入环比下滑38.31%。

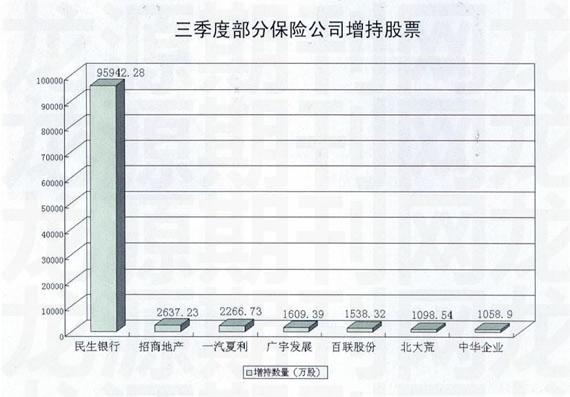

三季度保险资金持股市值增30%

数据显示,保险资金三季度末持股数量合计达32.63亿股,较二季度末环比增加55.52%;持股市值约为331.09亿元,环比增长29.98%。

据WIND最新统计数据,保险资金出现在了151家上市公司的十大流通股股东名单中,三季度末持股数量合

计32.63亿股,较二季度末的20.98亿股增55.52%;按三季度末收盘价计算,持股市值约331.09亿元,较上期增76.37亿元,增幅达29.98%。显然,受经济回暖的影响,三季度保险资金也加大对A股的投资规模,增减数量都比较多,投资思路也有所转变,76只绩优股成保险资金转战的对象。

计32.63亿股,较二季度末的20.98亿股增55.52%;按三季度末收盘价计算,持股市值约331.09亿元,较上期增76.37亿元,增幅达29.98%。显然,受经济回暖的影响,三季度保险资金也加大对A股的投资规模,增减数量都比较多,投资思路也有所转变,76只绩优股成保险资金转战的对象。

三季度保险资金新增数量超1000万股的个股20只,保险资金新增数量在500万股以上的个股有42只。其中,万科A、冀东水泥、中国建筑、美的电器、中国人寿和中粮屯河等6只股票保险三季度增持数超2000万股以上。

猜你喜欢

幽默大师(2020年12期)2021-01-04

电脑报(2020年49期)2020-12-31

电脑报(2020年48期)2020-12-28

电脑报(2020年41期)2020-11-16

电脑报(2020年38期)2020-10-14

房地产导刊(2020年7期)2020-08-24

宝藏(2017年2期)2017-03-20

爆笑show(2014年12期)2015-01-30