宏观向好调整后股指有望再续升势

2009-01-05 10:35群益证券

台商 2009年11期

群益证券

在2009年接下来的时间里,由于资金面宽裕、基本面转好,大陆资本市场的整体估值水平至少会从目前的25倍左右向历史均值30倍前进,甚至不排除向35倍前进的可能性,也就是说有望股指挑战3500~4000的区间。

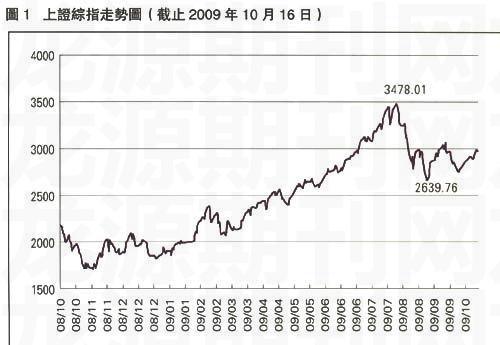

与不久前的预计相同,大陆上证综指在达到3300点上方时遇到了强大阻力,在创出反弹新高3478点之后出现了快速下跌,最大跌幅曾经达到了24%,目前指数虽然仍在3000点上下运行,但已基本走稳。

股指有望再续升势

经过这轮调整之后,市场整体PE已经回落到25.4倍,估值压力大为减弱;更重要的是伴随着众多好于预期的2009年9月份宏观资料的公布,大陆经济复苏的势头得到进一步确认,从而为市场估值再上一个台阶提供了良好的契机。

首先,2009年9月份大陆新增信贷规模为5167亿元(人民币,下同),较8月份的4100亿提高了1000亿,反应出政府继续保持宽松货币政策的态度;

其次,9月份大陆房地产新开工面积达到1.01亿平方米,环比8月增长25%,显示目前众多地产开发商已经逐步加大了地产建设,这有利于带动上下游各产业的复苏。此外,大陆汽车市场在9月份再次迎来井喷,单月销量达到创记录的133.18万辆,同比增长77.21%;

第三,9月大陆出口同比下降15.2%,降幅明显收窄,环比出现大幅增长11.8%,显示出口触底回升迹象较为明显;

此外,大陆零售数据以及发电量数据也为经济持续向好提供良好支持。

通常来讲,影响股市涨跌的两个根本因素,一是看有没有资金;二是估值够不够便宜。9月份的新增贷款超预期,反应出政府对货币政策的紧缩小于预期,市场上资金将有望保持持续宽松。而基本面的逐渐向好也使得目前25倍左右的PE逐渐显现出吸引力,而且市场对于2010年的增长预期也会越发强烈。在目前宽松货币政策下,2010年的A股上市公司业绩增长会在2009年增长20%的基础上再次增长20%,那么2010年的动态PE就仅在21.2倍,吸引力将大为提升。

重点加大对于

金融、机械、出口类公司的配置

基于以上对于大势的看法,群益认为应该重点加大对于金融、机械设备以及出口类公司的配置。

对于金融,尤其是银行,前期的大幅下跌源自两个方面:一是市场担忧其大量的新增贷款有可能会在2010产生部分坏账,从而使其业绩大幅低于预期;二是担忧各银行为了提升资本充足率而进行大规模的再融资。但是经过2个多月的调整,这两个不利因素正在逐步消退。

如果上述两大问题得到解决,那么银行股的估值就有大幅提升的空间。目前整个A股的PE在25倍左右,而银行股的PE仅不到15倍,估值优势十分明显,不排除其PE向20倍前进的可能性,整体涨幅可能达到40%。

对于保险而言,通胀及加息预期是对其最大的利好,无论如何,未来在某个时点加息是确认无疑的,也就是说未来保险股的业绩提升确认无疑。

随着房地产新开工面积的增长,机械设备行业景气将得到进一步确认,而且由于其普遍估值都较低,投资机会也逐步显现。

此外,欧美经济复苏步伐也在逐步得到确定,大陆出口资料逐步好转,从最新召开的广交会获悉,其场面较前几届都更为火爆,出口类型的企业也有望在2009年第4季度获得较为良好的表现。

不确定性因素需密切关注

虽然股指有形成新一轮上涨趋势的可能,但是还是有几个方面值得投资人注意:股指过多上涨后政策方面的调整、美元贬值带来的资源价格上涨对经济增长的抑制作用、2011年以后的去产能化过程、创业板与大型IPO以及再融资对资金的分流作用。

(一)如果市場在第4季度如预期出现了较大幅度的上涨,那么也就意味着泡沫的出现,虽然现阶段经济需要适度泡沫来支撑,但是过度泡沫,也就意味着过度的通货膨胀,必将对未来经济造成重大打击;

(二)美元目前正处于持续贬值的过程中,短期而言,由于人民币现阶段仍与美元有较强的「盯住」关系,人民币也相应贬值,这有利于出口的回升;但是长期而言,弱势美元势必会提升石油等资源品的价格,中国尚处于发展中国家时期,对于资源品的需求尤其旺盛,大幅的价格提升必将严重阻碍经济复苏的步伐;

(三)中长期而言,过剩产能的淘汰不可避免。大陆发改委近日已经明确表示,例如风电、钢铁、煤化工、水泥、多晶硅、船舶等六个产业的产能过剩已经是不争的事实。虽然2009年由于固定资产投资的大幅增长而使得过剩局面没有全面爆发,但是淘汰、调整将不可避免,这一事件可能会落在2011年,这也是大陆经济未来发展中一个较为严重的潜在危险。

猜你喜欢

中国新闻周刊(2019年46期)2019-12-20

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年32期)2016-12-06

海外星云(2016年7期)2016-04-27

壹读(2014年16期)2014-09-04