论连锁替代

2008-12-29 00:00:00

会计之友 2008年6期

说明:本文作于50年代,本文所持论点及所用解析方法,60年代后普遍流行于西方各会计名家的著作乃至工具书中。

一

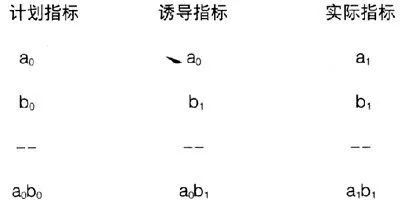

连锁替代法在经济活动中的应用甚为广泛,但亦存在一些问题。按照这个方法,在分析计划指标和实际指标间的差异时,必须先假定计划中的某一个因素不变,求得另一个因素变动的影响;之后,在这另一个因素,已经变更,或已被替代的基础上,再假定它这另一因素不变,而求得某一因素变动的影响。

假定计划指标为a0b0,实际指标为a1b1,如先假定因素a不变,即:这两个指标以a0b1为诱导数而进行连锁,则a因素的影响为b1(a0- b1),而b因素的影响为a0 (a0- b1)。其具体运算情况如下:

a因素变动的影响是:a0b1~ a1b1= b1(a0- b1)

b因素变动的影响是:a0b1~ a0b1= a0(b0- b1)

反之,如先假定b因素不变,即:这两个指标以a1b0为诱导数而进行连锁则:

a因素变动的影响是:a0b0~ a1b0= b0(a0- a1)

b因素变动的影响是:a1b0~ a1b1=a1(b0- b1)

这就是说,对于同样一个差异,由于替代的顺序不同,或者说,由于所用诱导数的不同,可以得出两个不同的解析,在三个因素下,则可得出四个不同的结果。以a为因素为例,同是(a0- b1),可以照b1c1计算,也可以照boco计算,可以照b1c0计算,也可以照boc1计算,因素愈多,纷岐愈甚,这是一方面。

另一方面,如果a0b1= a1b0(以两个因素为例),则分析的结果矛盾,试看例1:

例1:某单位产品,计划材料成本625元,实际材料成本400元,节约225元,计划单位成本中,用量为100公斤,每公斤计划价格6.25元;实际单位成本中,用量为80公斤,每公斤实际价格为5.00元。如先假定价格不变,即:计划价格和实际用量的积为诱导数而进行分析,则用量差异为:

(100公斤-80公斤)×6.25元(计划单价)=125元

价格差异为:

(6.25元-5.00元)×80公斤(实际用量)=100元

两者共计225元,照此分析,材料成本所节约的225元中,125元是由用量的节约而节约的,100元是由价格的减低而节约的。

如先假定用量不变,即:实际价格计划用量为诱导数而进行分析,则用量差异为:

(100公斤-80公斤)×5.00元(实际单价)=100元

而价格差异则为

(6.25元-5.00元)×100公斤(计划用量)=125元

两者共计亦是225元,但结论却是:材料成本所节约的225元中,125元是由价格的减低而节约的,100元是由用量的减低而节约的,同是100元的节约,按照前一替代顺序是价格上的节约,按照后一替代顺序则是用量上的节约;同是125元的节约,按照前一替代顺序是用量上的节约,按照后一替代顺序则是价格上的节约。替代的顺序不同,不但使分析的结果两歧,而且使分析的结果矛盾。

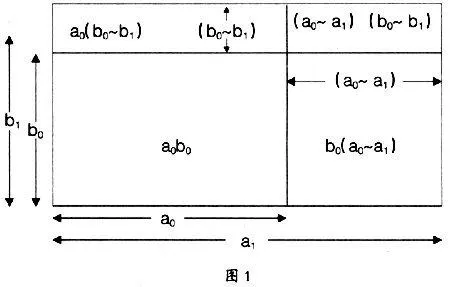

下面这个简单的图可以说明这一点。

这个图中:□a0b0代表计划指标,□a1b1,代表实际指标,计划a0b0变为实际指标a1b1时,其差异如以面积来表示则为□a0b0~□a1b1,这一面积从图上看来可以知道,是由三个面积构成的,即:b0(a0~ a1);a0(b0~