论会计的规则意识和规则素养

2008-12-29 00:00:00杨世忠马元驹

会计之友 2008年7期

摘要 笔者认为,现实中会计违规现象的普遍存在充分说明我国目前对会计的规则意识和规则素养的认识存在着一些问题,培养遵守会计规则的规则意识和规则素养迫在眉睫,需要引起足够的注意。

关键词 会计;规则意识;规则素养

一、会计违规现象管窥

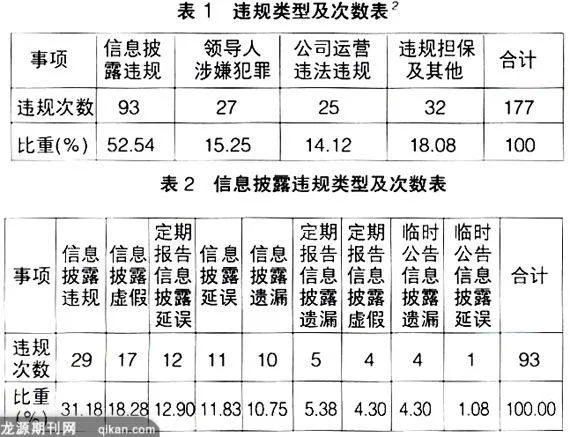

近年来,尽管舆论引导、媒体曝光、法规建设、行政执法等措施多管齐下,但是会计信息披露违规现象依然层出不穷,形势不容乐观。从美国的安然、施乐、默克、世通等大公司出现的会计舞弊,到国内的四川红光、琼民源、郑百文、大庆联谊、银广厦等公司的重大会计造假,财政部、审计署以及各级纪律、监察部门、会计师事务所每年都能查出令人吃惊的违纪金额。据报道,2005年共有107家上市公司出现177起违规记录;而2003年、2004年同期分别为56起和111起。2004年违规记录比上年增长1倍,2005年在此基础上又增加6成。统计显示,177起违规记录,主要可以分为四类:第一类是信息披露违规;第二类是高管涉嫌犯罪;第三类是公司运营违法违规;第四类是违规担保等其他事项。违规的类型及次数如表1所示:

这里信息披露违规所占比重最高,在177起违规记录中有93起,所占比例高达52.54%。其中信息披露违规事项又分为定期报告信息披露虚假、定期报告信息披露延误、定期报告信息披露遗漏、临时公告信息披露延误、临时公告信息披露遗漏、信息披露违规、信息披露虚假、信息披露延误、信息披露遗漏等项目。信息披露违规的类型及次数如表2所示:

以上资料显示,在107家违规上市公司中,有多家上市公司存在多次违规记录,其中*ST金荔的违规事由就有8项之多。另据报道,在中国证监会福建监管局的巡回检查中,中国武夷(000797)被查出存在大股东长期占用巨额资金、公司治理不良、信息披露不规范和会计核算违反规定等4个大项、17个小项的违规行为。从这里不难看出,在各种违规中信息披露所占的比重最高,而信息披露违规又和会计信息披露违规是密切相关的,甚至在很大程度上可以说是会计信息披露违规。尽管造成会计信息披露违规的原因很复杂,也并不全都是会计人员的责任,但是从会计规则的视角来看,无疑违反了会计信息披露的规则。

人们不禁要问,上述会计信息披露违规事实的产生是因为没有会计规则还是不了解会计规则?通过分析,我们不难得出结论:会计信息披露违规并不是有没有会计规则和人们懂不懂会计规则的问题,而是包括会计人员在内的行动者在披露会计信息时能够在多大程度上愿意并且能够自觉地遵守会计信息披露规则的问题。说到底,是一些人的会计规则意识淡漠或会计规则素养低下的问题。

二、会计规则、规则意识和规则素养

什么是会计规则?会计规则是存在于会计领域并用于规范会计工作人员行为的规则。会计规则是一种可以用正当与否的角度来评价会计人员在会计工作行为的规范性命题。或者是判断会计人员在会计工作中的行为是否正当的规范体系。首先,会计规则是一个有关会计人员行为应当与否的命题。例如,“任何单位和个人不得伪造、变造会计凭证、会计账簿及其他会计资料,不得提供虚假的财务会计报告”就是一条对会计人员的行为提出的要求。其次,会计规则是会计人员共同遵守的社会规定。即甲是否遵守规则的行为需要由别人来判断或承认,只靠甲是无法证明自己是否遵守了规则的。显然,会计规则只能在有人群的地方存在并得到共同的遵守,它是一种社会规则。在鲁滨逊的一人社会里就不存在遵守社会规则和规则意识的问题。再次。规则是一个规范性命题。从字面上看规则大都包含“应当”、“允许”、“不准”、“不得”、“禁止”等规范性的词语,显然规则不是对一个客观事实的肯定或否定,而是对人们的某种行为的肯定或否定。最后,规则是一个可以用“正当与否”加以评价的价值判断,是规范性命题而非描述性命题。描述性命题涉及的是“是不是”的问题,即是一个事实判断问题,而规范性命题涉及的是“正当不正当”、“应该不应该”甚至是“善与恶”的问题,即是一个价值判断问题。总之,规则是一种可以用正当与否的价值标准来评价的有关人的行为的普遍的规范性命题。

什么是会计的规则意识和规则素养?会计的规则意识和规则素养是指会计人员了解和掌握会计规则以及自觉遵循会计规则的意识和素养,特别是在没有强制性力量阻止违反会计规则的时候,也能够遵守规则的意识和素养。当然对会计规则的了解是会计规则意识得以树立的重要前提。与现代会计相联系的会计规则已经演化为一系列相当复杂的体系。只有经过学习,才能了解和掌握会计规则。了解和掌握会计规则,从某种意义上说就意味着掌握了会计专业的知识和技能。然而,会计规则意识还不仅仅局限于需要了解会计规则,或者说是对于会计规则知识和技能的了解和掌握,更重要的是要有自觉遵守会计规则的愿望,或者是对会计规则的敬畏。显然,从会计规则意识的角度来讲,会计人员遵守会计规则的主观能动性是非常重要的。从会计人员个人的角度来说,每个会计人员都需要通过努力学习和实践来培养自己的会计规则意识,提高自己的规则素养。

三、培养会计规则意识和提高会计规则素养

人类社会发展史说明:人们不仅仅要追求目标,而且要在一定的规则约束下去追求目标。人类需要在规则的引导下过一种秩序化的生活。因此,在没有规则的地方,人们就要建立规则,在没有秩序的地方,人们就要建立秩序。古人说,“无规矩不成方圆”,讲的就是建立规则的必要性。这里比建立规则更重要的是规则意识的树立和规则素养的培养。亚里士多德说过:如果公民没有守规则的习惯,如果他们没有受过守秩序的精神教育,任何最有用的法律都无济于事。只有当这种意识和修养到达一定的程度,人们遵循规则才能成为一种习惯,外在的规则才能成为一个人内在的行为准则,“画地为牢”才可能成为现实。因而当他遵守规则的时候,他才不会感受到一种外部力量的强制和制约。“有一块私人果园,主人如果要防止牛、羊等动物进去吃果子的话,必须把果园的篱笆扎得牢牢的。但是,如果仅仅是为了防止邻居、路人或其他人进入这块果园的话,一般来说他只需要挂一块牌子‘私人果园,非请莫入’就可以了。对于愿意遵守不得侵犯他人财产这条规则的人来说,一个具有特定意义的符号就足够让他知道什么是该做的、什么是不该做的,而不需要一种物理的障碍,使得他的某种逻辑上可能的行动成为物理上不可能的事情”。显然,这里不仅仅涉及有没有规则的问题,而且涉及有没有遵守规则的意识和素养问题。这正是有规则意识和无规则意识、有规则素养和无规则素养的区别所在,或者说是人与牛羊的区别所在。

通常我们把会计违规的原因归结为会计人员的“会计业务素质不高”,大致的意思是说缺乏有关会计规则方面的知识。当然,对会计规则知识本身缺乏了解和掌握是会计违规的原因,但这只能看作违反会计规则的部分原因。因为人们看到的会计违规的许多事实证明。会计违规的根本原因并不是因为不了解会计规则,也不是会计工作中的疏忽大意,而是漠视会计规则,甚至漠视法规法纪刻意而为的。显然,这里重要的不仅是知道会计规则,更重要的是具有愿意遵守会计规则的规则意识和自觉地遵守会计规则的规则素养。特别是在没有外在强制性力量来阻止违反会计规则的时候,也能够遵守规则或者至少不违反规则。会计规则意识和规则素养还不仅仅表现为会计人员遵循会计规则本身,还表现为遵循会计规则的自觉意识和修养。同时,也只有当一个会计人员具有自觉遵守会计规则的意识和素养时,他才会努力准确地、完整地诠释会计规则的含义,不仅根据会计规则的条文,而且根据规则的精神实质来决定特定的情境之下如何准确地解释和执行这条会计规则,即所谓的会计人员的职业判断。只有当会计人员树立起会计规则意识和提高了会计规则素养,特别是树立起了会计道德规则意识和培养出了会计道德规则素养,即把一部分外在的会计规则内化为会计道德规则并且意识到自己如果违反该会计规则的话,才会因此产生内疚感、羞耻感甚至是犯罪感。而这种内疚、羞耻和犯罪的感觉甚至比任何外在的惩罚都更能使人痛苦。只有培养起了会计规则意识和会计规则素养,才能从根本上阻止或预防会计违规。这正是我们强调树立会计规则意识和培养会计规则素养的价值所在,也是本文为什么强调培养会计规则意识和会计规则素养,特别是培养会计道德规则意识的原因所在。会计信息披露违规现象背后的深层问题并不仅仅在于有没有会计规则或会计人员了解和掌握了多少关于会计规则的知识,更重要的是会计人员在多大程度上愿意并且能够自觉地遵守会计规则。因此,我们不仅需要了解和掌握关于会计规则的知识,更需要培养自觉遵循会计规则的意识和素养。我们完全有理由相信:当全体公民的包括会计规则在内的规则意识和规则素养普遍得到提高之日,就是会计信息披露违规现象减少或者杜绝之时。因此。提出会计规则意识和素养问题并在全社会树立和培养会计规则意识和会计规则素养,对于减少或杜绝会计信息披露违规现象的发生,对于限制会计人员或企业管理人员的恣意妄为。对于提高会计信息的质量,对于深化会计改革乃至实现社会公平都具有重要的理论意义和现实意