学习弃置费用应把握的五大要点

2008-12-29 00:00:00温玉彪

会计之友 2008年12期

摘要 本文主要从五个方面对与固定资产有关的弃置费用进行阐述,以便会计师考生和广大会计工作人员学习时参考。

关键词 弃置费用;法定义务;预计负债;复利计息

固定资产的价值构成主要包括以下几个方面:一是购买价格;二是附带费用;三是相关税金;四是借款费用;五是弃置费用。会计师考生在学习弃置费用时,应重点把握以下五个方面的内容:

一、法定义务

弃置费用是企业根据国家法律和行政法规、国际公约等有关规定,承担“环境保护和生态恢复”等义务时所预计发生的一项支出。弃置费用不同于固定资产的清理费用,具有一定的强制性。所以说它是一种法定义务。

二、特定范围

并非所有企业、所有的固定资产都有弃置费用。只有特殊行业的特殊资产才会发生弃置费用。因为该项资产在使用完毕报废时,废弃该项资产会造成环境污染、生态失衡,如石油天然气开采企业的油气资产、核电站的核设施以及化工企业的一些固定资产,在使用完毕处置时都必须按照有关的法律规定,支付一定的弃置费用。

三、处理原则

弃置费用是指企业在未来时期,弃置污染环境的资产时必须要支付的一种费用。依据固定资产会计准则的有关规定,企业在购入该项资产时,就应按照预计未来现金流量的现值将其计入购置固定资产中。

四、会计处理

企业在购入该项资产时,应按照未来现金流量的现值做如下的会计处理:

借:固定资产(未来现金流量的现值)

贷:预计负债

五、复利计息

(一)计算公式

1 D年初本金=a×(1+i)n-1

2 D年平利息=a×(1+i)n-1×i

3 D年末本利和=a×(1+i)n

其中,a为本金,即未来现金流量的现值;i为利息率,即计算现值时用的贴现率;n为固定资产使用中的年数。

(二)会计分录

借:财务费用(利息费用呈递增的趋势)

贷:预计负债

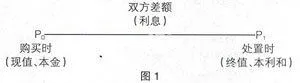

(三)图示

(四)实例

甲公司主要从事化工产品的生产和销售,2007年12月31日,甲公司一套化工产品生产线达到预定可使用状态,并投入使用,预计使用寿命为15年。根据有关法律,甲公司在该生产线使用寿命届满时应对环境进行复原,预计将发生弃置费用200万元,甲公司采用的折现率为10%。

要求:编制购买计息时的会计分录。

分析过程如下:

1 购买入账时:

应计入固定资产成本的金额=2000000×1/(1+10%)=478800元

借:固定资产478800

贷:预计负债478800

2 期末计息时:

2022年作尾数调整:

2022年利息=2000000—1818242.122=181757.78

2022年末本利和=1818242,22+181757178=2000000

3 会计分录:

2008年:

借:财务费用47880

贷:预计负债47880

2009年-2022年的会计账务处理与上分录相同。数字要遂年递