审计委员会治理效率与财务报告质量研究

2008-12-29 00:00:00刘桂春王丽新吴黎

会计之友 2008年15期

【摘要】 本文分析验证了我国上市公司审计委员会的治理效率在提高财务报告质量方面的作用。验证表明,上市公司是否设立审计委员会,委员会中独立董事的比例,委员是否具有财务背景,委员会开会次数等与财务报告质量并不相关,这与国外的研究结果相反,说明我国审计委员会并没有起到有效的财务监督作用。

【关键词】 审计委员会;可操控性应计利润;财务报告质量

一、问题的提出

2002年1月7日,中国证券监督管理委员会颁布了《上市公司治理准则》,该准则第五十二条规定,上市公司董事会可以按照股东大会的有关决议设立审计委员会,这是我国首次将成立审计委员会的建议纳入准则中。

审计委员会的职能之一是进行公司财务监管,提高公司信息披露的质量,以保护股东的利益。因此审计委员会治理效率的高低,可能影响财务报告的质量,本文利用我国上市公司的有关数据进行验证。

二、文献回顾与研究假设

国外Klein(2002)研究发现董事会或审计委员会独立性与异常应计项目之间存在显著的负相关关系。当董事会或审计委员会中独立董事不占大多数时,结果更为显著。然而,在盈余管理程度和审计委员会是否100%独立之间却未能发现显著的相关关系。

Xie(2003)研究发现,独立董事比例越高,可操控性应计利润越少;有财务知识公司知识背景的董事会审计委员会与可操控性应计利润负相关;董事会审计委员会的开会次数与可操控性应计利润负相关。

国内,吴清华,王平心,殷俊明(2006)从董事会结构特征与财务呈报质量,董事会专业性特征与财务呈报质量,董事会行为特征与财务呈报质量这三个方面开展了研究,发现专司监督财务呈报质量的审计委员会能够帮助我国上市公司很好地降低盈余管理动机和程度。

谢永珍(2006)的实证观察显示,审计委员会的设置对信息披露质量能够产生积极的影响,上市公司审计委员会对维护高质量的信息起到了一定的积极作用。

夏文贤、陈汉文(2006)则从审计师变更、审计收费角度研究了审计委员会治理效率。研究发现,设立审计委员会的公司,外部审计师发生变更的可能性显著降低;且公司审理审计委员会与审计收费变化显著负相关。

审计委员会相对董事会,其职责更加专一,因此在对财务报告质量的监管中有更强的专业性,那么就有必要更加详细地研究影响其治理效率的若干因素和财务报告质量之间的关联程度。本文将提出4个假设以检验这些因素和财务报告质量的关系。

是否设立了审计委员会是评价审计委员会治理效率的基础,为了验证设立审计委员会是否能提高财务报告质量,提出如下假设。

假设1:设立了审计委员会的上市公司,其财务报告质量更可靠。

独立董事具有较高的独立性,从理论上分析,独立董事的比例越高,那么审计委员会在工作过程中将表现为更加客观公允,这就提高了审计委员会的治理效率,从而有可能促进高质量财务报告的生成。为此,提出如下假设。

假设2:独立董事的比例越高,越有助于提高财务报告质量。

审计委员会的工作内容和财务审计是高度相关的,因此,如果委员具有财务审计专业背景,将更加有利于其工作的顺利开展。于是,我们提出如下假设。

假设3:委员具有财务审计知识背景的上市公司,其财务报告质量高于委员不具备财务审计知识背景的上市公司。

审计委员会一年内开会的次数,从一定程度上反映了其对工作的重视程度,也有利于提高委员的信息对称性,从而便于他们实施监管职能,这可能有助于提高财务报告质量。为此,我们提出假设。

假设4:审计委员会一年内开会的次数越多的上市公司,其财务报告质量越高。

三、研究设计

(一)样本选择与数据来源

本文从2005年度所有沪深上市公司中选取样本,在1 378家上市公司中,剔除了没有披露是否设立了审计委员会、成员的名单、教育背景和一年内开会次数的公司,以及金融类上市公司,最终得到的研究样本是1138家上市公司。本文所使用的数据来源主要包括:国泰安研究服务中心(http://www.gtarsc.com)的CSMAR中国上市公司财务年报数据库、中国上市公司财务指标分析数据库和中国上市公司治理结构研究数据库。

(二)变量定义与计算方法

1.因变量。在财务报告质量的研究中,一般以盈余管理指标来评估公司会计盈余信息的呈报质量,本文同样以盈余管理指标ABS(DAt/At-1)来进行评估,即t年的可操控性应计利润与t-1年资产总计比值的绝对值(ABS)。通过应计利润分离法将会计盈余(应计利润总额)分离出可操控性应计利润(Discretionary Accruals)和非可操控性应计利润(Nondiscretionary Accruals),以可操控性应计利润来表征盈余管理的存在或水平,并使用由Jones模型衍生出来的Modified Jones模型,来计算非可操控性应计利润:

NDA t /A t-1 =a1 /A t-1 +a 2 (△REV t -△REC t )/A t-1 +a 3 PPE t /A t-1

这里a1、a2、a3表示各变量的系数,A t-1表示t-1年的资产总额。

再用利润总额减去非可操控性应计利润,即可得到可操控性应计利润,进而计算出ABS(DA t /A t-1)来评价财务报告的质量。

2.解释变量。根据前文提出的四个假设,设置了如下四个解释变量(见表1)。

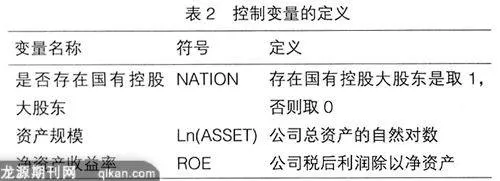

3.控制变量。影响公司财务报告质量的因素是多方面的,而本文主要研究与审计委员会治理效率相关的因素,根据相关研究经验及我国特殊制度背景,这里主要选择可能影响公司财务报告质量的三个指标作为控制变量(见表2)。其中计算净资产收益率所选用的股东权益平均余额为股东权益期末余额与股东权益期初余额的算术平均值。

(三)研究模型

为了验证审计委员会治理效率与财务报告质量之间的相关性,这里设计了如下多元回归模型:

ABS(DA t /A t-1 )=b 0 +b 1 AC+b 2 INDE+b 3 BACK+b 4 TIMES

+b 5 NATION+b6Ln(ASSET)+b 7 ROE

这个模型所要揭示的目标是,影响审计委员会治理效率的因素中,究竟哪些因素与财务报告质量之间有更强的相关性。

预计,系数b1、b2、b3、b5、b6、b7为负,即与可操控性应计利润负相关,因为财务报告质量高时可操控性应计利润会降低;系数b4为正,因为财务报告质量低时可操控性应计利润会提高。

为此,本文主要选用了描述性统计分析和线性回归方法来共同分析和讨论相关问题。

这里使用的数据处理统计分析软件是SPSS 13.0和Microsoft Office Excel 2003。

四、结果与分析

(一)描述性统计分析

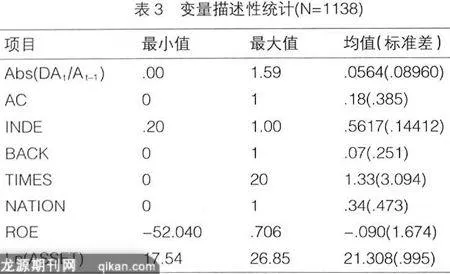

描述性统计从表3可以看出,(1)Abs(DA t /At-1)的最大值达1.59,即是上年度总资产的1.59倍,说明上市公司可以进行的盈余管理空间较大;(2)按照上市公司治理准则中有关审计委员会制度建设的指导意见,在样本中已有18%的上市公司设立了审计委员会这一专门委员会。(3)委员会中独立董事比例平均达到了56.17%,美国要求审计委员会成员必须全部为独立董事,而目前我国没有具体规定,因此还有待进一步提高。(4)样本中审计委员会委员具有财务审计知识背景的平均比例是7%,这一现状与审计委员会工作性质的要求还有一定距离。(5)样本中存在国有控股大股东的比例是34%,但没有预计的比例高,但为简化处理,本文中对大股东的标准定义为控股50%以上。(6)上市公司之间净资产收益率相差较大,如最低的公司净资产收益率为-52.04,而最高的可达0.71。(7)审计委员会平均开会次数为1.33次,明显偏低,且上市公司间的差别也较大,当然,这里只计算审计委员会单独开会的次数。

(二)多元回归分析

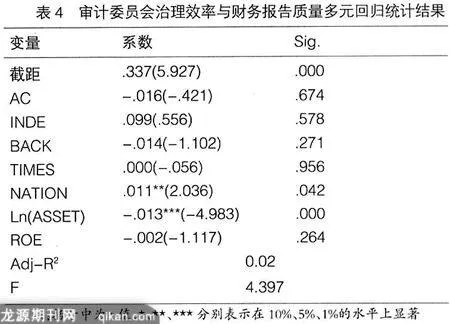

自变量通过多重共线性检验,即自变量之间不存在多重共线性。

对该方程进行回归后,得到F统计量为4.397并在0.01水平上显著,即在显著性水平0.01下,Abs(DAt/At-1)对AC、INDE、BACK、NATION、Ln(ASSET)、ROE、TIMES有显著的线性关系,也即回归方程是显著的。

从表4的多元回归统计结果可知,是否设立审计委员会与财务报告质量之间相关性不显著,说明设立了审计委员会的上市公司,其财务报告质量未必高于未设立审计委员会的上市公司。

独立董事比例与ABS(DAt/At-1)之间关系不显著,也就是说独立董事比例越高的上市公司,其财务报告质量未必更高。委员是否具有财务审计知识背景,与财务报告质量之间关系不显著,说明委员具有财务审计知识背景的上市公司,其财务报告质量同样未必高于委员不具有财务审计知识背景的上市公司。

是否存在国有控股大股东与财务报告质量之间呈显著的负相关性,这说明我国上市公司的股权结构的确还存在问题,本文在此对这个问题不做更深入的探讨。

资产规模与财务报告质量之间呈正相关性,资产规模是所有变量中与财务报告质量相关性最显著的变量。说明资产规模越大的公司,其财务报告质量更好。正如前文对假设4的分析,效益越好的公司,其盈余管理的动机越小,从而可能提供更高质量的财务报告。

一年内开会的次数,与财务报告质量的关系不显著,这主要是由于样本中一年内开会的次数普遍过低引起的。由以上可知,假设1~4均不成立。

五、结论与建议

本文研究了审计委员会治理效率与财务报告质量间的关系,研究结果显示,在我国上市公司中是否设立了审计委员会,委员是否是独立董事,委员是否具有财务背景,委员会开会次数与财务报告质量并不相关。是否具有国有大股东与可操控性应计利润正相关,即国有大股东的上市公司财务报告质量较低。资产规模与可操控性应计利润负相关,即资产规模越大的公司,财务报告质量较高。

与国外相比,我国上市公司审计委员会的治理效果并不显著。建议还是应提高委员会中独立董事的比例,增加开会次数,使审计委员会成为积极主动的财务监管者。●

【参考文献】

[1] 夏文贤,陈汉文. 《审计师变更、审计收费与审计委员会效率》.《财会通讯》,2006年第2期.

[2] 陈汉文,夏文贤,陈秋金. 《上市公司审计委员会:案例分析与模式改进》. 《财会通讯》,2004年第1期.

[3] 宋伟亚. 《审计委员会能提高财务信息质量吗》. 《科技情报开发与经济》,2005年第1期.

[4] 吴清华,王平心,冯均科. 《审计委员会之治理效率》. 《审计研究》,2006年第4期.

[5] 杨忠莲. 《审计委员会国际研究综述》. 《审计研究》,2003年第2期.

[6] 吴清华,王平心,殷俊明. 《审计委员会、董事会特征与财务呈报质量》. 《管理评论》,2006年第7期.

[7] 谢永珍. 《中国上市公司审计委员会治理效率的实证研究》. 《南开管理评论》,2006年第9期.

[8] Klein A.. Audit commit