利用EXCEL编制现金流量表的方法

2008-12-29 00:00:00李贻玲侯姝敏

会计之友 2008年15期

【摘要】 鉴于实际工作中大多数企业编制现金流量表的方法过于简单,所提供的信息缺乏可靠性,不能满足各方需求,作者利用EXCEL编制现金流量表是不错的选择。

【关键词】 现金流量表;EXCEL;现金等价物;会计信息质量

一、编制现金流量表的意义

现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。它通过会计期间营业所得现金收入减除需用现金支付的费用以后的余额来说明企业财务状况的变动。为了适应社会主义市场经济发展,规范企业现金流量表的编制方法及其提供的会计信息质量,财政部于1998年3月颁布了企业会计准则——现金流量表,并规定从1998年1月1日起在全国范围内施行。2001年财政部对原现金流量表的会计准则进行了修订,2006年2月财政部又对现金流量表准则进行了再次修订。

财政部从出台该项会计准则并多次修订,说明现金及现金等价物比起营运资金净额来,是企业更活跃、更具有生命力的流动资源,现金的增减变动更能反映企业的财务状况和偿债能力。通过现金流量表,可为管理当局、投资者、债权人及其他报表使用者正确评价企业财务状况并为报表使用者提供所关心的现金流量信息。具体来讲:

一是作为企业的债权人和投资者所关心的是企业经过一段时间的经营后,是否有足够的现金来支付他们的股利、利息,以偿还债务和分配利润。通过现金流量表,将现金流量净额同债务总额比较,可以考察企业以现金净流量偿还债务的能力;将现金净流量同企业实收资本比较,可了解每元投资所能获得的现金净流量;通过不同时期现金流量表的对比分析,可以考察企业资产流动性的变化及其变化趋势。

二是企业的经营绩效与获利能力,往往以所获利润的多少来衡量,但是依据权责发生制核算的利润包含了较多的估计,特别在当前企业间普遍存在相互拖欠款项的情况下,衡量企业经营绩效与获利能力,只有建立在收付实现制基础上编制的现金流量表中反映的现金流量和偿付能力,才具有实际的意义。以收付实现制为基础而编制的现金流量表能满足不同的报表使用者的需求。

二、目前企业编制现金流量表存在的问题

从1998年颁布现金流量表准则至2006年修订,规范的现金流量表的编制方法是通过已经做好的资产负债表及利润表作调整分录,然后过入工作底稿 ,最后完成现金流量表的编制。但是在实际工作中,由于财务软件的普遍采用,许多单位都直接利用财务软件编制此表。具体做法是,在编制涉及现金及现金等价物的凭证时,直接将现金计入流量表中的对应栏目,月末出表时,软件会自动弹出项目并自动生成现金流量表。这种做法简单易行,但它的不足之处在于:

第一,由于编制凭证的操作人员良莠不齐,对经济事项的理解和认识程度不同,导致对会计事项的确认也不同,会出现对现金流量的划分不正确的现象,从而影响现金流量表的可靠程度。

第二,作为会计报表的重要组成部分,现金流量表是审计的重要内容,而财务软件自动生成的报表缺乏编表过程,不做调整分录和工作底稿,给审计工作带来极大不方便。

第三,自动生成的现金流量表对于间接法下将利润调整为经营活动下产生的现金流量很困难。

三、如何利用EXCEL编制现金流量表

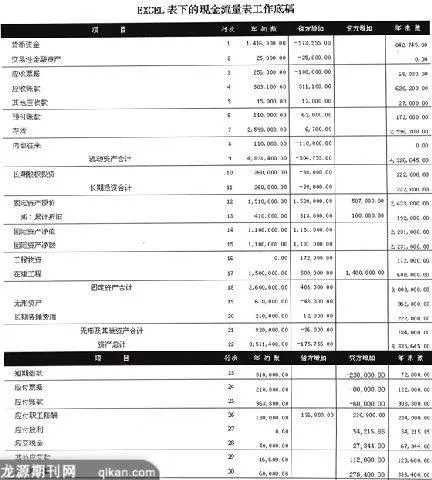

EXCEL是美国Microsoft公司推出的微型计算机上优秀的表格处理软件。它将电子表格、图形处理及数据库管理等多种功能集于一身,并向用户提供大量的“宏”函数和高级语言编程接口。由于EXCEL具有很强计算能力,方便易学的多窗口界面以及高质量的表、图和文档输出功能,因此它已成为国际上最畅销,用户群越来越多的电子表格工具软件之一。虽然这种软件并不是专门为会计工作而设计的,但它可以处理所有能够以二维表形式反映的数据。它在会计领域中也可以加以应用,可以通用电子表格软件作为会计软件使用。在美国,许多小型企业就将EXCEL电子表格软件作为会计工作的主要软件工具来使用。利用EXCEL编制现金流量表就是这种电子表格在会计中的具体运用。 在我国编制现金流量表时,可以采用工作底稿法,也可以采用 T形账户法,还可以直接根据有关账户记录分析填列。下面以工作底稿法为例说明如何利用EXCEL表编制现金流量表。(见附表)

1. 在EXCEL表内制作表样,包括资产负债表、利润表、现金流量表、调整分录四部分,并将资产负债表及利润表的数字填入相应栏次。具体来讲资产负债表分为期初数,借方变动额,贷方变动额,期末数四栏;利润表反映本年数;现金流量表反映本年数。

2. 利用EXCEL表自动计算的功能计算出资产负债表中每一项的增减变动,提供调整分录的数据来源。为了便于取数与计算,资产方全部反映借方增加,若期末较期初减少的,以负数填列;,负债方全部反映贷方增加,若较期初减少的也以负数反映。以后表为例:

例如,资产类科目“应收票据”年末-年初为68 000-256 000

=-188 000,以负数计入借方变动额栏中;负债类科目“其他应付款” 年末-年初为338 400-60 000=278 400,以正数计入贷方变动栏中。

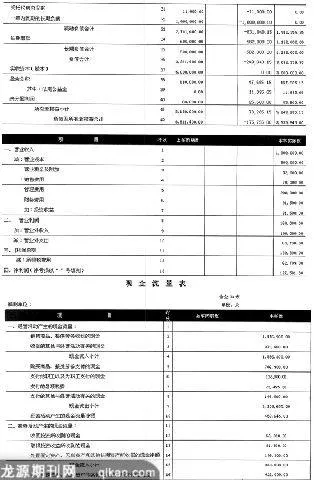

3. 编制调整分录,其中可以自动取数的部分直接从EXCEL表的相应栏次取得。例如,第一笔调整分录:

借:经营活动产生的现金流量1 176 900

应收票据-18 000

应收账款 311 100

贷 :营业收入1 300 000

“营业收入”的数字可直接取利润表中的“营业收入”栏数字。“应收票据”、“应收账款”的数字为资产负债表中这两项的借方变动余额。“经营活动产生的现金流量”的数字直接利用EXCEL表中的公式计算,既准确又快捷。

4. 将调整分录中所有可以从EXCEL表中直接取数的内容全部填好,将不能直接按变动额取数的分录金额根据企业的实际账务分析填列,例如“应付职工薪酬”需根据本年的借方发生、贷方发生分析填列,将为职工支付的现金从购买商品中分离出来136 800。“短期借款”、“固定资产”、“长期股权投资”的数字均是如此。

5. 调整分录完成后,现金流量表的各分项内容的金额也就都反映出来了,并在现金流量表中设置了相应的公式。例如,现金流量表中“现金及现金等价物净增加额”=“经营活动产生的现金流量净额”+“投资活动产生的现金流量净额”+“筹资活动产生的现金流量净额”,用公式表示E148=E123+E136+E146;“支付的其他与经营活动有关的现金”可用公式E121=C166+ C 168+ C 172+ C 188- C 200- C 186计算。同理,其它的栏次均可以通过取数或公式得到数字。

6. 根据取数与公式计算现金流量表,并校验流量表的准确性。

7. 另行编制现金流量表的间接法部分内容。

不难看出,利用EXCEL表编制现金流量表有它无可替代的优越性。现金流量表的编制需要大量的计算及取数,而这正是EXCEL制表的最大特点。此外,能够比较准确的反映企业本期现金的流入流出金额和结构,可以减少工作量,提高计算的准确性,如果将每期的资产负债表及利润表的数字变动,并将调整分录中不能取数的部分填列好后可以反复使用,就可以自动计算出新的现金流量表。

企业利用EXCEL表来帮助编制现金流量表将会事半功倍。

1. 借:经营产生的现金-销售1 176 900.00

应收票据 -188 000.00

应收账款 311 100.00

贷:营业收入 1 300 000.00

2. 借:营业成本 800 000.00

预付账款 62 000

存货 -88 000

贷:应付票据-88 000

应付账款-60 000

经营活动的现金-购买商品 1 016 700

3. 借:营业税金及附加52 000

所得税费用 62 799

贷:应交税金27 344

其他应交款12 000

支付的现金——各项税费 75 455

4. 借:销售费用 70 000

贷:支付的现金——其它 70 000

5. 借:管理费用 208 000

贷:支付的现金——其他 208 000

6. 借:收到的现金——其他1 000

贷:财务费用——利息收入 1 000

7. 借:财务费用——手续费 500

贷:支付的现金——其他 500

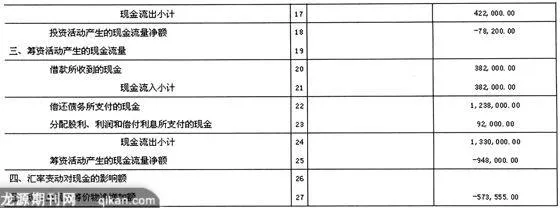

8. 借:财务费用——利息 92 000

贷:筹资活动支付的利息81 500

9. 借:投资活动现金——收益现金81 500

投资活动现金——收回投资25 000

交易性金融资产25 000

贷:投资收益81 500

10. 借:收到的其他 100 000

贷:营业外收入100 000

11. 借:营业外支出 69 700

累计折旧 318 000

收到的现金——处置固定资产199 300

贷: 固定资产 587 000

12. 借:经营活动现金——其它110 000

贷:内部往来110 000

13. 借:其他应收款12 000

贷:支付的现金——其他12 000

14. 借:固定资产1 500 000

贷:投资支付的现金100 000

在建工程 1 400 000

15. 借:在建工程500 000

工程物资172 000

贷:长期借款200 000

应付职工薪酬50 000

其他应交款100 000

投资支付的现金 322 000

16. 借:经营活动——购买支付的100 000

贷:累计折旧100 000

17. 借:经营活动支付——其它36 000

长期待摊费用12 000

贷:无形资产 48 000

18. 借:短期借款238 000

贷:支付的——偿还债务 238 000

19. 借:应付职工薪酬 136 800

经营活动——购买商品支付的现金180 800

贷:应付职工薪酬180 800

经营活动——为职工支付 136 800

20. 借:收到的其他278 400

贷:其他应付款278 400

21. 借:收到的投资现金38 000

贷:长期投资38 000

22. 借:筹资收到的382 000

贷:长期借款382 000

23. 借:利润分配——未分配利润 101 901

贷:盈余公积47 685.15

应付股利54 215.85

24. 借:净利润127 501

贷:利润分配——未分配 127 501

25. 借:一年内长期债务 1 000 000

贷:筹资活动——偿还债务1 000 000

26. 借:受托代销商品款 11 000

贷: 经营活动的现金——购买商品11 000●

【参考文献】

[1] 最新企业会计准则讲解与应用. 立信会计出版社, 2006.3.

[2] 企业会计准则应用指南. 中国财政经济出版社, 2006.10.