合并所有者权益表的动态诠释

2008-12-29 00:00:00傅荣

会计之友 2008年16期

【摘 要】 笔者从合并所有者权益变动表的作用入手,对合并所有者权益变动表作了重点解读,在阐述合并所有者权益变动表编制思路的基础上,着重分析了合并所有者权益变动表编制中涉及到的子公司超额亏损报告等难点问题,旨在为动态诠释合并所有者权益变动表,进而借合并所有者权益变动表观察合并报表衔接关系提供有益参考。

【关键词】 合并所有者权益变动表; 子公司超额亏损; 报表衔接关系

在分析企业集团合并财务信息的过程中,将合并所有者权益变动表作为衔接合并资产负债表和合并利润表的桥梁,解析合并所有者权益变动表的关注重点和编制难点,有助于诠释合并所有者权益的动态意义,有助于实现基于报表衔接角度对有效利用合并财务报表信息的可能性的观察。

一、合并所有者权益变动表的作用

对于财务报表的使用者主要关心什么信息、哪一张财务报表是财务报告体系中的主要报表这一类问题,具体会计环境下实务界不同时期的具体要求导致学术界经历了资产负债中心论、利润表中心论与现金流量表中心论之争。当今,投资者对企业可持续发展前景的关注,使资产负债观空前深入人心,人们广泛认可资产负债表作为第一表的地位,也认可呈报全面收益之必要。而所有者权益变动表与利润表数据的良好衔接,恰好便于报表使用者通过将净收益、全面收益、净资产增值代表的权益变动三者放在一个有机联系的框架里进行考量。当今上市公司日益成为现代资本市场的融资主体,广大的投资者已作为公司权益的所有者和公司财务信息的主要受众,公司对所有者权益信息的关注程度比以往任何时候都高。同时,所有者权益变动表作为资产负债表关于所有者权益的动态注解,越发地衬托出资产负债表的重要。因此,所有者权益变动表作为主表之一,已经顺理成章。合并所有者权益变动表的意义自然不言而喻。对此,还可以从两个方面再作分析:

第一,与单独所有者权益变动表相比,合并所有者权益变动表的信息综合度较高。在全球经济一体化的大背景下,对于企业集团尤其是上市的集团公司而言,在反映具有控制关系的各主体构成的企业集团的有关情况方面,合并财务报表比单独财务报表来得更加直接,也更加重要。

第二,与合并资产负债表以及合并利润表相比,合并所有者权益变动表的解读深度将越来越受关注。这不仅是因为合并所有者权益变动表能够结合合并利润表对合并资产负债表的相关项目进行动态注解,还因为合并所有者权益变动表所包涵信息量的深入性和这些信息生成过程的复杂性。

以少数股权信息为例。在合并利润表中,可以看到本期少数股东收益金额;在合并资产负债表中,可以看到少数股东权益的期初余额和期末余额。但是,通过合并所有者权益变动表,不仅会看到本期少数股东收益的增加是如何通过净利润项目对少数股东权益由期初余额到期末余额的变化产生影响的,还会看到子公司可供出售金融资产公允价值变动利得导致的少数股东权益增加额以及外币报表折算差额、子公司超额亏损甚至股利分配情况等对少数股东权益的影响;而对外币折算差额之归属于少数股东权益的金额的合理解释,则取决于对包括所有者权益变动表项目在内的合并报表工作底稿中有关抵销分录的正确理解。

总之,要想顺利准确地编制合并所有者权益变动表,编制者必须系统掌握合并报表理论与实务的精髓;如能全面正确地解读合并所有者权益变动表,就意味着阅读者能够理顺和把握诸合并报表的衔接关系。

二、合并所有者权益变动表的解读重点和编制难点

(一)解读重点

既然合并所有者权益变动表如此重要,那么,如何分析利用相关信息呢?这是一个见仁见智的问题,因为不同的使用者有不同的信息需求,有不同的分析侧重。但是,至少可以从“合并”的角度和“所有者权益变动”内涵的要求上去发现合并所有者权益变动表的一般意义及其关注重点以及立足于动态诠释目的的报表衔接关系。

首先,从一般意义上来看关注重点。同单独所有者权益变动表一样,对于合并所有者权益变动表,应当分别所有者权益的项目构成来分析所有者权益各项目的本年增减变动。与单独所有者权益变动表的关注点不同的是,对于合并所有者权益变动表,更要注意归属于母公司的股东权益和少数股东权益两者的动态情况;在有境外子公司的情况下,还要注意分析外币折算差额的产生及其在归属于母公司的股东权益和少数股东权益两者之间的分配情况。

其次,从立足于动态诠释目的的报表衔接关系来看。为了实现合并所有者权益变动表在合并报表分析中的桥梁作用,对于合并所有者权益变动表的阅读至少要注意以下三个衔接关系:

第一,合并报表之间静态指标的衔接。以子公司超额亏损的报告为例,应该观察少数股东是否承担超亏,对当期利润表中合并净收益、少数股东损益等项目有何影响,同时对当期合并资产负债表、合并所有者权益变动表中的少数股东权益和未分配利润项目又有何影响。

第二,合并报表之间动态过程的衔接。这里主要的关注点就是用合并所有者权益变动表来动态地观察合并资产负债表所有者权益项目的比较数据。现以子公司可供出售金融资产公允价值变动利得等直接计入所有者权益的利得和损失为例。在母公司拥有其80%表决权比例的子公司当年发生可供出售金融资产公允价值变动利得100万元且不考虑其它因素的情况下,随着对20万元资本公积的抵销处理,合并资产负债表中,资本公积余额80万元,少数股东权益项目余额为20万元;而在合并所有者权益变动表中,可以清楚地看到,这80万元填列在“归属于母公司的股东权益”中的“资本公积”项目栏与“可供出售金融资产公允价值变动”项目行对应的坐标点中,这20万元则填列在“少数股东权益”栏下“可供出售金融资产公允价值变动”项目行中。变动过程一目了然。

第三,合并报表与单独报表之间的衔接。由于采用不同的合并理念可能产生不同的会计后果;又由于合并信息毕竟是“合并”后的结果,所以,当合并利润表中合并净收益为负数的时候,母公司单独利润表中的净收益可能并不是负数;当合并利润表中合并净收益为正数的时候,其项下的少数股东损益可能为负数;当母公司单独报表中未分配利润尚有结余时,合并资产负债表或合并所有者权益变动表中的年末未分配利润项目却有可能因承担超额亏损而显示为负数。

总之,了解一个企业集团整体的财务状况、经营成果和现金流量,合并财务报表是至关重要的,但是,基于报表衔接关系的阅读与分析,无疑将有助于提高解读效果。

(二)编制难点

合并所有者权益变动表应当以母公司和子公司的所有者权益变动表为基础,在抵销母公司与子公司、子公司相互之间发生的内部交易对单独所有者权益变动表的影响后,由母公司合并编制。究竟如何编制合并所有者权益变动表,关键在于明确该表的内容、结构以及该表与合并资产负债表、合并利润表项目之间的关系。具体来讲,合并所有者权益变动表应该根据合并资产负债表和合并利润表等资料以及合并报表工作底稿资料进行编制,其中主要项目的数据生成方法是:

1.各所有者权益项目的“上年年末余额”和“本年年末余额”,可以分别转抄自合并资产负债表的“股本”、“资本公积”、“盈余公积”、“未分配利润”以及“减:库存股”等有关项目的年初数和年末数;

2.“净利润”项目,转抄自合并利润表“净利润”项目金额;

3.有关利润分配各项目,转抄自有关合并报表工作底稿中涉及到的利润分配有关项目的合并数;

4.其他各项目,可分别根据合并利润表有关项目以及合并资产负债表的股本、资本公积、盈余公积等有关项目的年末数和年初数分析填列。

根据上面所述的编表思路,合并所有者权益变动表的大多数项目不难填列,相关信息也不难理解。但是,某些合并所有者权益变动信息的生成难度也是显而易见的。

与常规的编制合并资产负债表、合并利润表的程序相比,合并所有者权益变动表编制过程中的以下几个问题值得进一步关注:

第一,与合并所有者权益变动表项目有关的合并报表工作底稿的开设①;

第二,子公司超额亏损在合并所有者权益变动表(以及合并资产负债表、合并利润表)中如何报告;

第三,存在境外经营需要进行外币报表折算的情况下,合并所有者权益变动表(以及合并现金流量表等)将会受到什么影响;

第四,子公司直接计入所有者权益的利得和损失对少数股东权益的影响过程。

下面仅就子公司超额亏损在合并所有者权益变动表中的报告方法予以说明。

三、从子公司超亏的报告看合并所有者权益变动表的动态意义

根据我国企业会计准则第33号——《合并财务报表》第21条的规定内容,举例如下:

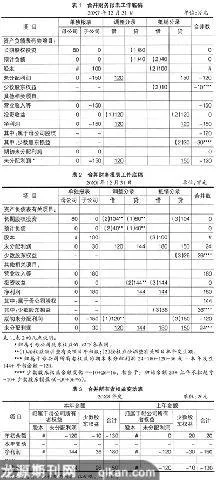

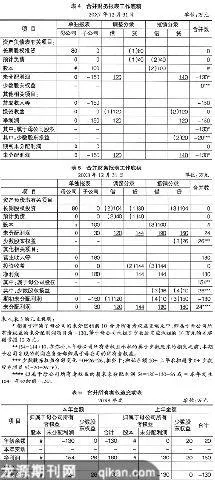

假设2007年初,子公司股本100万元,母公司拥有80%,期初长期股权投资余额80万元;本期子公司发生亏损150万元。2008年子公司实现净利润180万元。其他交易或事项略。在少数股东有义务承担、有能力弥补的情况下,各相关期间的合并报表工作底稿和有关合并所有者权益变动表参见表1至表3;少数股东没有义务承担的情况下,各相关期间的合并报表工作底稿和有关合并所有者权益变动表参见表4至表6。

情况1:少数股东有义务承担、有能力弥补;

情况2:少数股东没有义务承担。

通过上面关于子公司超额亏损的报告方法的分析,可以发现:

第一,子公司超额亏损在合并报表中如何报告,与合并理念有一定关系。子公司发生亏损期间,实体观下报告的合并净收益小于母公司观下的合并净收益,因为前者将子公司全部亏损冲减合并净收益,而后者按扣除少数股东应分担的损失后的亏损金额冲减合并净收益。这种结果与子公司盈利的状况相反。

第二,同样采用实体观的合并理念的情况下,少数股东是否有能力承担超额亏损,对合并净收益的报告价值没有影响,对合并所有者权益总额也没有影响,受影响的只是归属于母公司的未分配利润项目和少数股东权益的具体金额,而且这个影响仅仅体现在发生超额亏损的期间,以后期间随着子公司盈利的实现,累计的影响终将消失。

第三,进一步推理,在实体观的合并理念下,无论是否存在子公司超额亏损问题,合并净收益都等于母公司当期净收益(或亏损)与子公司当期净收益(或亏损)之和。这实际上是符合实体观的本质要求的。●

【主要参考文献】

[1] 中华人民共和国财政部制定.《企业会计准则 2006》.经济科学出版社,2006年2月第1版.

[2] 财政部会计司编写组.《企业会计准则讲解 2006》.人民出版社,2007年4月第1版.