现金流量表附表中存货减少项目的填列要点

2008-12-29 00:00:00温玉彪

会计之友 2008年21期

【摘要】 本文针对现金流量表附表中存货减少项目的填列要点进行了阐述,以供会计师考生学习时参考。

【关键词】 现金流量表附表;存货减少项目;填列要点

《2008年中级会计实务资格考试辅导教材》第365页中对“存货的减少”是这样阐述的:“该项目反映企业资产负债表‘存货’项目的期初余额与期末余额的差额。期末数大于期初数的差额,以‘-’号填列。”笔者认为教材上这样表述“存货的减少”项目填列方法略有欠缺,容易导致考生在填列此项目时出现错误。为此现就如何正确的填列存货的减少项目,提出以下的看法,并举例进行分析,以帮助会计师考生更好地掌握这一项目的填列要点。

一、填列内容

存货减少项目只能填列属于经营活动的存货部分,对于投资与筹资活动所引起的存货增减变化不予填列。即在实际填列此项目时,应在资产负债表存货年末数的基础上把不属于经营活动增减变化的存货金额予以剔除。

二、填列方法

采用公式计算填列法。

填列数(A)={年初数-[年末数±不属于经营活动减少(或增加)的存货金额]}

当A>0时,应在“存货减少”项目处填正数;

当A<0时,应在“存货减少”项目处填负数。

三、查找资料

在计算填列数“A”时,应查找资产负债表和考题中给出的附加资料,从资产负债表上取公式中的存货年初数和年末数,从附加资料中找出不属于经营活动增减变化的存货金额。

四、实例分析

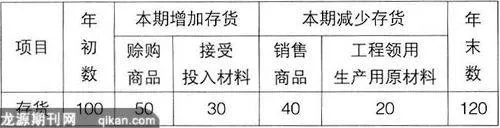

甲企业2007年度销售产品一批,货款100万元,款项尚未收到,销售成本为40万元,税法上允许当期在纳税时扣除的销货成本为25万元,甲企业适用的所得税率为25%,计提公积金的比例为10%,其他有关资料如下表所示。

要求:根据上述资料进行有关业务的会计处理并填列现金流量表附表。(假设不考虑增值税业务)

解析过程如下:

(1)借:应收账款 100(属于C类)

贷:主营业务收入100

在“经营性应收项目减少”处填-100

(2)借:库存商品50 (属于D类)

贷:应付账款50

在“存货的减少”处填 -50,在“经营性应付项目增加”处填 +50。

(3)借:原材料30 (属于F类)

贷:实收资本30

此笔业务不往附表中填列

(4)借:主营业务成本 40(属于C类)

贷:库存商品 40

在“存货的减少”处填 +40

(5)借:在建工程20 (属于F类)

贷:原材料20

此笔业务不往附表中填列

(6)利润总额=100-40=60

(7)发生可抵扣暂时性差异=15

(8)应纳税所得额=60+15=75

(9)应交所得税=75×25%=18.75

(10)递延所得税资产借方发生额=15×25%=3.75

(11)所得税费用=18.75-3.75=15

(12)借:所得税费用 15 (C类)

递延所得税资产3.75 (D类)

贷:应交税费—应交所得税 18.75

在“递延所得税资产减少”处填 -3.75,在“经营性应付项目增加”处填 +18.75

(13)净利润=60-15=45

(14)盈余公积=45×10%=4.5

(15)未分配利润=45-4.5=40.5

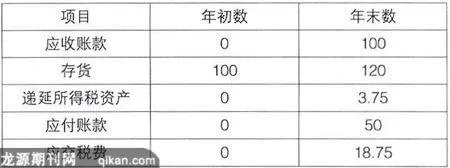

(16)资产负债表;

(17)现金流量表主表中经营活动现金流量净额=0

(18)填列附表:

易错点:如果按教材上所讲的方法,在“存货的减少”项目处应填-20,这样就会虚减现金流量,从而使主附表中的经营活动现金流量净额不相符合。●