解读昔日经典考题

2008-12-29 00:00:00温玉彪

会计之友 2008年22期

【摘要】 下面这道题是1996年会计师职称考试中的一道综合题,其分值为20分,当时考生们的答题效果并不理想,大多数考生看不懂此题。时过多年以后,回头再看这一道题时,才觉得此题出的很是精妙。该题能将合并报表的知识点、知识增长点和知识连接点巧妙地融于一体,尤其是独到的出题形式,堪称一绝。笔者曾多次将此题用于课堂教学,作为经典题例来启迪学生,学生听后受益匪浅,效果明显。

【关键词】 解读;合并报表;经典考题

一、昔日考题

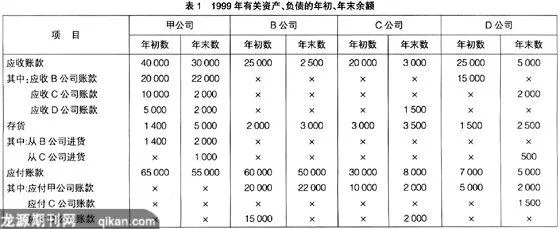

甲公司从1998年开始编制合并会计报表,其对B公司、C公司和D公司的投资占各公司具有投票权股份100%、80%、30%;C公司拥有D公司20%具有投票权的股份。1999年有关资料如表1、表2(单位:元):

其他有关资料如下:

(1)期初存货中,甲公司从B公司进货产品的内部销售毛利率为20%。

(2)除上述所给的销售资料外,1999年1月20日C公司还销售给甲公司一件产品,甲公司作为固定资产立即投入使用。C公司销售该产品的收入为90 000元,销售成本为72 000元。甲公司预计该项固定资产的使用年限为6年,不考虑预计净残值因素,按直线法计提折旧。

(3)各公司均按年末应收账款余额的0.5%提取坏账准备。

要求:

根据上述所给资料,编制1999年与合并会计报表有关的抵销分录(按各公司分别编制抵销分录)。

二、今日解读

(一)确定合并范围

B公司和C公司应纳入甲公司合并报表的范围,而D公司不应纳入,其主要理由是:甲公司直接和间接拥有D公司的股权比例未超过50%。

(二)分析抵销项目

根据上述考题分析,其抵销项目有以下三个方面:1.内部应收应付账款与坏账准备项目的抵销;2.内部销售收入与存货项目的抵销;3.内部交易固定资产项目的抵销。

(三)编制抵销分录

1.内部应收应付账款与坏账准备项目的抵销。

(1)甲公司对B公司

①借:应收账款——坏账准备100(20 000×0.5%)

贷:未分配利润——年初 100

②借:应付账款22 000

贷:应收账款22 000

③借:应收账款——坏账准备10(2 000×0.5%)

贷:资产减值损失 10

(2)甲公司对C公司

①借:应收账款——坏账准备50(10 000×0.5%)

贷:未分配利润——年初50

②借:应付账款2 000

贷:应收账款 2 000

③借:资产减值损失40

贷:应收账款——坏账准备40(8 000×0.5%)

2.内部销售收入与存货项目的抵销:

(1)甲公司对B公司:

期初存货(1 400)+本期购货(100 000)-期末存货(2 000)

=本期销货(99 400)

依据发出存货先进先出的原则,本期销售的存货99 400元,其中销售上年购入存货1 400元。销售本年购入存货98 000元。本年购入存货还有2 000元尚未出售,所属类型为“上年购入存货本年全部出售,本年购入存货本年部分出售,部分未出售。”其抵销分录如下:

①借:未分配利润——年初280(1 400×20%)

贷:营业成本 280

(属于上年购入,本年全部出售)

② 借:营业收入98 000

贷:营业成本98 000

(属于本年购入,本年部分出售)

③ 借:营业收入2 000

贷:营业成本1 400【2 000×(1-30%)】

贷:存货 600(2 000×30%)

【其中内部销售毛利率=(100 000-70 000)÷100 000=30%】

(属于本年购入,本年部分未出售)

(2)甲公司对C公司:

期初存货(0)+本期购货(50 000)-期末存货(1 000)=本期销货(49 000)

由于期初无存货,所以其所属类型为:“本年购入存货,本年部分出售,部分未出售。”

其抵销分录如下:

①借:营业收入49 000

贷:营业成本49 000

(属于本年购入,本年部分出售)

②借:营业收入1 000

贷:营业成本800【1 000×(1-20%)】

贷:存货 200(1000×20%)

【其中内部销售毛利率=(50 000-40 000)÷50 000=20%】

(属于本年购入,本年部分未出售)

3.内部交易固定资产项目的抵销(甲公司对C公司)

(1)借:营业收入 90 000

贷:营业成本 72 000

贷:固定资产——原价 18 000

(2)借:固定资产——累计折旧 2 750

贷:管理费用2 750(18 000÷6÷12×11)

【提示考生】如果以后遇到此类型考题时,其基本答题思路是:

(1)确定合并范围;

(2)分析抵销项目;

(3)编制抵销分录。

在具体编制抵销分录时,还应根据不同抵销项目的业务类型来进行,以提高其答题速度,保证其答题效果。●