浅议信息化环境下的会计信息系统集成方法

2008-12-29 00:00:00续慧泓

会计之友 2008年22期

【摘 要】 本文结合目前计算机的应用,分析了会计信息系统实现系统集成的三种手段,即:信息交换、信息共享和信息优化。认为目前较为实际和可行的集成方案是信息交换方式,只有通过系统集成实现信息优化,才是会计信息系统集成的关键问题所在。

【关键词】 系统集成; 信息优化; 网络

一直以来,会计信息系统的集成,成为人们讨论的热点问题。随着整个社会信息化程度的不断提高和企业应用范围的逐渐扩展,不约而同地几乎每个使用者都会遇到一个信息化建设的瓶颈——系统集成。而系统集成是为了达到系统目标将可利用的资源有效地组织在一起,发挥各项资源的优势,实现系统运行效率的倍增。

一、系统集成在信息系统发展过程中的作用

按照企业中会计信息系统应用的程度,可以将整个信息系统的成长划分为五个阶段。即:引入阶段、扩展阶段、控制阶段、系统集成阶段和成熟阶段。扩展阶段,随着应用面的迅速扩大,在会计信息系统的管理和费用方面产生了危机,不得不对其进行相应的控制。人们开始分析会计信息系统的成本和效益,考虑如何优化会计信息系统的运行,提高运行效率,降低运行成本,而实现这一目标的手段,就是系统集成。在这一阶段,各个环节的计算机化过程初步完成,企业管理者不再满足于各个环节独立工作而存在的信息孤岛。企业管理者希望通过不同系统之间的集成,提高整体应用水平。在经过较长时间的磨合后,企业无论是在管理模式上,还是人员素质上,都适应了信息系统的要求,会计信息系统的效能得到充分发挥。在完成核算、管理的基础上,为企业各层次的使用者提供决策有用的信息。人们开始真正体会到基于网络化的会计系统带给传统会计工作的巨大变革。会计信息系统的使用步入成熟阶段。

不难看出,系统集成是企业信息系统运行成败的关键,是进一步发挥信息系统优势的必由之路。如果从数据和信息集成的方式来看,可以将会计信息系统的集成分为信息交换、信息共享和信息优化三个层次。

二、信息交换

信息交换是最简单、最低级的信息集成方式。它的工作模型可以用图1表示:

该模型中,信息的交换是通过中间的标准数据接口来完成的,数据首先按照约定的数据格式从源系统中转出,在通过目标系统的标准接口转入,从而实现数据和信息的互联、互通。这种模式的弊端主要体现在以下三个方面:数据的独立存储,提高了信息的不一致性,削弱了信息对决策的支持程度;系统中嵌入了较多的中间环节,系统整体运行效率较低;中间数据状态的存在,降低了数据存储、传输的安全性。

当然,这种模式也存在着较多的优势,主要表现在:一是标准的数据格式,增强了数据在不同系统间交换数据的能力,特别是在目标系统未知的情况下,只要源系统提供的数据符合标准的数据格式,就可以被多个目标系统所接纳。二是这种模式较好地符合了传统的科层制的管理模式,数据依据不同的职能被采集和汇总。三是标准的数据接口,降低了数据处理的难度,提高了程序的通用性。

由以上分析可以看出,虽然这种模式还存在着诸多弊端,但仍具有较强的实用价值。在目前的应用阶段,这种模式也许并不是一种最优的系统集成方案,但他却是最经济最可行的。在绝大多数网络版的财务软件中,仍然采用这种方式实现各子系统的链接。

三、信息共享

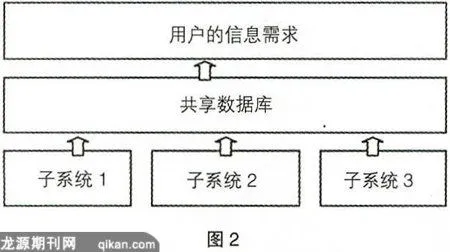

信息共享的集成模式可以用图2表示:

这种模式下,原始的数据分别被各个子系统采集,并将其数据存放于共享数据库中,其内容为全组织共享,而且要维持最新的数据状态,所有用户的数据在必要时,也容易接受其他用户的访问。

这种模式在实现时仍有一定的难度,但他消除了各子系统之间数据存储的冗余和不一致,有利于保持最新的数据状态。共享数据库的存在,不仅仅是满足会计信息系统的需求,而且是满足整个企业信息系统的需求。其优势表现在:一是提供的共享数据存储形式消除了数据存储冗余和数据的不一致。二是有利于实现会计信息和其他业务信息的融合,更好地为企业提供决策有用的信息。但是,信息共享只是实现了数据存储上的物理共享,并没有改变数据的存储结构和存储内容,并不能从根本上改变信息对企业决策的支持程度。同时,为了维护共享数据库的安全、稳定,企业不得不花费相当的人力和物力。因为系统所要求的技术难度较高。

因此,数据共享模式不会长期地成为企业信息系统集成的方式之一,它将成为由信息交换向信息优化的过渡状态。

四、信息优化

信息优化的出发点在于,在充分分析信息使用者需求的基础上,制订企业信息系统的整体规划和战略,实现信息系统的集成,优化数据和信息结构,实现会计信息的重组。系统的集成并不是简单的物理集成、数据共享,而是在逻辑和概念上的集成,从根本上打破目前的会计信息系统构造,有效发挥会计信息的作用。

早期的会计信息系统设计的初衷只是为了满足会计工作的需求,仅仅是提取了有关会计事项的视图,而并没有考虑业务本身的特点。但随着企业所处的外部环境的变化和企业内部管理水平的提高,以及网络技术的渗透,这种面向会计工作的信息系统越来越不能适应企业的实际需求,主要表现在:第一,这种信息系统仅仅服务于会计工作,难以满足企业对其他相关信息的需求。如果企业建立了一个较为完善的,覆盖企业各个职能部门的网络体系,而生产的信息却仅限于“会计”,那么信息的投入产出比将严重失调。第二,这种信息系统是按照会计工作的“视图”来记录和抽取数据的,而没有完整的记录业务本身的特征。这容易造成对业务活动的扭曲。第三,在这种系统下,企业内部信息的采集和处理,是由各个部门单独进行的,极易造成各部门数据上的不一致和数据处理时间上的不同步,从而为企业决策带来困难。第四,企业面临的市场环境日新月异,对于会计信息的需求逐渐多样化。而传统的面向会计工作的系统集成将不能适应这一变化。企业的组织结构也由单一的科层制,转向多种组织结构的复合,这也客观上要求信息的采集和处理打破传统的部门限制。

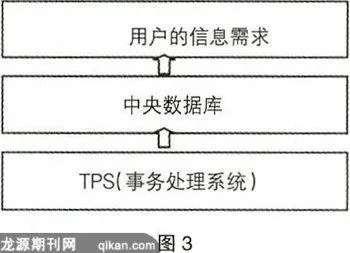

正因如此,需要重新建立符合新的经济和管理特征的会计信息系统,并按照这一要求实现会计信息系统的集成,按照企业的业务活动重新规划企业的信息系统,实现会计信息的优化,其模型如图3所示:

这种系统的特点:一是会计信息系统将不再是一个独立的信息系统,将融合在企业管理信息系统之中。二是记录原始业务活动的事务处理系统(TPS),将不再考虑数据记录的倾向性。也就是说,在数据记录时,并不考虑这个数据为谁提供,而只是忠实地记录了业务活动的特征,并将其保存在数据库中。三是新的信息系统将突破传统的企业内部的部门划分和职权设置,客观上要求企业实现业务流程的重组。

在这一模式下,真正实现了会计信息的优化和会计信息系统的集成,会计信息系统和企业的信息化系统融为一体,共同支持企业的决策活动。他代表着会计信息系统未来发展的趋势和方向。

综上所述,会计信息系统的集成,并不是简单的网络互通和信息共享,解决会计信息系统集成的出路在于根据企业微观管理环境和宏观经济运行环境,实现会计信息系统的再造。当然,这将是一个漫长的过程,还需要理论界和实务界积极地探索和实践。●

【参考文献】

[1] [美] 阿塔尼.S.霍兰德.现代会计信息系统.经济科学出版社,1999年版.

[2] 李守明,黄敏学,等.财务决策支持系统.经济科学出版社,2001年版.

[3] 杨周南,等.计算机信息处理环境对会计理论与实务的影响及对策研究.中国财政经济出版社,2002年版.

[4] [美]Ralph.M.Stair:《Principles of information system ,A managerial approach》,机械工业出版社,2000年版.