资产负债表债务法取代利润表债务法的原因分析

2008-12-29 00:00:00钟子英

会计之友 2008年22期

【摘 要】 所得税会计采用资产负债表债务法成为国际化趋势。何以要用资产负债表债务法取代原来的利润表债务法?它们之间存在哪些差异?资产负债表债务法存在哪些优势?本文就这些问题进行探讨。

【关键词】 资产负债表债务法; 利润表债务法; 差异; 优势

《美国会计准则109号——所得税》及1996年修订后的《国际财务报告准则第12号——所得税》均要求采用资产负债表债务法核算递延所得税,禁止采用递延法或利润表债务法。我国新准则借鉴了《国际财务报告准则第12号——所得税》并结合我国实际情况,也要求所得税会计采用资产负债表债务法,摒弃了旧准则中允许采用的应付税款法、递延法及利润表债务法。应付税款法不符合权责发生制和配比原则,递延法下的递延税款不符合资产、负债的定义,利润表债务法中确认的递延税款比较接近资产、负债定义,是三种方法中比较科学,也比较接近资产负债表债务法的一种。何以国内外均推崇资产负债表债务法而摒弃利润表债务法?以下笔者将通过两种债务法的比较分析其原因。

一、资产负债表债务法与利润表债务法的主要特征比较

(一)资产负债表债务法提出了计税基础的概念

资产负债表债务法关键是要确定资产、负债的计税基础。利润表债务法中没有计税基础的概念。

资产的计税基础是指企业在收回资产账面价值的过程中,计算应纳税所得额时,按照税法规定可以从应税经济利益中抵扣的金额。资产的主要特征是“预计能给企业带来未来经济利益的流入”,因此,一项资产的确认,意味着在未来一定期间内该项资产会以经济利益流入企业的形式收回。如存货、固定资产会以生产出相应的产品或通过变卖的形式为企业带来经济利益,而同时它们以实物的转移或价值的损耗为代价,以生产成本、计提折旧的形式抵减当期的经济利益。而会计上可以从经济利益中抵扣的金额与税法上可以从经济利益中抵扣的金额往往存在不一致。资产项目在初始确认时,其计税基础一般为取得成本;在资产持续使用(持有)过程中,其计税基础为取得成本减去以前期间按照税法规定已经税前扣除的金额后的差额,该差额代表的是按照税法规定,就涉及的资产在未来期间计税时仍然可从税前扣除的金额。

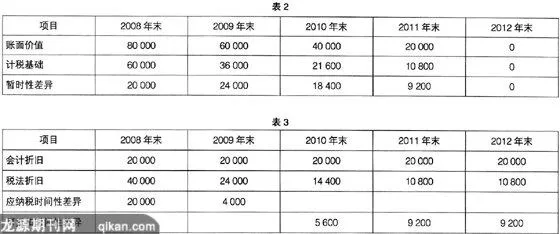

例1,A企业2007年12月购入价值100 000元的设备,预计使用期5年,无残值。会计上采用直线法计提折旧,税法允许采用双倍余额递减法计提折旧。

如表1,2007年末资产在初始确认时,账面价值等于计税基础,2008年末计税基础为取得成本80 000-按照税法规定已经税前扣除的折旧金额20 000=60 000(元)。这就是2008年末时点上该资产在未来期间计税时仍可从税前扣除的金额。

负债的计税基础是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。负债是由过去的交易或事项形成的现时义务,履行该义务会导致经济利益流出企业。一项负债的确认意味着在未来某一时点,该项负债的清偿会以经济利益流出企业的形式转化为企业的一项成本或费用。该成本或费用可抵减未来的应纳税所得额。负债的计税基础即为负债的账面价值减去未来清偿负债时可予税前抵扣的金额。

例2,某企业预计负债项目的账面价值为100万元,为企业预计的销售产品的保修费。税法规定该费用于保修费发生时予税前扣除。

因未来保修费发生时,即为预计负债的清偿,而此时可税前扣除保修费,故其计税基础=账面价值-未来支付时可税前扣除额=100-100=0(万元)。

(二)资产负债表债务法的核算对象为暂时性差异,利润表债务法的核算对象为时间性差异

暂时性差异是指资产或负债的账面价值与其计税基础之间的差额;时间性差异是指税法与会计制度在确认收益、费用或损失时的时间不同而产生的税前会计利润与应纳税所得额的差异。前者侧重于从资产和负债的角度分析利润和应税所得之间的差异,揭示的是某个时点上的差异,是对未来应纳税所得额的累计影响额。后者侧重于从收入和费用角度分析会计利润和应税所得之间的差异,揭示的是某个期间内的差异,是对未来应纳税所得额的本期影响额。

同例1

资产负债表债务法下(见表2):

利润表债务法下(见表3):

在表2中,资产负债表债务法下每一会计年度末暂时性差异为该时点上对未来应纳税所得的累计影响额。表3中,利润表债务法下的时间性差异反映的是对应纳税所得的本期影响额。

暂时性差异与时间性差异既有联系也有区别:

会计收益可以用收入减支出来计量,也可以用净资产来计量。若不考虑企业所有者本期追加投入的资本和企业本期分配给所有者的利润,企业本期的会计收益等于期末净资产减期初净资产,而净资产又是资产减负债的结果。这样原来时间性差异(按税法确定的收入、支出与按会计确定的收入、支出的差异)转化为暂时性差异(按税法确定的资产、负债与按会计确定的资产、负债)。

而暂时性差异包含的范围比时间性差异更广泛。所有的时间性差异都是暂时性差异。但不是所有的暂时性差异都是时间性差异,暂时性差异包括时间性差异和其他暂时性差异两类。时间性差异是因收入或费用在会计上确认的期间与税法规定申报的期间不同而产生的。其他暂时性差异是其他原因使计税基础与账面价值不同而产生的差异。主要包括:(1)在子公司、分支机构和联营企业中的投资或在合营企业中权益的账面金额与投资的税基不同;(2)重估资产而在计税时不予调整;(3)购买法企业合并的购买成本,根据所取得的可辨认资产和负债的公允价值分配计入这些可辨认资产和负债,而在计税时不作相应调整等等。

例3,某可供出售的金融资产的取得成本为150万元,2007年12月该交易性金融资产的公允价值为200万元。会计上按照交易性金融资产的公允价值调整其账面价值。而计税基础仍然为150万元,产生应纳税暂时性差异50万元。

该资产调增过程在资产负债表另一方直接增加了所有者权益,而与利润表税前利润无关。以利润表债务法的观点,其既不涉及利润表收益,事实上也无需纳税,该资产的公允价值增加就无需进行所得税处理;而站在资产负债表债务法立场,且不论该公允价值的变动是否影响了利润表税前收益,它已经形成了50万元的应纳税暂时性差异,该差异会随着该资产的公允价值变动而变动,随着该资产的出售而转回。

(三)对“递延税款”概念的理解不同

资产负债表债务法要求企业将根据应税暂时性差异计算的未来期间应交的所得税金额,确认为递延所得税负债。同时要求企业将由于可抵扣暂时性差异、前期转入的未抵扣亏损和前期转入的尚可抵减的税款抵扣等导致的可抵扣未来期间所得税金额确认为递延所得税资产,大大拓展了递延税款的含义。递延所得税资产和递延所得税负债分别作为非流动资产和非流动负债在资产负债表中列示。资产负债表日,企业应当对递延所得税资产的账面价值进行复核。如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,应当减记递延所得税资产的账面价值,在很可能获得足够的应纳税所得额时,减记的金额应当冲回。而在利润表债务法下根据应纳税时间性差异乘以适用税率得出递延所得税负债与根据可抵减时间性差异乘以适用率得出的递延所得税资产分别通过“递延税款”科目的贷方和借方来确认。资产负债表日,将“递延税款”借贷方发生额相互抵销后的净额列示。递延税款不完全符合“资产”、“负债”的含义。

二、资产负债表债务法的优势所在

(一)资产负债表债务法提高了会计信息的决策有用性

资产负债表债务法侧重于“资产负债表”观,强调了会计信息的决策有用性。资产负债表是一种最可能提供决策有用信息的报表。资产负债表债务法以资产负债表为重心,逐一确认资产、负债项目账面价值与计税基础的暂时性差异比利润表债务法从利润表出发,逐一确认收入和费用项目在会计和税法上的时间性差异更具体,而不易遗漏。在资产负债表中分别列示递延所得税资产、递延所得税负债项目有利于企业在报表中对财务状况和未来现金流量作出恰当的评价和预测。

(二)资产负债表债务法引入了公允价值计量属性

引入公允价值计量属性是新企业会计准则的一大亮点。新企业会计准则中对交易性金融资产投资、投资性房地产、生物资产等按公允价值进行后续计量,而税法上不作调整。资产的账面价值与税基之间的差异符合资产负债表债务法下的暂时性差异概念,但不符合利润表债务法下的时间性差异概念。

(三)资产负债表债务法能够适应我国今后市场经济的变化

由于我国当前及今后相当长一段时间内将致力于国有企业改造,企业重组、合并现象大量出现,资产重估越来越频繁,从而必将对所得税产生重大的影响。企业对资产进行评估,按评估价高于原账面价值进行调整;企业合并时,按合并资产的公允价值高于账面价值部分调整。而在计税时均不作相应的调整。对这些经济活动产生的暂时性差异,利润表债务法均无法反映和处理。

综上,由于资产负债表债务法存在利润表债务法所无法比拟的各种优势。会计准则的国际趋同,国际上对“资产负债表”观的推崇,都使资产负债表债务法取代利润表债务法成为必然。●

【主要参考文献】

[1] 企业会计准则编审委员会.企业会计准则操作实务.立信会计出版社,2006.

[2] 孟焰,郑海英.递延所得税核算问题探究——解读资产、负债的计税基础.中央财经大学学报,2007. 9.

[3] 张晶,高冬秀.资产负债表债务法下暂时性差异研究.会计之友,2007.11.

[4] 杨丽.论新所得税会计准则的资产负债表观.中国管理信息化,2008.1.

[5] 董盈厚.计量属性选择与所得税会计信息质量.财会月刊(理论),2007.9.