汇率变化对外贸的影响分析

2008-12-29 00:00:00许中伟卢司正

中国集体经济 2008年5期

摘要:文章利用向量自回归(VAR)方法就贸易收支与各宏观经济变量之间的关系做了实证性分析,研究结果为随着本币的不断升值,我国的进口贸易将仅仅作为贸易平衡顺差的工具来调节,所以贸易进口额不会有太大的变动。进出口的价格弹性与西方国家相比仍然较低,出口供给和进口需求的调整也比较慢,因而导致贬值改善贸易余额的时滞较长。

关键词:汇率;对外贸易;变动趋势;脉冲影响

一、引言

传统的国际收支理论认为,货币的升值会引起进出口商品相对价格发生变化,进而引起进出口商品的数量发生变化,最终引起贸易收支的变动。但是这种影响只有在满足马歇尔-勒纳条件(Marshall-Lerner Condition)的情况下才发生作用。但是在实际经济中,由于货币合同、汇率传导以及商品数量调整的相对滞后性,汇率升值可能在短期内反而增加贸易顺差;只有经过一段时间后,贸易顺差才会逐渐减少,即存在J曲线效应(J—Curve Effect)。

近20年来,许多国内外学者对汇率变动对贸易收支的长短期影响进行了大量的实证研究。但是,经验数据对于汇率和贸易收支之间的关系还没有形成一致结论。即使对同一个国家,如果选择的时间范围和方法不同,结论也可能不同。Marsh(1996)研究了美国1977~1992年的贸易收支数据,发现前几个季度存在J曲线效应,但是一段时间后贬值反而会恶化国际收支,而Bahrain(2001)采用EG两步法研究了中东国家真实汇率和贸易收支的关系,证明实际贬值可以改善贸易收支。Eckaus(2004)研究了1985~2002年中美贸易与汇率关系,发现人民币美元汇率对我国对美国的出口不存在显著影响。综上,经验数据对于人民币汇率和贸易收支之间的关系还没有形成一致结论。汇率变动对于贸易收支的影响是不确定的,J曲线效应也不总是存在,一国的贸易收支并不总是可以通过汇率的变动得到有效调整。

二、我国出口贸易变动趋势

(一)我国总出口的变动趋势

根据我国海关公布的2006年1~12月的总出口,以及2005年和2006年的出口同比增速变动情况,可以看出2005年我国的出口月度同比增速基本上处于下降通道,但是7月之后的下降速度明显加快:2006年的出口月度同比增速在1~7月也处于下降通道,但是自8月以后出现较大幅度起伏。2006年前8个月的月度同比增速低于2005年,但自9月开始增长幅度开始超过2005年。人民币升值在短期内(6个月内)使我国的出口增速相对放缓,从2006年的上半年数据看,也没有改变出口增速微降的方向。但是人民币升值1年之后,也就是2006年7月之后,我国月度出口增速开始步入上升趋势,说明人民币适量升值对我国总出口的负面影响基本消失。

(二)主要产品的出口价格和数量变动情况

根据海关公布的出口主要商品数量及价格表,可以节选出我国2006年1~11月的出口商品价格、数量的实际情况以及与2005年的对比情况。所选择的2006年出口产品中,与2005年相比,出口平均单价和出口数量均下降的只有照相机一类;出口平均单价下降而出口数量快速增长的有手持或车载无线电话和钢材两类;出口平均单价微增而出口数量增长的有棉机织物、鞋和自行车三类;出口单价平均涨幅在10%左右、而且出口数量增长的有塑料制品、电视机、摩托车以及汽车和汽车底盘三类。价格涨幅最大的是摩托车,出口量涨幅最大的是汽车和汽车底盘。从总体来看,我国的出口并未因为人民币适量升值而受到太大的影响,但是具体的产业却出现了较大的分化,例如照相机行业出口价格和数量都在下降,受到较大的冲击;棉机织物、鞋和自行车行业尽管出口平均单价微增,出口数量也有增长,但未必能够维持人民币升值前的利润率;只有那些市场占有率较高、对外溢价能力较强、非价格竞争优势明显的行业,例如塑料制品、电视机、摩托车行业,受人民币适量升值影响较小。

三、模型的建立

进出口贸易收支取决于汇率、收入等宏观经济变量,贸易收支与各宏观经济变量之间是一种相互影响、互为因果的关系,传统OLS计量方法通常不能对变量之间互为因果的动态关系做出有效估计,向量自回归(VAR)方法能较好地克服这种缺陷。

建立出口贸易、进口贸易和净出口贸易VAR模型为:

VAR=(EX,REER,FDI(-1))

VAR=(IM,REER,FDI(-1))

VAR=VAR(NEX,REER,FDI(-1))

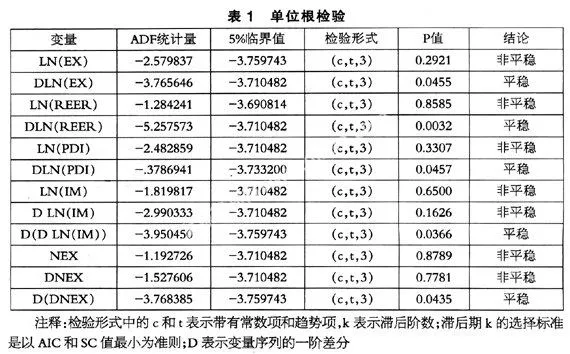

其中,EX、IM和NEX分别表示出口、进口和净出口,REER表示实际有效汇率,FDI(-1)表示外商直接投资的滞后值。对各变量取1988年~2006年的数据取对数后建立时间序列,分别记为:Ln{EX},Ln{REER},Ln{FDI},和Ln{IM}单位根检验:时间序列LN(EX),LN(REER),LN(PDI)和LN(IM)的单位根检验结果如表1所示。经过单位根检验可以看出,并不是所有的变量都是同阶单整,所以不能进行协整检验。直接进行差分以后的VAR建模分析。

四、结果的报告与解释

(一)脉冲响应函数分析

基于建立的向量自回归模型,为更好的观察贸易、FDI与实际汇率之间的动态关系,可以考察系统的脉冲响应函数和方差分解。脉冲响应函数描述一个内生变量对误差冲击的反应。具体地说,它描述的是在随机误差项上施加一个标准差大小的新息(Innovation)冲击后对内生变量的当期值和未来值所带来的影响。方差分解是把系统中每个内生变量的波动按其成因分解为各方程新息(随机误差项)相关联的组成部分,从而了解各新息对内生变量的重要。

1、实际汇率与出口额。从实际汇率对出口额的脉冲响应来看,实际汇率对出口影响波动很大,前期由于我国的经济增长比较迅速,我国出口的产品溢价能力很强,同时由于贸易制度和贸易结构没有相应的跟上,可能导致我国对外出口额迅速的下降,但随着各方面制度的不断地健全和贸易结构的不断地调整,对外贸易额又被迅速的拉上。但是我国的实际汇率长期升值的预期没有改变,根据经典的本币升值对一国的出口还是反向的影响。相关研究表明人民币实际贬值短期内会恶化贸易出口,经过一段时滞后才能改善贸易出口,这就是所谓“J曲线效应”。

2、实际汇率与进口。从实际汇率对进口额的脉冲响应来看,当实际汇率逐步贬值的时候,我国的进口额也逐渐的放大。然而有的发达国家对我国贸易结构的单调性以及我国自身的技术不断的进步,我国所需的高新技术国外采取禁运,而不需要的东西非要出口给我国。这样将造成我国的进口额不断的减少,随着本币的不断升值,我国的进口贸易将仅仅作为贸易平衡顺差的工具来调节,所以贸易进口额不会有太大的变动。

3、实际汇率与贸易净额。从实际汇率对贸易净额的脉冲响应结果来看,由于进出口的价格弹性与西方国家相比仍然较低,出口供给和进口需求的调整也比较慢,因而导致贬值改善贸易余额的时滞较长。相反的情形可以推知人民币的实际升值在相当的时期内不会恶化我国的贸易收支,贸易收支问题在短期不必成为人民币升值的顾虑。

(二)方差分解

从表2的贸易收支净额可以看出,贸易净额本身的影响很大几乎占了93%,这与我国自身的经济高速发展十分不开的。也与脉冲相应分析是相吻合的,表明人民升值的初期对贸易的影响不会太大。因此人民升值带来的种种担忧还是为时尚早。

五、结论

实际汇率对出口影响波动很大,同时映证了人民币实际贬值短期内会恶化贸易出口,经过一段时滞后才能改善贸易出口,这就是所谓“J曲线效应”。随着本币的不断升值,我国的进口贸易将仅仅作为贸易平衡顺差的工具来调节,所以贸易进口额不会有太大的变动。进出口的价格弹性与西方国家相比仍然较低,出口供给和进口需求的调整也比较慢,因而导致贬值改善贸易余额的时滞较长。从贸易收支净额可以看出,贸易净额本身的影响很大几乎占了93%,这与我国本身的经济高速发展是分不开的。同时也表明人民币升值初期对贸易的影响不会太大。

(作者单位:许中伟,广州中医药大学经济与管理学院,作者为副教授;卢司正,加拿大swift trade广东分公司)