外汇远期套期保值在物流外汇风险管理的应用

2008-12-29 00:00:00聂永红林孝贵

中国市场 2008年19期

摘要:在企业物流管理买卖外汇时会面临汇率风险。调查玩具企业外汇风险状况,使用外汇远期协议对外汇交易套期保值,使企业掌握外汇远期套期保值策略,有效地规避物流外汇风险,锁定产品收益和原材料成本,把企业经营得更好。

关键词: 物流管理;外汇远期协议;外汇风险;套期保值

中图分类号: F830.9 文献标识码:A

从2005年7月21日,人民币实行了浮动汇率制度,加速了人民币汇率的市场化步伐,今后人民币汇率浮动空间将不断加大,变动更加频繁,并且难以预测。如何提高我国企业物流对汇率风险的防范能力,将是一个亟待解决的问题。本文以广东一家玩具企业为例,研究使用远期外汇协议对外汇交易进行套期保值,规避其物流外汇风险。帮助我国企业能够应用外汇远期套期保值规避汇率风险,在人民币汇率不断波动下,稳定企业收益,锁定原材料成本,更好地参与各方面的竞争。

一、玩具企业存在的物流外汇风险

广东一家有代表性的,集开发、生产及销售为一体的玩具企业,各类玩具产品畅销国内及东南亚,欧美等国家与地区,同时还要进口原材料,因此公司有大量进出口物流业务,长期有大量应收外币账款和应付外币账款。这些外币账款从交易日到结汇日均有一段时间,在这段时间内,以外币计价的资产或负债会因为汇率的变化而引起价值的增减,从而造成额外损失,产生很大的外汇风险。这种物流外汇风险表现在玩具出口交易中,就是在收取外币货款时,外币比出售产品时贬值了,公司就会收到更少的人民币货款;表现在原材料进口交易中,就是在支付外币货款时,外币比购买原材料时升值了,公司就会支付更多的人民币。下面我们考察该公司在2007年6月份的两笔业务,分析其外汇风险状况。

1.出口产品的物流外汇风险

公司在2007年6月签订一份出口合同,约定在2007年6月8日向美国某公司出口30万只电动玩具熊,合同计价货币是美元,货款为105万美元,美国公司要在1个月后的7月8日交付这笔款项。在这笔出口业务中,公司在6月8日就知道在7月8日将有105万美元的外汇收入,并且这笔美元到帐后要转换成人民币。而6月8日银行公布的美元即期汇率是7.6656,如果公司此时把这105万美元货款兑换成人民币,可得到804.89万元人民币的收入。然而公司要到7月8日才收到这笔款项,而7月8日的美元即期汇率是7.6085,这笔外币货款只兑换得798.89万元人民币,此时公司的销售收入比合同签订时减少了6万元人民币,公司因为美元贬值而遭受巨大的损失。

2.进口原材料的物流外汇风险

公司在6月22日向美国进口一批自动机零部件,货款价值为40万美元,付款日期为7月22日。因为公司本身没有外汇储备,这笔外汇需要从银行购买,银行公布的6月22日美元即期汇率是7.6224,按此汇率公司需要支出304.9万元人民币。但是7月22日的美元即期汇率是7.5642,此时只需要支付302.57万元,比合同签订时减少了2.33万元的支出。公司在进口合同签订到支付货款这段时间由于美元贬值使公司的实际支付减少了2.33万元。这一外汇风险是偶然给公司带来收益的有利风险,公司目的是稳定产品的成本和收入,而不是赚取汇率差价,这种风险也要规避。

从这两笔业务看到,公司在进出口业务都是以外币作为结算货币,由于外币与本币的兑换比率可能发生较大变化,所以玩具企业在经营中存在很大的外汇风险。其实从2006年至2007年,由于人民币汇率波动给这家公司带来了100多万元人民币的损失,该损失的发生,都是因为公司没有采取有效的物流汇率风险防范措施而造成的。

二、外汇远期套期保值

外汇远期合约交易是指外汇买卖双方预先签订远期外汇买卖合同,规定买卖的币种、数额、汇率及未来交割的时间,在约定的到期日由买卖双方按约定的汇率办理交割的一种预约性外汇交易。

在进行外汇远期套期保值时,双方签订合同后,无需立即支付外汇或本国货币,而是延至将来某个时间,这一时期的履约信用靠客户来维持。对企业而言,成本较低,是最有效的一种避险工具,但对银行而言,企业的信用难以估计,风险较大,所以外汇远期交易的实质是进出口商把汇率波动的风险转嫁给银行。

三、外汇远期套期保值的应用

1.出口产品的套期保值

公司在出售产品的同时,向银行卖出远期外汇合约,在合约到期时,按合约规定的汇率将其收到的外汇卖给银行,收回本币,从而防止由于外币贬值而遭受的损失,有效的锁定了外汇应收款项的人民币未来价值,规避了物流外汇风险。

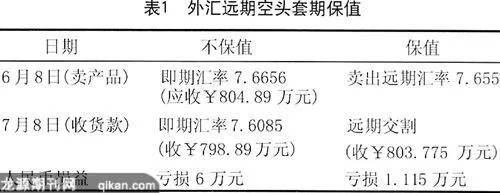

上述玩具公司在2007年6月8日出口价值105万美元的产品,在7月8日收到货款,为了规避这一外汇风险,公司在6月8日作为空头方与银行交易一份美元远期合约,规定公司于7月8日以合同汇率7.655向银行卖出105万美元,交易情况如表1。公司在6月8日出售产品,在7月8日收入105万美元货款。如果不进行套期保值,则把105万美元货款兑换成人民币,7月8日比6月8日减少了6万元人民币的收入。如果进行套期保值,则7月8日比6月8日只减少了

1.115万元人民币,起到了很好的保值作用。

2.进口原材料的套期保值

公司进口原材料,将来要用人民币买入外币以支付外汇货款,可用外汇远期多头套期保值规避外币升值风险。

公司在2007年6月22日购买原材料,于7月22日将要支付40万美元的外币货款。为规避这一外汇风险,公司在6月22日作为多头方与银行交易了一份美元远期合约,规定公司于7月22日以7.615的合同汇率向银行买入40万美元,交易情况如表2。公司在6月22日买入原材料,要在7月23日支付40美元货款,如果进行多头套期保值,则公司在7月22日按远期汇率7.615买入40万美元外币,与6月22日相比获利0.5万元人民币。如果不保值,由于美元的贬值,公司在7月22日可按即期汇率7.5642买入40万美元外币,与6月22日相比获利2.33万元人民币。不保值的获利比保值的获利多,这是由于外汇远期套期保值是双向保值的原因,它只能保证把7月22日买入美元的价格锁定在远期汇率7.615上,对美元贬值给公司买入美元带来的好处是得不到的。

四、结束语

企业要在将来卖出外汇时,应用外汇远期空头套期保值策略,不管合约期内汇率怎样变化,公司都可以把卖出外币的价格锁定在合约汇率上,有效地规避外币贬值的风险。企业要在将来买入外汇时,应用外汇远期多头套期保值策略,可以把买入外币的价格锁定在合约汇率上,不论合约期内汇率如何变化,公司都可以有效地规避外币升值的风险。在汇率变幻无常的今天,要使公司实力不断壮大,应该加强抵抗风险的能力,应用远期外汇合约规避物流外汇风险,减少公司的损失,达到套期保值的目的。

作者单位:广东商学院

参考文献

[1]王世文.远期外汇交易在进出口企业汇率风险管理中的应用[J].对外经