综述

2008-04-21 11:15:46

AMT前沿论丛 2008年3期

通过本次对2007年中国管理软件行业的调查发现:

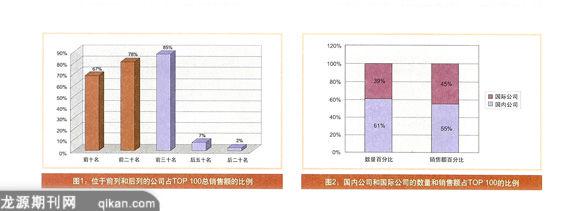

1行业集中度。对中国管理软件商Top 100的数据处理表明,位居前十名的企业,其总销售额占前100名总销售额的比重为67%。前二十名的总销售额占前100名的总销售额的78%。这说明管理软件行业的行业集中度很高。与2006年的调查数据相比,行业集中度基本相等。(如图1所示)

2国际公司和国内公司。在TOp 100中,国际公司的数量占39%,国內公司的数量占61%。国际公司的总销售额占TOP 100总销售额的/45%,国內公司的总销售额占TOP 100总销售额的55%。与2006年的调查数据比较,国內软件公司进入TOP100的企业数量及其销售额,基本不变。从产品上来说,国内软件公司在中低端占据主流,国际公司则在高端占据主流。(如图2所示)

3利润水平。由于战略定位偏差、人力和销售成本高、竞争激烈、用户能体验到的价值偏低、管理水平偏低等原因,中国管理软件行业的平均利润水平偏低,大量企业的经营情況堪忧,对很多企业的生存和软件行业的发展已经造成不良影响。

4行业成熟度。伴随着中国市场经济的发展,中国管理软件市场一直快速发展,但总体来说,大量存在着不正常价格竞争、管理水平偏低、中小型软件公司占多数等现实,表明行业成熟度偏低。对中国管理软件商TOp 100的数据处理表明,后五十名的软件公司的销售额占TOP 100的总销售额的比重为了%,后二十名的软件公司的销售额占TOP 100的总销售额的比重为2%。(如图3所示)

5产品。一方面,各家软件商的产品研发和市场推广速度很快,呈现蓬勃发展的态势。另一方面,因为管理理念和软件模型的高度同质化,使得软件市场缺少差异化的产品。一个公司开发的产品,其他公司可以快速复制。中国管理软件行业强烈需要创新。但在相对成熟的软件领域,如ERP、知识管理和协同管理、物流和供应链等领域,领先的中国本土软件公司逐渐走过产品模仿阶段,在产品理念、产品设计方面,成立专门的业务研究和应用研究部门,探讨中国特色的管理模式和软件需求,走自己的创新之路。

6用户成熟度。在不同领域,中国企业能感受到的价值,以及对应用软件的需求的成熟度,存在很大的差异。ERP是应用早而相对成熟的领域。而知识和协作系统、人力资源管理系统等,是快速发展的应用领域。用户价值和需求的成熟度,又反过来影响企业和政府用户的系统选型及应用过程。

7SOA架构热点的兴起。越来越多的产品,基于SOA的架构设计开发,或者迁移到SOA架构上来。这在系统的灵活性、可扩展性、平台化、用户体验、集成性方面,获得了很大提高。

8SaaS热点的兴起,互联网行业的发展及明星企业的成功,给中国软件公司以业务模式创新的启发。领先的本土软件公司或创业者,推出了基于互联网的软件服务。但在营收和盈利状况方面,基本处于投入时期和亏损状态。

猜你喜欢

生活用纸(2022年12期)2023-01-25 15:54:46

物流技术与应用(2022年5期)2022-06-17 06:02:02

玩具世界(2021年3期)2021-08-23 01:18:18

玩具世界(2021年3期)2021-08-23 01:18:18

航天工业管理(2020年9期)2020-12-28 00:37:42

航天工业管理(2020年1期)2020-04-20 13:32:40

种子(2018年9期)2018-10-15 03:14:04

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:44

学苑创造·B版(2018年12期)2018-03-04 07:19:04

中国自行车(2017年11期)2017-04-04 02:51:28