成本补偿制度在我校大型精密仪器设备管理中的应用

2007-12-29 00:00:00蒋玉安邹建鲁广平

会计之友 2007年11期

本项目由重庆交通大学青年科学基金资助

【摘要】针对高等学校大型精密仪器设备的使用管理特点,笔者结合所在学校的实际工作,在“价值回收—再购置”环节设计了成本补偿制度,使设备拥有部分自我再生能力,能够持续使用和更新,有效缓解了学校的资金压力。

大型精密仪器设备是高等学校培养高层次人才、进行科学研究最重要的物质基础,它代表着一个学校的教学科研能力和社会服务水平,体现着学校的综合实力。大精设备的动态使用管理过程是:购置——使用——价值回收——再购置。目前对大精设备使用管理研究主要集中在购置和使用阶段,注重购置前的可行性分析和使用中的效益分析,而对价值回收——再购置这个环节比较忽略,表现在注重设备的使用效益,却不考虑设备的成本补偿。设备使用产生的经济效益要么被挪为他用,要么流入个人手中,致使设备在使用期满之后,由于未能完成其价值补偿,丧失了再生能力。长此以往,势必会影响学校发展。因此建立成本补偿制度,提高设备的自我再生能力,已成为高校设备管理必须重视的问题。

一、大型精密仪器设备出现的新变化

(一)资金来源发生变化

购买设备的资金由原来单一的国家无偿拨款,变为多渠道筹集资金,包括国家财政拨款、社会无偿捐赠、各类政策性融资(如外国政府贷款、世界银行贷款)和非政策性融资(如商业银行贷款、其他金融机构借款)等等。只要是从融资渠道进入的资金都是有资金成本的,而且到期必须还本付息。

(二)设备功能发生变化

设备功能由以前单纯的用于教学科研,变为集教学、科研和社会服务于一体,甚至部分设备以科研和社会服务为主要功能。我校是一所工科性质的大学,学校的大精设备具有很强的科研和社会服务功能。

(三)使用效益不同

在计划经济体制下,使用设备进行科学研究基本上是无偿的,不会或很少得到现金收益,因此无偿使用设备是必然的。然而,在市场经济条件下,科学研究成果转化和对外服务可以获得很大的收益。在这种情况下,无偿使用设备带来的后果就是,设备损耗了,个人受益了,学校资金压力加大了,其最终结果就是该设备报废之后,学校无力继续购买类似或更加先进的设备,直接影响到学校的发展。

针对这些巨大的变化,笔者进行了一些探索,结合我校的实际情况,采用市场化管理手段,重视成本的回收,初步制定出了大型精密仪器设备成本补偿制度,试图使这些设备能够完成部分价值补偿,从而使其具备持续再生能力,更好地为学校的发展服务。

二、成本补偿制度的具体应用

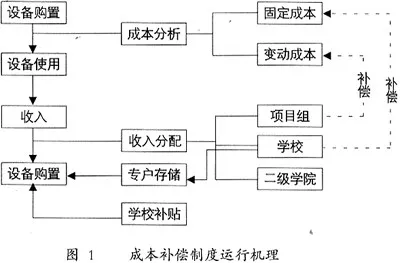

成本补偿制度由成本分析、收入分配、专户存储和学校补贴四部分构成。其运行机理如图1所示。

(一)成本分析

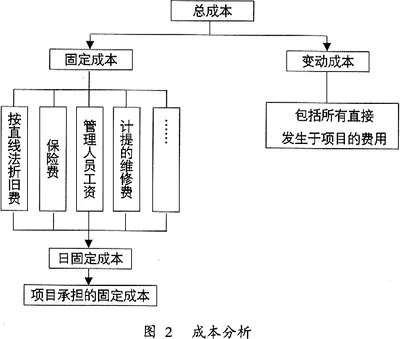

成本分析是整个核算体系的基础,它由固定成本分析和变动成本分析两部分组成。这里的固定成本和变动成本套用的是管理会计学上的概念,与管理会计学上严格的成本习性分类是有区别的。固定成本是指其总额不随作业量发生变动的那部分成本,变动成本是指在项目完成过程中所发生的一切直接费用。

年固定成本总额除以有效工作天数,就是日固定成本。项目使用该设备的时间乘以日固定成本,就是该项目应承担的固定成本。(如图2)

(二)收入分配

收入分配是指使用仪器设备获得的收益在各个主体间进行分配,将收入合理地分配给学校、二级学院和项目组。学校分配的部分主要用来补偿设备的固定成本,包括设备的日常维修费用,其金额略高于设备的日固定成本和使用时间之积。这样既可以补偿该时间内使用设备的固定成本,又能为学校带来一定的收益。二级学院参与分配主要是因为它承担了仪器设备的管理责任,需要一定的经费进行管理协调。项目组需要承担仪器设备的变动成本,分配给它的份额要足以调动其使用设备的积极性,从而提高设备的经济效益,增强其自我补偿的能力。

(三)专户存储

学校获得的收入进入设备购置基金专户存储,专门用于该设备或其替代产品的再购置。如果该设备使用期满学校决定不再购置同类设备,则该设备的购置基金经研究可转用于其他设备的购置。

(四)学校补贴

由于高校设备并不是每天都能够带来收益,它还要承担一部分教学和纵向的科研任务,不能完成全部价值补偿。因此,在设备使用期满需要重新购置的时候,仅仅依靠购置基金是不够的,学校还要进行适当的补贴。

三、效果

成本补偿制度在我校施行一年以来,已经取得了一些效果。

(一)成本意识增强

尽管在学校内部推广成本观念已经有很长时间了,但是由于我校实行的是集权管理,二级学院的人、财、物管理权限十分有限,因此成本意识比较淡薄。实施成本补偿制度以来,大家认识到设备是有成本的,即使在设备没有使用的时候都会产生固定成本,成本意识得到较大的提高。

(二)提高了大精设备的使用率

成本补偿制度实施效果的好与坏和设备使用率,主要同用于科学研究和对外服务的使用率密切相关。如果科学研究和对外服务的使用率低,那么设备的自我补偿比例就低。实行了成本补偿制度后,设备使用收益分配的制度化,充分调动了教职工使用设备的积极性,提高了设备使用率。

(三)缓解了学校的资金压力

施行的第一年内,设备购置基金总额约占全部大型精密仪器设备年固定成本的1/3,有效地缓解了学校持续购置大精设备的资金压力。同时,由于相应的维修费用及时、足额地划拨到各设备使用部门,有效地保证了设备的正常运行,提高了设备的使用效率。