环境会计主体分析

2007-12-29 00:00:00张劲松邰磊

会计之友 2007年11期

【摘要】随着可持续发展战略和绿色GDP的提出,环境会计得到了迅速发展。但关于谁是环境会计主体的探讨从未停止。笔者使用产权经济学和博弈理论的方法对个人、政府及企业进行分析,认为以政府作为环境会计主体更合乎环境会计的本质及发展方向。

我国国民经济的迅速发展,加剧了对自然资源的消耗,而在环境管理方面却未能同步,致使环境污染日益严重。在这种情况下,政府与企业必须对未来发展战略进行调整。由于传统会计没有把环境支出和收入纳入其核算体系,没有提供企业生态效益方面的信息,环境问题没有受到应有的重视。因此,进行环境信息披露,揭示环境资源的利用情况、环境污染的治理情况是消除严峻环境形势的必然要求。然而作为企业,由于披露环境会计信息成本较大,并且不能给企业带来相关收益,因此,绝大多数企业并不重视环境会计信息的披露;与此同时,对于政府在环境资源利用上的约束较小,部分政府官员为求政绩而忽视对环境的破坏。因此,环境会计的重要程度虽已被广泛认可,但是由谁来对环境信息进行披露却一直众说纷纭。本文从经济学角度对环境会计主体进行分析,确定由谁来披露环境会计信息更为合适。

一、委托代理关系下的环境会计主体

环境资源最难以确定的是产权归属问题。现在有很多观点是混合了环境资源的所有权、财产权和产权的观点。根据经济学的观点,财产权是价值上的归属权和使用价值上的使用约定权,而所有权即可指狭义上的财产归属权、财产使用权,也可指广义上的财产权。

根据我国《宪法》第一章“总纲”第九条,我国境内的矿藏、水流、滩涂等资源归全体公民共同所有,集体所控制的矿藏、水流、滩涂除外。禁止任何组织和个人利用任何手段侵占或破坏环境资源。因此,环境资源应当归我国的全体公民共同所有。当然,这一规定不仅仅是用于我国。在西方资本主义国家,环境所影响的不仅仅是某个企业或是某个自然人,环境所影响的是这一区域内所有的经济体和自然人,因此,在资本主义国家内,环境资源也是属于与之有关联的所有利益相关者共同所有。那么,由此我们可以确定,环境资源的所有权是属于全体公民所有的。

政府机构实际上具有的是环境的经营权,它经营着国家(或区域)的环境资源,国家通过向环境资源消费者发放经营许可权证等方式,允许环境资源消费者开发、使用环境资源,同时以税收的方式收取对环境资源所有者的补偿。另外,通过罚金的方式,对环境资源消费者过度、违法、违规使用资源的情况进行约束,以这部分资金进行环境资源的修复和治理。

制度经济学派和公共选择学派认为国家就是一个提供公共物品的大公司……公共物品就是保护产权、维护秩序和调解纠纷等(盛洪,《为什么制度重要》)。政府与公众之间存在着一种委托代理关系,公众通过缴纳各种税收来换取政府的各项服务。公众缴纳税收、政府提供服务,一方违约另一方必然会采取惩罚行动(公众的违约惩罚可以通过法律规章制度来进行约束,政府的违约惩罚往往是公众采取游行示威甚至采取武力推翻该政府的统治来实现)。既然市场中存在着交易费用,那么公众通过自己很难与企业进行协商来达成统一的意见,在这种情况下,委托政府这个对企业行为具有强约束力的实体就成了唯一的选择,此时,政府就肩负着维护公众权利的责任。那么,在企业与环境资源发生关系时,政府对这些行为进行监督、反映和管制就形成了一个较为理想的体系。然而,实际中并不是如此完美。对于政府本身来说,追求社会福利最大化是其最佳的选择,但是对于这个集体中的每一个成员来说,这种行为选择是否是最佳的却值得商榷。

对于政府成员可以分为两类:政客和公务员。对于政客来说,追求的是政绩(或选票)的最大化;对于公务员来说,则追求的是其个人利益的最大化,而这两种行为都会对政府的目标产生偏离。当政客追求政绩最大化时,他们的决策将更多地向那些会对他们的政绩产生影响的人或实体产生倾斜;对于公务员来说,往往会产生“寻租”行为,以牺牲公众利益为代价来博得自身的利益。那么,通过政府行政管制企业,在某种情况下也是不可行的,“直接的政府管制并不必然带来比由市场和企业来解决问题更好的结果(科斯,《社会成本问题》)”。

如果我们把国家想象为一个企业,那么政府与政客、公务员的关系和董事会与职业经理人、员工的关系是非常相似的。企业所有者通过要求经营者编制企业财务会计信息报告来获得经营者经营企业的信息,评价经营者绩效。同样,国家也可以采用该种方法,要求政府编制环境会计信息报告。通过报告可以得知政府人员利用环境资源的状况,从而使政府人员的行为受到约束。对于国家来说,建立起一套完整的制度,比直接采取行政干预会获得更好的收益。政府采取环境会计编制体系可以约束政客和公务员的行为,使社会福利最大化的目标得以实现,因此,政府可以从编制报表中获益,这种动机是可能的。

二、博弈分析下的环境会计主体

由于在上面我们已经由宪法的规定确定了环境资源的所有权属于全体人民,那么,我们讨论这样一个案例:

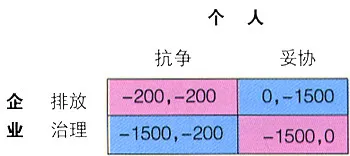

假设企业排放烟尘,如果企业安装一个烟尘处理器,需要1500元,

如果企业不安装该烟尘处理器,也就是说不对环境进行治理,那么它不需要付出任何成本。对于个人来说,如果采取抗争,它大概需要付出200元的成本(如组织游行以及对企业交涉的费用),在这个时候,企业也采取回应,同样付出200元成本;如果个人不对企业排放污染做出抗争,那么它只好自己给企业安装一个烟尘处理器。会有以下几种结果:

从中不难看出,排放使企业绝对占有博弈,在这种情况下,个人的最优战略就只能是抗争。我们就得出了唯一 一个纳什均衡(排放,抗争)。

因此,根据科斯关于交易费用的解释,环境资源的消费者往往不能够给予环境资源所有者应有的补偿,环境资源所有者的社会福利将受到相当程度的损失,因而社会福利的帕雷托最优状态也无法达到。通过个人显然是无法对企业施加压力的。

因此,通过个人是无法解决这一问题的。即使企业愿意采取行动解决这一问题,交易费用的存在,也使企业无法同每个人商议如何对这种污染行为进行赔偿,这就决定了由个人与企业进行谈判的可能性是不存在的。因此,应该有一个强有力的机构强制这些环境消费者对其消费行为进行补偿,这个机构只能有一个——国家政府。

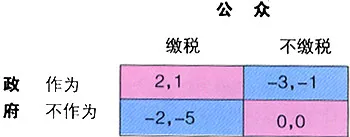

那么,政府和公众之间形成一种关系以解决这一问题是否可行?下面笔者还是利用博弈的方法来进行分析。假设公众一共缴纳5单位的税赋,如果政府正确地采取行动,公众得到的收益为6单位,净收益为1单位;国家如果采取行动,成本为3单位,那么其净收益为2单位,如果一方违约,都将受到7单位的惩罚(对于个人来说是法律上的惩罚、罚款,对于国家来说是公众的不信任以及可能发生的政变、暴乱、游行)。这时,公众的净收益为-1,政府的净收益为-2。

因此,公众与政府通过税收和行政管理形成一种稳定的关系是有可能的。

下面笔者就政府在出现环境问题时的行为进行博弈分析,以得出环境会计主体最优选择(只论证当市场中出现真实的环境会计信息时政府和企业所采取的行为)。

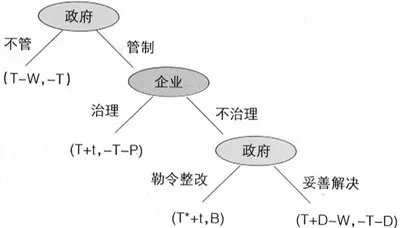

假设,T为企业缴纳的所得税,t为个人所得税,T*为整改后的企业所得税,W是政府不作为时对公众的违约金,P为企业的治污费用,D为企业因为污染所缴纳的罚款,B为企业停业整改时的总损失,就会出现以下这样几种状况:

第一,当T*+t>T+D-W时,政府的最优决策就是要求企业进行整改,治理其污染。对于企业,就要分析自己在治理和不治理中哪个决策所获得的收益会更大。

如果,-T-P>B,也就是说,企业治理其污染时所花费的成本大于其停业整改的损失,那么,企业就会选择停业整改这种策略,宁可停业也不负担治理环境的成本。当企业采取这种策略时,政府会采取什么策略?这时就必须对T-W与T*+t进行比较。毫无疑问,笔者在上一部分中讨论了对于政府来说,违约后所带来的是公众不信任及暴动,因此,当这个W越大,政府越会选择管制;如果这个W非常小,那么政府就会选择不管制。

同样的,如果企业认为-T-P<B,那么,企业一定会采取治理的决策,在这种情况下,T-W<T+t这一关系是一定存在的,因此,政府还是会采取管制的决策。

第二,若出现T*+t<T+D-W时,政府所采取的最优决策就是妥善解决。因为,对于社会来说,有些污染企业是必须存在的,如化肥企业、能源企业等等,如果不允许其在一定程度的污染,就会对社会总福利造成更大的损害。这时,对于企业来说就必须比较-T-P与-T-D之间的大小关系。如果前者大于后者,对于企业来说的最优决策就是不治理;对于政府来说T-W

三、环境会计主体的会计方法分析

从编制可能性来考虑,政府是环境会计主体的最佳选择。由于政府都认为自己的统治将会长期进行下去,至少政府会认为它的统治会比政府某一成员的生命更长,因此,较之于个人来说,政府更加理性,更会将目光投入到未来的社会福利和经济发展上。以政府作为环境会计的主体可在一定程度上克服有限理性这一障碍。既然环境破坏的影响是长期的,就应当寻求一个长期存在的主体对他进行反映。从另一个方面来说,虽然国与国之间会存在外部效应无法内部化,但是,由于一个国家已经足够之大,以至于如果将环境会计的主体作为政府,将能把大部分的外部效应内部化。私人产品由企业来进行管理,公共物品就由政府来进行管理,从编制可能性上,政府也是个合理的主体。

再从技术上看这一问题。政府在经济活动中能够汇总各行业的信息,它会比任何一个企业、任何一个行业更能掌控足够的信息,同时,国家还有环境部门、质量监督部门,政府能比企业、行业和个人获得更多的环境信息,并以这些信息编制更真实、可靠的环境会计信息。因此,从环境会计信息的获得上,政府比其他的主体有着更天然的优势。从信息的处理来看,政府往往掌控着社会中最多样的人力资源,而企业或其他主体则缺乏能够对环境信息进行分析的专业人才,而环境会计的信息处理往往需要多学科的人才共同处理,对于企业和其他主体来说,这部分人力成本显然是太昂贵了,其他主体无法长期雇用这些人力资源,因此,在信息处理上政府也有着较大的优势。至于在信息披露领域,在上面笔者已经讲过,其他主体要么缺乏披露动机,要么缺乏披露能力,所以,在披露这一领域,也只有政府能做到较为公允。综上所述,从技术角度来看待这一问题,可得出,政府是环境会计的最优主体。

通过上面三部分的分析,从产权角度、博弈理论角度和会计角度来看,政府都是环境会计主体的最佳选择。但是,将政府作为唯一提供环境会计信息的主体也是不现实的,企业中的一部分信息如果不经企业自己提供,政府是无法得知或是无法精确得知的。在近几年中,部分企业也开始披露其环境会计信息,可以将其看作是对政府披露环境信息的一个补充。毕竟对于公众来说,不仅需要政府宏观环境会计信息,也需要来自于企业的微观环境信息,通过对这两种环境信息的结合使用可以使投资者进行投资决策,避免由于企业环境问题而造成投资者未来利益的损失。因此,将环境会计的主体作为政府是最合理的选择,同时,企业也应该作为环境会计的一个微观主体对自身的环境信息进行披露。