会计职业道德评价的问卷调查及分析

2007-12-29 00:00:00邱吉福

会计之友 2007年19期

本文系厦门市软科学研究2003年计划项目(批准号为3502Z20037013)的阶段性研究成果

【摘要】本文报告了笔者就会计职业道德评价相关问题对会计从业人员问卷调查的结果。调查涉及会计职业道德的评价方法、评价主体、评价结果的处理及评价可信度等方面,旨在掌握不同评价方法有效性的第一手资料。调查表明,由行业组织实施的同行业职业道德评价有效性最高。

为了充分发挥职业道德的作用,健全会计职业道德体系,应在建立会计职业道德规范和加强职业道德教育的基础上,强化对会计人员职业道德规范遵循情况的评价,并根据评价的结果进行相应的表彰和惩罚,建立起会计职业道德的奖惩机制。可以说 ,奖惩机制得以顺利实施的前提条件是做好会计职业道德的评价工作。所谓会计职业道德评价是指会计组织或社会其他组织和个人,根据会计职业道德规范,对会计职业人员的职业行为进行道德或不道德的价值判断,以达到褒正贬邪、惩恶扬善的目的。职业道德评价是会计职业道德规范这种“软”约束付诸实施的必要方式,借助于道德评价,道德规范才可能发挥潜在的裁判和激励效力。评价的结果或借助于行律行规和单位组织的奖惩;或借助于社会舆论、大众传媒的宣扬、谴责以及会计人员内心的道德自省,以起到道德示范、激励和制裁作用。会计职业道德评价的方法一般包括自我评价和社会评价。自我评价是会计人员将自身的职业行为与会计职业道德规范进行对照,以得出是否符合会计职业道德规范要求的行为。社会评价是指会计组织或社会其他组织根据会计职业道德规范,对会计职业人员的职业行为进行道德或不道德的价值判断。根据评价实施主体的不同,社会评价又可分为同行业评价、本单位内部评价、用户评价和社会公众评价。

笔者试图通过问卷调查,对上述各种评价方法的优劣进行分析,并对其有效性和人们的认可程度进行基本判断。

一、样本设计与调查问卷说明

为了把握第一手资料,笔者于2005年针对会计职业道德评价的相关问题进行了一次问卷调查。问卷在设计时,共列示6道题,每道题有4-5个选项。问卷虽然说明了“只填首选”(即只选自己认为最重要的),但有的人员在回答某些提问时,认为“都有道理”,就采取多项选择。为尊重被调查者原意,在统计时,对每题的选答项进行了加总,然后再按每题加总的绝对数计算所占比例数,比例较大的,则反映了大多数人对所提问题的看法。这次调查从设计、分发、回收到统计分析历时六个月,共发放问卷300份,调查对象为福建省不同地区的企业、行政事业单位及会计师事务所的财会人员,这些人员分布在钢铁、化工、电子、纺织、电信、电力、烟草、服装、造船、食品、商贸、金融、政府部门、中介机构等多个行业以及集团公司、独资公司、上市公司等多种企业组织形式中。因此,这次问卷调查具有地域广、行业多、方式活、统计准等特点,具备较强的代表性。

调查回收有效问卷227份,有效回收率达75.7%。被调查者中,有近48%的人员具有中高级职称或会计主管以上的职务,有19%的人员同时拥有注册会计师、注册税务师和注册资产评估师等专业资格。

二、对问卷调查结果的分析

本问卷涉及对会计职业道德的认识、会计职业道德的评价方法、评价主体、评价结果的处理及评价可信度等方面。下面,笔者给出所有问题及其背景、答卷情况和笔者的分析。

(一)关于对会计职业道德的认识

要回答会计职业道德评价的相关问题,首先要对什么是会计职业道德有一定了解,这关乎本次问卷调查的准确性。因此,笔者设计了以下两个问题,回答情况如下:

分析:

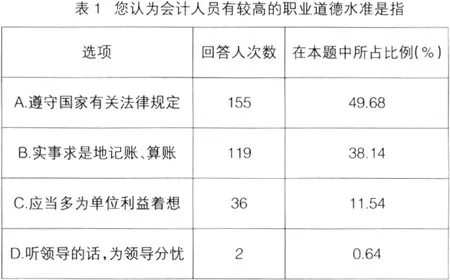

(1)选择A、B两项的占87.82%,说明绝大多数会计人员还是非常乐意遵守国家有关规定,实事求是地记账、算账的,他们对会计职业道德具有较清醒