公司财务治理的效率

2007-12-29 00:00:00林万祥唐滔智

会计之友 2007年33期

【摘要】本文对财务治理效率进行了深入剖析,对财务治理成本的概念、构成及其对财务治理效率的影响提出了新颖的观点,指出提高我国财务治理效率的关键是要完善公司财务治理结构,降低第二类和第三类代理成本。

一、财务治理评述

对于财务治理的内涵,我国学术界有不同的理解。杨淑娥(2002)认为,公司财务治理是公司治理的核心,所谓公司财务治理是指通过财权在不同利益相关者之间的不同配置,从而调整利益相关者在财务体制中的地位,提高公司治理效率的一系列动态制度安排;黄菊波(2002)认为,财务治理结构是公司治理结构的子系统,从属并取决于公司治理结构的根本性质,是公司财务决策权、财务执行权和财务监督权的划分与配置;林钟高(2003)指出,财务治理是一组联系各利益相关主体的正式的、非正式的制度安排和结构关系网络,其根本目的在于试图通过这种制度安排,达到利益相关主体之间权利、责任和利益的均衡,实现效率和公平的合理统一;申书海,李连清(2006)认为,财务治理是指股东及其他利益相关者为实现公司长远目标,对企业财权进行合理配置,用以平衡各方财务权、责、利的关系,形成有效的财务激励和约束机制等的一套正式的、非正式的制度安排和机制。

财务治理理论源于公司治理理论。从概念上看,公司治理有狭义和广义之分。狭义的公司治理解决的是因所有权和控制权相分离而产生的代理问题,它要处理的是公司股东与公司高层管理人员之间的关系问题,即股东治理模式。广义的公司治理可以理解为关于企业组织方式、控制机制、利益分配的一系列法律、机构、文化和制度安排,它界定的不仅仅是企业与其所有者之间的关系,而且包括企业与其利益相关者之间的关系,即利益相关者治理模式。实际上,按照企业契约理论,企业可以看作是企业各类参与者之间达成的一系列的实际与隐含契约,这些契约规定了他们在各种情况下的权利、责任以及报酬。为了实现效率和价值的最大化,必须把他们的利益协调起来。简言之,公司治理要解决的是涉及公司成败的两个基本问题,一是如何保证投资者(股东)的投资回报,即协调股东与企业的利益关系;二是企业内外各利益集团的关系协调。建立公司治理的目的在于提高整个公司的效率,保护投资者权益,协调各利益相关者的关系,服务于企业长期、稳定的发展。只有公司的效率和效益提高了,各利益相关者的利益与企业长期、稳定发展才能得到真正的保障。因此,只有能够提高效率的公司治理才是合理的。

综合上述,笔者认为,财务治理亦可从广义和狭义两个角度来理解。结合我国的具体情况,笔者依据利益相关者理论,从广义的角度来理解财务治理。所谓财务治理,就是指通过一系列制度安排,将企业剩余索取权在不同利益相关者之间进行分配,从而调整利益相关者因此而产生的责、权、利关系。围绕剩余索取权的配置,财务治理包含两个基本问题,一是企业与外部利益相关者之间的关系;二是企业内部各利益阶层的关系。财务治理就是要以有效率的方式来处理好企业内外利益相关者因剩余索取权配置而产生的责、权、利关系。

二、财务治理效率:从成本的视角

要考察公司财务治理的效率,就不得不联系到财务治理的成本。因为效率与成本是矛盾的两面,它们之间是不可分割的对立统一的整体。

国内外公司治理研究较多地使用了公司治理效率这个概念,尽管没有给予其明确的定义,但一般认为公司治理效率与公司治理费用和公司治理收益相联系;一项公司治理政策或机制的效率就等于其给公司带来的收益改善与公司治理费用之差;李维安、武立东较早地提出了治理成本的概念(吕斐适,吴德胜2006)。严若森(2005)将公司治理效率的最优化问题定义为:在其它条件既定之下的公司治理成本最小化或公司治理收益最大化的求解。公司治理成本即公司治理发生的成本,其主要内容包括交易成本、代理成本、第二类代理成本、组织成本、市场治理成本、服从成本、政府治理成本和制度摩擦成本。

借鉴国内外有关公司治理成本的研究以及前面对财务治理关系的阐述,笔者认为,所谓财务治理成本,是指公司财务治理框架在运行过程中发生的相关各种成本的总和,而财务治理效率则是使这种治理过程中发生的成本总和最小化。具体来说,财务治理成本主要包括以下几个方面:

(一)代理成本

1.第一类代理成本即投资者与管理者之间的代理成本。代理成本方面主要由詹森与麦克林在1976年首先提出来的,他们将代理成本定义为委托人的监督成本、代理人的保证成本和剩4nxoB7G8y7nX6QD/f/Ejsg==余损失的总和。2.第二类代理成本即投资者之间的代理成本。该类成本是投资者之间利益冲突所产生的代理成本。该成本主要是由于各投资者之间的信息不对称而引起的。3.第三类代理成本即企业与股东同债权人之间的代理成本。对财务治理框架而言,债权人治理成本是外部市场治理成本中属于财务治理成本的直接内容。鉴于我国企业资本结构中,尤其是国有企业,债务资本所占比例较高和银行借款等债务融资具有公司治理效应的现实,在财务治理成本中必须重视债权人治理成本。当然,它也是一种代理成本。

(二)财务制度成本

它相当于企业财务组织结构及其运行所发生的制度成本, 是投入生产要素以外的成本。1.财务组织成本。公司治理结构中董事会、股东会、监事会与管理层以及职工代表组织等之间,关于企业剩余索取权的责权利划分的机构化设置与确认,财务治理结构的组织成本即为财务治理组织机构设置与确认以及确保这些权力机关得以正常运转所必须耗费的成本。2.财务执行成本。即公司为制定和执行财务规章制度而与有关财权法律条文与程序等所发生的成本,包括公司必须保存重要文件资料与档案、制作股票或股权证明、按规定格式分类制作账表、聘请外部审计机构、在官方指定的媒体上按时发布各类财务信息以及向政府出示必要的汇报等活动中产生的成本。该成本需由治理主体与治理组织机构承担。

(三)其它成本

其它未包括在上述两大类成本之内的成本。

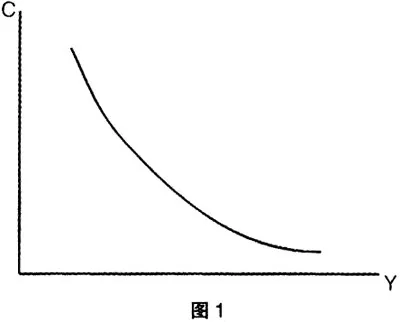

基于以上分析,笔者用经济学的方法,将公司财务治理的成本与效率的关系表示如下:

Y=Ci(Xj)(i=1,2,3……,n;j=1,2,3……m)

其中,Y表示财务治理效率,C表示各类治理成本,X表示财务治理环境中的各种影响因子。在既定的公司财务治理环境中,财务治理效率最优化其实就是财务治理成本的最小化。一般说来,财务治理效率越高,财务治理成本就越小,它们之间成反比例关系,其关系如图1所示:

这样,在环境条件和治理效益目标一定的条件下,财务治理效率就是边际治理成本与边际治理收益的比较即Vy=Vc。当边际成本趋于零时,其极限存在。也就是说,当dy/dx=0,满足收益最大化的一阶条件,此时Vy=Vc,根据上述分析,此时财务治理收益最大,治理效率最优。

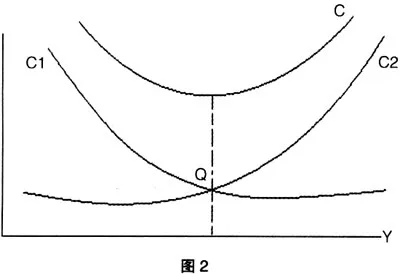

但是,仅仅从治理成本的角度还不足以说明财务治理的效率,笔者在此引入一个概念,即财务治理强度。所谓治理强度主要指公司董事会对管理层实施的激励与约束的程度,它取决于代理人实际行为的结果与出资人要求的收益最大化情况下理想的管理层行为之间的差距(剧锦文,2006)。显然,当财务治理强度增加时,代理成本会随着治理强度的增强而减少,但财务制度成本和其它成本却会随着治理强度的增强而增加。当代理成本的下降大于财务制度成本和其它成本的增加时,总成本将呈现下降趋势;反之,总成本则会呈现上升趋势。因此,总成本与治理强度表现出U形曲线关系。笔者设代理成本为C1,财务制度成本和其它成本之和为C2,则C=C1+C2。C、C1、C2同治理收益的关系如下:

如果C1大于Q,这时C1会随着治理强度的增强而下降,C2则随着治理强度的增强而增加。由于C1下降的速率大于C2上升的速率,故总成本趋于下降,直到C1=C2=Q达到均衡。在这点上,总成本C最小,边际治理效益等于边际治理成本,财务治理效率达到最优;当继续增加治理强度,这时C1下降的速率小于C2上升的速率,总成本增加,尽管总的治理效益也在增加,但边际治理效益却呈递减之势,从而使治理效率下降。

通过以上分析可知,在财务治理过程中,并不是治理强度越高越好,代理成本越小越好,而是在代理成本与财务制度成本、其它成本之间存在一种相互影响、相互制约的平衡关系。因此,在公司财务治理中存在着最佳的治理结构和运作方式,而这种最佳的治理结构和运作方式,将导致财务治理效率的最优化或财务治理成本的最小化。

三、提高公司财务治理效率:从降低财务治理成本入手

(一)降低控股股东与广大中小股东之间的代理成本,是目前提高财务治理效率的关键

国内外相关实证研究表明,控股股东持股比例与公司价值存在倒“U”形关系(王克敏等,2006)。就国有控股公司普遍存在的“一股独大”和“内部人控制”现象,笔者认为,降低财务代理成本应主要从保护中小股东利益,减少控股股东与中小股东之间的代理成本着手。为此,应该加大国有股减持力度,进一步改善公司治理结构,切实保护中小股东利益,从而降低控股股东与中小股东之间的代理成本,提高公司财务治理效率。

(二)应健全相关法律法规,引入债权人相机治理机制,以降低第三类代理成本,提高财务治理效率,防范财务风险

在我国公司制企业中,由于破产机制和退出机制尚未真正地建立起来,因而导致代理成本的提高。针对我国资本结构中债务资本较高及债权人治理效应较低的现状,就必须在破产机制和退出机制正常而有效地发挥作用的基础上,强化债权人的相机性控制,确定债权人在亏损公司破产、清算、暂停和终止上市、重组中的优先与先导地位。因为在此情形下,与股东控制相比,由债权人控制的优势如下:1.由于企业的商贸结算和贷款都是由银行进行的,所以债权人对企业资产负债信息的掌握比股东更多、更准确。2.债权人对企业的控制通常是通过受法律保护的破产程序来进行的。因此,债权人控制比股东控制更加有力,把债权人(尤其是银行)的“相机性控制”机制引入企业的治理结构中,有利于提高财务治理的效率,控制和防范财务风险。3.负债融资能够抑制控股股东的过度投资行为,尤其是来自与控股股东具有很强谈判能力的债权人的融资,可以有效保护中小股东的利益,降低第二类代理成本,提高财务治理效率。

(三)要提高治理强度,进一步降低代理成本

由于我国公司治理的实践时间还不长,公司治理结构还有待完善,因此,作为公司治理体系中的重要组成部分,财务治理也就存在相应的各种问题。目前,在我国公司制企业中,由于“一股独大”和“内部人控制”情况较为严重,公司治理的成本主要来自于控股股东与中小股东、债权人的代理成本;相应地,财务治理的成本也主要来自于第二类和第三类代理成本。要提高财务治理效率,就必须抓住主要矛盾,进一步增加治理强度,努力降低第二类和第三类代理成本。