中信证券“买断”华夏基金

2007-12-14 02:13廖海东

董事会 2007年11期

廖海东

通过受让中国科技证券和西南证券所持有的华夏基金股权,中信证券已经将华夏基金“买断”, 这是中国基金行业的首例并购案

2007 年9月12日,中信证券公告称受让中国科技证券有限责任公司所持的华夏基金3.55%股权,受让西南证券有限责任公司所持华夏基金35.725%股权。转让后,中信证券公司持有华夏基金100%的股权。并且,华夏基金将近期内吸收合并中信证券旗下中信基金管理公司。

相关背景

中信证券股份有限公司于1995年10月25日在北京成立,并于2003年1月在上海证券交易所挂牌上市交易。作为本土最大的证券公司,截至2007年6月30日,公司总资产1,647亿元,营业收入106.39亿元。

华夏基金管理有限公司成立于1998年4月,是经中国证监会批准成立的首批全国性基金管理公司之一,也是目前国内管理基金数目最多、品种最全的基金管理公司之一。目前管理三只封闭式基金、十二只开放式基金、一只亚洲债券基金,同时也是全国社保基金委托投资的基金公司之一。截至2007年4月,华夏基金管理资产规模超过900亿元,累计为投资人分红超过150亿元。

中信基金管理有限公司,成立于2003年10月,目前管理四只开放式基金,截至2007年4月,中信基金管理资产规模近200亿元。

并购动因

资本市场的繁荣为券商提供了绝佳的发展良机,而中信证券也根据自身战略规划适时明确了其借助资本运作的思路,进行了一系列收购和扩张。

2004年收购万通证券之后,发起设立中信建投证券、全面收购原华夏证券的证券类资产、收购了金通证券股份有限公司等等。 经过一系列的扩张收购,中信证券合计在内地拥有165家证券营业部和60家证券服务部,弥补了公司长期以来匮乏的零售网络资源,经纪业务市场份额和产品销售能力大幅度提高,股票基金交易市场份额排名已名列第一。

作为国内首批创新类试点券商,中信证券顺应国际投行卖方业务向投行上游延伸和买方业务在其总收入结构中比重越来越大的趋势,确定了“买方与卖方业务协同发展”的战略方向。而按照中信证券战略规划,需要一个规模更大、实力更强的基金公司从事资产管理业务,加强打造基金管理、资产管理、集合理财、产业投资基金、私募股权基金、风险管理、衍生产品、金融期货、商人银行等业务。

收购过程

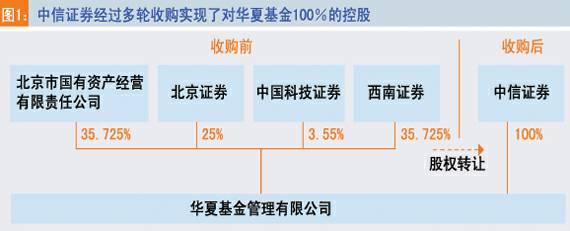

第一阶段:分步骤全资收购华夏基金(图1)

(1)2006年7月,中信证券收购了北京市国有资产经营有限责任公司、北京证券分别持有的35.725%和5%的华夏基金股权,出资不超过3.3亿元。

(2)2006年10月,以不超过1.6亿元收购北京证券持有的华夏基金20%股份。

交易完成后,中信证券持有华夏基金60.725%股份,西南证券持有华夏基金35.725%股份,中国科技证券持有华夏基金3.55%股份。

(3)2007年9月12日,中信证券受让中国科技证券有限责任公司所持的华夏基金3.55%股权,受让西南证券有限责任公司所持华夏基金35.725%股权。

中信证券经过多轮收购实现了对华夏基金100%的控股

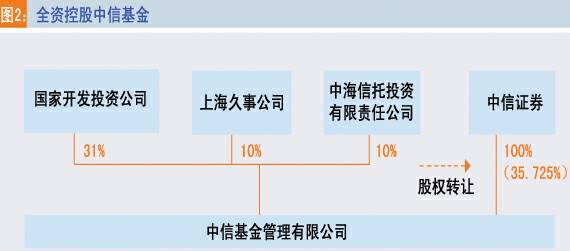

第二阶段:全资控股中信基金(图2)

2007年6月25日,中信证券收购国家开发投资公司、上海久事公司、中海信托投资有限责任公司分别持有的中信基金31%(3100万元)、10%(1000万元)和10%(1000万元)的股份。交易完成后,中信证券全资拥有中信基金100%的股份。

第三阶段:中信基金并入华夏基金

由于《证券投资基金管理公司管理办法》规定,一家证券公司只能全资控股一家基金公司。而此前中信证券已控股中信基金,全资控股华夏基金后,中信证券必然面临着旗下基金公司的整合合并。根据证监会批复,华夏基金需要做好吸收合并中信基金管理公司的工作。此前业内猜测中信基金吞并华夏基金,上演“蛇吞象”的一幕恐怕不会上演。

战略思路

此次收购华夏基金公司,是中信证券战略布局中很重要的一步。中信证券顺应国际投行卖方业务向投行上游延伸,力争突破买方业务的瓶颈,实现公司盈利的均衡增长,从而将融资业务的优势及销售网络的优势与资金运用管理优势相结合。

这次收购是基金行业的首例并购案,对现阶段整个基金行业而言,此次合并的形式意义大于它的实质意义。

接下来中信证券需要面对的就是一系列复杂的整合过程,包括业务、人事以及公司文化等种种问题,其中的每个环节都将在一定程度上决定收购最终可以在多大意义上获得成功。

猜你喜欢

青年文学家(2020年28期)2020-11-02

股市动态分析(2019年41期)2019-11-15

董事会(2016年2期)2016-03-18