日本财阀,治理文化的变迁

2007-03-28 08:03仲继银

董事会 2007年3期

仲继银

无论过去与未来,日本财阀企业的分分合合都注定与日本经济的衰落和复苏紧密联系,其治理思路的转变改变不了它们在日本经济中的地位

明治维新(1868年)让日本走上了兴盛之路,直到第二次世界大战日本战败为止,主导日本经济的主角是财阀企业。

二战结束后,美国占领军认为推动日本走上军国之路,并为战争提供了经济支持的罪魁祸首就是日本的财阀。

日本财阀因此而被强制解散,财阀家族持有的股份被卖给了公众。据估计,从财阀家族转让到公众手中的股份总量占了日本公司股本总量的40%。这导致日本在战后的最初几年时间成为公众持有企业股权比例最高的历史时期,1949年时约为70%,但这种情形并没有持续多久,财阀很快就重新回到了日本经济的中心。

根据战后解散财阀委员会的定义,凡是财阀母公司(本社)持股10%以上的企业均属财阀集团内的企业,包括由财阀子公司再往下控股的企业。按此标准计量,三井、三菱、住友和安田等四大财阀的资本总额占全部企业资本总额约1/4,四大财阀下属金融机构(包括银行、信托公司和保险公司)资本总额则占到全部金融机构资本总额的一半。

财阀:家族控股下的企业金字塔

住友(始创于1590年)和三井(始创于1673年)是最老牌的日本家族企业财阀,兴起于明治维新之前的德川幕府时期(1603-1868年)。三菱的起步相对较晚,是从明治初期由岩崎弥太郎所创建的一个海运公司开始的。明治维新之前,日本处于发展缓慢的封建社会时期,三井、住友等这样已经持续了200多年时间的企业,都是100%的家族所有。完整、严格的家族宪章为其企业治理的基本原则。

明治政府为日本的传统家族企业和当时新兴的家族企业成长为大型的财阀企业集团提供了第一推动力,否则难以想象日本的家族企业何以如此强盛,并发展成为国家经济的统治性力量。明治维新中,日本政府出资兴办了大量的工矿企业,但这导致了政府的大量负债。为了解决政府的财务负担过重问题,1880年明治政府大规模,但同时也是低廉地出售“国有企业”。三井、三菱、住友等当时已经有一定实力的家族企业都从中购买了一些重要企业,从而各自掌握了一些日本的重要产业,如钢铁、煤炭、水泥、金属、机械、造船和纺织等等。很多研究日本的学者认为,这是日本财阀的真正“起点”。正是这些产业,尤其是矿山,为这些家族企业的扩张、进入其他领域提供了持续稳定的现金流支撑。

如同中国的红顶商人一样,财阀家族与明治政府也发展出了类似的一种互相支撑、互相利用的互惠关系。如三井家族通过在最初几年的困难时期里大力支持了明治维新运动而得到政府的信任,承担明治政府的金库代理业务。这使其发展出了庞大的全国性的分支网络。三井物产,获得了日本国有煤矿优质煤出口业务的垄断经营权。当时这些煤出口到中国,利润十分丰厚,1876年为此建立的上海办事处就是三井走出日本的第一站。

业务扩张和引入优秀的家族外人才这两方面的需要,导致这些家族企业开始以组建新形式的企业——公司的方式开疆拓土,从事新事业。开始吸收家族之外的股权资本,包括公众资本,但是家族保持控股地位。这样逐渐形成了最上层是家族,家族持有绝大多数股权的财阀总公司(本社),往下是一层、二层、三层,并构成了层层控股的企业金字塔。

开放股权:向现代企业集团渐变

到了20世纪之后,在不放弃家族对企业绝对控制权的前提下,日本家族企业进行了更多的外部股权融资,以至日本的资本市场得到了高度的发展。1936年,日本公司的股票市值总额达到了其国内生产总值的136%。即使是全球资本市场如此发达的今天,也只有美国和英国等极少数国家公司股票价值总额超过了其国内生产总值,这让我们不得不惊叹日本历史上的这种家族企业和资本市场高度发达状态。除了股权集中度相对还是比较高之外,总体上可以说一种股东至上和股东所有权主导的公司治理文化。

财阀家族除了对本社(就是控制财阀集团企业的总公司)和重要的第一层子公司保持着很高的股权比例之外,财阀整体对下属企业的控股比例下降趋势十分明显。1929-1943年之间,除安田之外,四大财阀中的三井、三菱和住友,财阀整体持有下属企业股权的平均比例基本都从50%左右降到30%多一点。安田对下属企业的持股比例保持在比较稳定的状态,是因为安田在这一期间没有像其他三大财阀那样大踏步地发展,其下属企业数增加很少。不过从四大财阀1928年时对其第一层子公司的控股比例来看,安田已经是最低的,只有48.1%,而三井、三菱和住友对其一级子公司的控股比例分别是90.6%、77.6%和80.5%。

1945年,财阀被解散时,四大财阀企业集团中,三井和三菱的本社——母公司也都已经不是100%的财阀持有。三井和三菱是家族、财阀的第一层下属企业和财阀外股东共同持有本社的股份。三井是三井家族持有63.6%的本社(三井合名)股份,加上第一层下属企业,财阀总体持有64.5%的本社股份。三菱是家族持有47.8%的本社(三菱合资)股份,加上第一层下属企业财阀总体持有58.6%。这种股权集中控制的程度基本跟当前中国的上市公司差不多,也被认为是开放股权的第一步。直到被解散时,住友和安田的本社股权仍然是封闭的。安田是家族100%持有本社(安田保善社)股权,住友则是家族持有83.3%的本社(住友合资)股权,第一层企业持有另外的16.7%。我们可以按外部人持有其本社股权比例给四大财阀的股权开放程度排序:三菱、三井、住友和安田。财阀下属子公司和孙公司的股权开放程度要比母公司大很多,就对一级子公司的财阀控股程度来说,由高到低依次三井、三菱、安田和住友。二级子公司——孙公司的财阀控制程度由高到低依次是三菱、三井、住友和安田。

从被解散后的日本财阀企业集团的所有权变化可以看出,日本企业已经呈现出其逐渐开放股权的趋势。三菱、三井等财阀企业集团也已经开始在母公司层面上扩大所有权开放程度,而对子公司保持着较高程度的股权控制,逐步向现代企业集团的治理结构模式方向转变。虽然这只是一种假想,实际会如何演变无从考察,不过我们可以简单地与意大利家族企业做个对比。同样是战败国,二战前的意大利经济也是家族企业统治,但是没有引起美国人的痛恨,因此没有在二战后被强行解散。今天的意大利是大家族控制的大公司已经转为国际化的运作模式,剩余的则是汪洋大海一般的中小家族企业。如果没有解散财阀这一外部施加的激进制度变革,日本大概也基本是这个样子,可能也就不会有下文要探讨的日本战后这种缺乏真正控制中心和总部的所谓“企业集团”了。

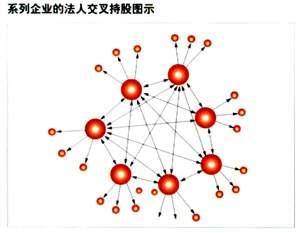

“系列企业”:交叉持股成就关系企业网

日本经济的另一特点就是企业之间的交叉持股,究其根本,战后日本银行主导、法人相互持股这一“系列企业”制度可以说有其独特的历史和制度根源。

日本政府的战时统制经济措施废除了家族股东对企业的控制权,甚至一度以战时法令的形式废除了股东的分红权,企业经理直接听命于政府的计划官员,按战争需要组织生产。这直接奠定了战后股东退居二线、银行走向前台、经理和政府官员操控企业的所谓“日本模式”的心理和文化基础。解散财阀的举措,进一步割裂了明治维新开始积累起来的日本的股东主权文化和战后日本企业之间的联系。

战争和解散财阀作为“外部冲击”,隔断了日本的家族财阀企业按照其本来很强的股东主权主义的逻辑和逐步分散股权的路径,使其未能完成其向现代国际化企业制度模式自然演变的过程,但财阀还是为战后日本新形成的“企业集团”——系列企业,提供了重要并不可或缺的制度和文化基础。

战后日本企业的交叉持股本身有相当一部分直接就是财阀的“遗产”。在主要靠自我融资,资本相对短缺而又要保持控制的情况下,财阀下属企业之间已经存在着大量的相互持股现象。以被解散时住友的主要企业股权结构为例:住友银行除住友家族和住友本社分别持有11.3%和24.1%的股份之外,其他住友公司持有16.7%,这样合计起来就保持了52.1%的控股权。住友信托银行的主要股东则是住友银行,住友家族、本社和其他住友公司是其小股东,总计持有45%。住友起家产业和核心企业——住友金属矿产的股权控制比较严,家族直接持有53.4%,然后是住友本社持有26.6%,加上住友银行和其他住友公司总计100%,完全为财阀自己拥有。我们从住友的主要企业都可以看到类似的持股结构,而在解散财阀的过程中,只是解散了本社,并把家族持有的企业股份转卖给了公众,但没有涉及下属企业相互持有的部分。

解散财阀的结果,就是把表3中的住友家族和住友本社两个集中持有的股东变成了分散持有的公众股东。公众可以在短时间内就持有大量股份,却难以在短时间内就学会做企业的股东。而且战后日本普通民众极为贫困,以至1949年东京证券交易所重新开业之后,民众蜂拥而至,出售股票,为日本企业增加法人相互持股提供了充分的股票来源供给。正是财阀家族股份转卖给公众后股权高度分散所带来的并购威胁,以及“父母去世了,兄弟姐妹要互相帮助”这一财阀集团企业的文化遗产和经理情感要素等等,共同推动了战后日本企业的法人相互持股和安定股东制度的形成。以至到了1991年,金融机构和非金融企业合计持有日本公司全部股票的比例达到70%,正好把1949年个人占有70%的状态翻过来了。

可以说,交叉持股是战后日本企业在其独特的制度、文化遗产和历史条件约束下所“生成”出来的一种在股权分散条件下,保持企业控制权的做法。我们习惯上笼统地说,英美模式是股权分散而日德模式是股权集中,这是很不准确的。事实上,日本是这个世界上除了美国和英国之外,公司股权分散程度第三高的国家。

为什么面对股权分散和并购威胁,日本企业走上了交叉持股,而不是像美国企业那样采取一系列的反并购措施?这除了前财阀企业的交叉持股遗产及前财阀成员企业之间的情感联系等软性因素之外,法规方面的硬性因素,尤其是战后《反垄断法》的法人持股比例限制以及《公司法》的禁止企业回购自身股票(1998年修改)等起了重要作用。前者使美国公司抵御并购威胁的“白衣骑士”变成了日本公司的“兄弟姐妹众人齐上阵”,后者则使美国公司化解收购危机的回购股票做法(“绿色邮件”敲诈)在日本变成了必须由“关系户企业”来做。

看看现代日本所谓六大企业集团的形成和构成,尤其是其中直接起源于财阀,并且延续了财阀商号的三菱、三井和住友,我们可以发现财阀的制度和文化遗产,尤其是前财阀成员企业经理们相互情感因素在其中的作用。通常所谓的六大“企业集团”,实际上完全是两个类型。如果说三菱、三井和住友属于“父母早亡”之后遗留下来的“亲兄弟”们自然团结在一起的,那么芙蓉、三和和第一劝银,则属于模仿前者而形成的“结拜兄弟”。前三井财阀成员企业经理们是在1946年6月,三井家族委员会刚被解散后马上就开始了他们定期的“午餐会”。住友和三菱的财阀成员成立其各自“总裁会”的时间也很早,分别是1949年和1950年。相比之下,芙蓉、三和、第一劝银等“新集团”,则是在日本战后银行主导的经济体制下逐步形成的。三和集团是在1967年由44家企业结盟而成,第一劝银“集团”的形成更晚,它们于1977年由48家企业结盟而成。

“财阀遗产”成为了三菱、三井和住友这三大集团比芙蓉、三和、第一劝银等另外三家凝聚力更强,更像是“一个集团”的根本原因。仅是他们主要核心企业共享来自前财阀、传承几百年了的同一“商号”这一点,就是以银行为中心的新集团所不能比的一大优势源泉。而且,在成员构成和组织上,芙蓉、三和、第一劝银等也明显更为松散,主要是以作为其中心的银行的巨额融资为凝聚,与其说是“集团”,不如说是“互助会”或者“俱乐部”。这三家新集团,最多可以说是一种比较松散的金融性的企业战略联盟,各有一家大银行作为战略联盟中心企业。日立制作所同时加入了芙蓉、三和、第一劝银三个集团,这种自身已经成长为日本一个举足轻重的集团性质的企业,它与其所加盟的“集团组织”之间,只是一种友好关系,目的是为了利用更多方面资源。

走向未来:国际化的公众公司

源自旧财阀的三大集团和以银行中心的三大集团所共同具有的主要特征就是主银行和交叉持股。但是这两个曾被作为其优势源泉的战后日本企业体制的主要特征,在日本高速增长时代结束和泡沫经济崩溃之后,都受到了普遍的诟病。这种诟病并不仅仅是来自美国,在日本企业内部,也形成了一股强大的反思和自主改革力量。

正是在缺少股东主权的约束和在银行的大力支持下,日本企业大量投资,大量购买地产和股票,吹起了地产和股票两大泡沫,既葬送了持续几十年的高增长,也带来了十几年的“迷失”和艰巨痛苦的调整。金融业失败、制造业保持胜利,这是很清晰的战后“日本模式”的结局。

事实上,我们以前所熟悉,甚至津津乐道意欲模仿的那些战后日本企业的传统体制特征,从主银行、安定股东、交叉持股到终身雇佣等等,无一不在逐步地减弱和消解。

从1987-2003年间,股权被交叉持有的日本企业比例从93%下降到了83%,也就是已经有接近20%的公司不存在交叉持股现象。交叉持股所占的企业股份比例更是大幅度的下降,银行通过交叉持股持有的企业股份比例从6.70%降到2.99%,产业公司通过交叉持股持有的企业股份比例从10.67%降到了3.76%。与此同时,安定股份占全部企业股份的比例也在大幅度并逐年地下降。

也许现在就断言日本以银行为中心、通过交叉持股所形成的“系列企业”制度或说“关系企业网”已经宣告破败还为时尚早,但是可以肯定的一点是,相比日本泡沫经济崩溃之前那段时间来说,银行在日本经济和企业系统中的地位与作用都在下降。从制造业中成长起来的那些新兴大型国际化的日本集团企业,已经不再主要依赖银行融资,而是走上了全球资本市场,通过全球发股、发债来融资,并且由此成长为新型的日本企业集团。日立、丰田、索尼以及东芝、佳能、富士通等等这些真正并且势力日益强大的日本集团企业,其运作模式已经完全不同于旧式财阀企业,也不同于经典的日本系列关联企业模式,以至一些日本学者认为研究这些国际化大公司的治理结构已经不能算是研究“日本的公司治理”问题了。

1910年开始创业、1920年正式设立的日立制作所,是原属旧日产财阀系的企业。日产财阀形成的时间比较晚,与其他日本财阀有一个最大的不同点,就是从其开始就没有一个主导性的家族,起步就不是家族企业。近年来,日立的改革步伐很大,日立系统在全球有近20家上市公司,已经整齐划一地按照2003年日本修正的《公司法》转变为了外部董事占1/3以上的“委员会制公司”。日立制作所自身也是上市公司,并且是在全球主要市场均上市。日立制作所上市的交易所包括日本国外的5个——卢森堡、法兰克福、阿姆斯特丹、巴黎和纽约和日本国内的5个——东京、大阪、名古屋、福冈和札幌,共计在10个交易所有股票挂牌。日立股东总人数达41万,外国人持有其股权30%以上。作为日本“国际化”步伐迈得最快、国际化程度最高的企业,索尼的股东基础就更为广泛了,在日本国内的5个交易所上市,在海外的纽约、太平洋、芝加哥、多伦多、伦敦、巴黎、法兰克福、杜塞尔多夫(诗人海涅的故乡)、布鲁塞尔、维也纳和苏黎世等11个交易所上市,股东总人数83万。

日渐分散的股东结构也给日本财阀企业带来了崭新的面目,股东的公众化也已成为日本财阀企业的发展趋势,而这并不会影响其仍将在日本的经济版图中扮演重要的角色,因此,在某种程度上,这种转变将更加有利于日本财阀适应新的世界经济环境,更加灵活地参与国际竞争。

猜你喜欢

作文周刊·高二读写版(2022年7期)2022-03-09

百科知识(2022年1期)2022-01-25

杂文选刊(2020年10期)2020-10-15

南风窗(2019年19期)2019-09-18

证券市场周刊(2018年45期)2018-12-24

人民论坛(2017年1期)2017-02-18

杂文选刊(2012年10期)2012-05-08

杂文选刊(2012年7期)2012-02-11

环球慈善(2009年2期)2009-03-27