会计信息利益相关者博弈

2006-12-29 00:00:00何卫红

会计之友 2006年19期

【摘要】本文从会计信息的生产流程出发,以会计信息涉及到的“利益相关者”为研究对象,以博弈论方法作为分析工具,探讨会计信息失真特别是经营者操纵利润、提供虚假信息的问题,以期为解决这一问题提供一个新的思路。

一、会计信息的生产流程分析

会计信息的生产流程包括了从企业经济业务的发生到信息的使用者接受到信息的整个过程。将会计信息视为一种商品,它的生产者目前仍是企业的管理者;生产流程包括以下环节:经济业务的发生——确认与计量——报告——审计——对外公开报告。

会计信息又是一种特殊的商品,它的生产流程具有有别于一般商品的如下特征:

(一)会计信息具有公共产品的部分特征。会计信息一旦公布,就不能阻止其他使用者去接触和使用。因此,不可避免地会出现一定程度的“搭便车”现象。

(二)会计信息的质量标准分为两个紧密相关的层次:一是会计信息本身的质量标准,一言蔽之,即信息的决策有用性,又可分解为两个主要的质量要求:客观性和相关性;二是会计信息产生的流程质量标准是会计准则及会计制度。两者的关系是,由于第一层次质量标准的抽象性和难以检验性,人们往往希望通过后者的遵循来达到前者。

(三)会计信息的质量检验部门主要是独立审计部门,质量检验主要是从流程标准而非最终的信息本身的质量标准来进行的。从这个角度看,有可能会产生尽管遵循了流程要求,却生产了不符合信息质量要求的信息,也就是人们通常所说的“制度性失真”。

(四)与一般商品的使用价值不同,会计信息的主要作用在于传递一种信号,降低信息的不对称性。

基于会计信息的生产流程的上述特殊性,在会计信息这个信号的传递过程中,经过了经营者对会计政策的选择、审计者对产生流程的检验,最终到达信息使用者的与原始的经济事项必然已经发生了很多的差异,这种差异统称为会计信息的“失真”。它包括了制度性失真、盈余管理产生的失真、虚假会计信息。由此产生了与会计信息密切相关的利益群体:所有者、经营者、注册会计师、政府监管者、准则制定者等等。由于彼此的利益取向不同,在他们之间产生了错综复杂的博弈过程。本文对此进行分析,以期能够从另一个角度来揭示会计信息失真原因的内在机理和相应的对策。

二、博弈分析

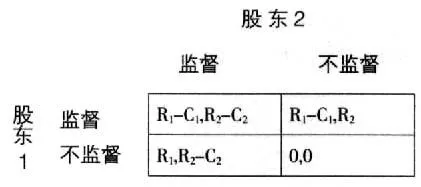

(一)所有者之间的博弈

所有者是会计信息的主要需求者之一,他们拥有对企业的剩余索取权,从而也承担了与之相对应的风险,因此,从理论上说,他们最希望知道企业的真实信息。为简单起见,我们先考虑两个博弈方的情形。模型如下:

其中:R ,R分别为股东1和股东2的收益,C