长期股权投资核算成本法与权益法的比较

2006-12-29 00:00:00胡亚洲

会计之友 2006年19期

【摘要】长期股权投资是一般会计核算的重点和难点之一。本文旨在通过比较分析长期股权投资核算中成本法和权益法的关系及二者核算的主要方法,以正确和熟练掌握成本法与权益法。

长期股权投资通常为投资企业长期持有,不作为短期变现的手段,而是通过投资成为被投资单位的股东,以期享有权益并承担相应责任。企业对被投资单位无控制、无共同控制或无重大影响时,长期股权投资应当采用成本法核算。企业对被投资单位具有控制、共同控制或重大影响时,长期股权投资应当采用权益法核算。通常情况下,企业对其他单位的投资占该单位有表决权资本总额的20%以下,即认为无控制、无共同控制或无重大影响。

成本法是指长期股权投资按成本计价的方法。权益法是指最初以初始投资成本计价,以后根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。

一、成本法与权益法的关系

初始投资时,成本法与权益法在确定初始投资成本时是一致的,即不论以现金购入长期股权投资,还是以非现金资产抵偿债务方式或以非货币性交易换入的长期股权投资,确定初始投资成本方法是相同的。

成本法与权益法在确认收益时时限要求是相同的。被投资单位宣告分派的利润或现金股利,投资企业按应享有的部分,确认为投资收益,但确认的投资收益仅限于所获得的被投资单位在接受投资后产生的累积净利润的分派额。这具体表现在:

(一)投资时在实际支付的价款中包含的已宣告但尚未领取的现金股利,成本法与权益法都不作为初始投资成本。

(二)所获得的被投资单位宣告分派的利润或现金股利超过被投资单位在接受投资后产生的累积净利润的分派额,都不构成投资的账面价值。

投资企业对被投资单位的持股比例下降,或其他原因对被投资单位不再具有控制、共同控制和重大影响时,应中止采用权益法,改按成本法核算。反之,投资企业增加对被投资单位的持股比例达到20%以上或具有控制、共同控制和重大影响时,应改成本法为权益法核算。

二、成本法与权益法核算方法比较

不论是初始投资还是追加投资,不论采用成本法还是权益法,长期股权投资核算主要考虑投资成本和投资收益的确定。在确定了初始投资成本或新的投资成本以后,成本法和权益法的核算反映的侧重点是不同的,二者在核算上的区别是通过设置长期股权投资科目来实现的。下面通过图示简要说明。

(一)成本法核算

成本法下只设置长期股权投资一个科目核算,不设置明细科目。

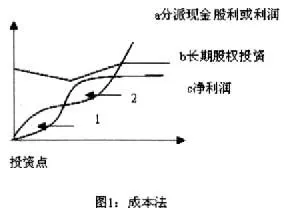

如图1,3条曲线a 、b、c分别代表投资企业分派的现金股利或利润、长期股权投资及净利润。由a和c两条曲线围成的区域1 代表累计分派的现金股利或利润超过按比例计算的被投资企业累计实现的净利润的部分,区域2代表累计按比例计算的被投资企业累计实现的净利润超过累计分派的现金股利或利润的部分。需要说明的是投资年度分派的现金股利或利润也可以由区域1表示(这时其累积应享有的净利润为0)。我们用S1表示区域1面积,用S2表示区域2面积:

若S1= S2,恢复已冲减的长期股权投资;

若S1〈 S2,确认S2- S1为投资收益,并恢复已冲减的长期股权投资;

若S1〉S2,S2部分恢复已冲减的长期股权投资;

从图1可以看出曲线b(长期股权投资)随着冲减和恢复已回到原来的初始投