企业财务会计的缺失

2006-12-29 00:00:00葛敬东

会计之友 2006年19期

【摘要】根据马克思的劳动力价值论,价值和剩余价值是劳动力创造的。但在现行会计报表体系中,却既没有反映价值创造过程的报表,也没有反映劳动力价值的一席之地。本文通过构建“资本会计论”框架,建立资本与价值创造过程的联系,进而确立人力资源会计的逻辑位置,以弥补财务会计这一先天性缺失。

一、“资本会计论”框架构建

根据早期的《簿记论》(帕乔利,意大利.1494),会计的核算对象是资本,从此奠定了资本会计论的基础。但因资本会计论至今缺乏总体框架的构建,以致当代会计研究竟脱离了资本之根系,而在会计要素的多寡取舍上争论不休,令会计象打碎的玻璃般呈散片状态。

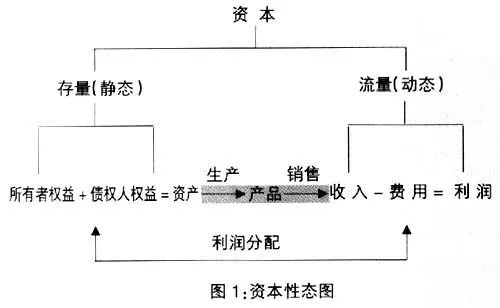

本文通过构建资本性态图(见图1),从会计视角透析资本的性质及存在形态(即资本性态),将资本和会计要素统一在同一体内,以建立资本会计论的总体框架。

从资本的静态看,资本是企业拥有的财产及其内含权益的价值表现:资本的外在表象是资产,资本的内在属性是权益,包括债权人权益和所有者权益。由于任何一项资产总是内含着所属权益,所以,在价值表现上:资产总计= 权益(债权人权益 +所有者权益)总计。这是一个会计恒等式,反映资本在某一时点的存量,象拍摄照片一样,是资本的静态表现。由此可定义资产、负债、所有者权益三个会计要素,并形成资产负债表。

从资本的动态看,表现为资产的经营(见图1阴影):将资产投入生产而生产产品,将产品出售而取得收入,从而,收入-费用(成本) = 利润。 这又构成一个会计等式,反映资本在某一时期的流量,像拍摄电影一样,是资本的动态表现。由此可定义收入、费用(成本)、利润三个会计要素,并形成利润表。

通过资本性态图的构建,首先解决了六个会计要素(据我国会计准则)的祖源问题,即它们衍生于资本、又同归与资本(并非无根所系的散云