企业收益危机的预测和防范

2005-04-29 00:44贾创雄

中国市场 2005年18期

贾创雄

收益危机是指企业达不到(或不能实现)预期目标利润的可能性。目标利润是企业根据自身的实际生产能力、技术条件、材料物资供应情况、运输条件以及市场预测等因素,预测制定的企业在未来一定期间必须而且经过努力能够达到的利润水平,是企业经营目标的重要组成部分。但在实际生产经营活动中,各种因素、条件都在不断变化,例如:国家宏观经济政策调整引起企业产量下降、市场竞争激烈致使企业产品销路不畅、原材料涨价使企业费用成本上升、管理水平低下经营管理混乱等,这些因素的影响均使企业收益下降、锐减甚至亏损,企业的目标利润不能实现。因此,对收益风险企业必须予以充分估计,尽力采取有效措施,减少风险损失。

一、收益风险成因分析:

1、经营性因素:主要是企业自身经营管理不善造成的,如经营决策失误、经营方向不明,设备技术工艺落后,产品不适销对路,产品质量低下,材料消耗大,管理费用高,劳动生产率低等诸多因素的影响,导致企业普遍经济效益低下。因此这是产生收益风险的主要因素。

2、机制性因素:主要是由于企业改革不彻底,管理体制理不顺,所有权与经营权难以区分,造成经营机制不活,企业经营者缺乏积极性和主动性,突出表现是企业负担过重,如债务负担、离退休人员负担、下岗职工负担等,企业支付的各种费用年复一年大幅增长,企业自身难以消化,又苦于没有出路,种种原因造成企业困难重重,许多企业甚至资不抵债,濒于破产。

3、结构性原因:由于投资结构不合理,低水平重复建设和盲目建设,导致工业结构性矛盾突出,企业内部产品结构不合理,资源配置效益差,人、财、物大量闲置浪费,从而造成企业经济效益下降、亏损,出现危机。

二、收益风险预测:

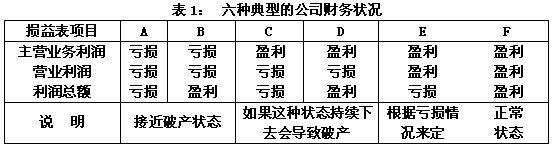

1、 利用损益表分析:将企业财务状况分成从A到F等六种类型,见表1:

注:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加营业利润=主营业务利润+其他业务利润-期间费用利润总额=营业利润+营业外收支净额+投资净收益在这六种类型中,F型的主营业务利润、营业利润、利润总额都是盈利的,是最为标准最正常的情况,说明企业生产经营活动很正常。对于企业来说处于F型的经营状态是最好的。关于A.B两种情况,由于它们从主营业务利润开始就已经成为亏损,因此可以说企业的生产经营极不正常,可能已到了破产的边缘。在这种情况下,营业利润也常常是亏损的,因为企业成本居高不下,收不抵支;但是关于当期利润总额也可能出现B型情况。这是由于企业出售手中的有价证券或企业的一些资产以及从被投资企业分得较多的利润,这种赚钱的方法不可能持续很久,如果能够卖的有价证券等全部出售干净了,那么迟早会变成A型的情况,从而不可避免的接近破产状态。

关于C、D两种情况,虽然主营业务为盈利,但营业利润为亏损,这一点与A、B两种情况相比稍好一些,但如果这种情况持续下去的话,仍有破产危险。一般来说,主营业务为盈利,而营业利润或利润总额为亏损的情况是期间费用太高,营业外支出过大,这通常是由于出现了一时性的损失,如遇到灾害、出售资产等,结果把利润吞食掉了。关于E型,利润总额是亏损,这通常是由于企业出现重大投资失误导致企业发生严重投资损失,这种影响对企业可能是致命的,但如果企业能尽快度过这一阶段,摆脱困难,则企业的生产经营不会受到很大影响。

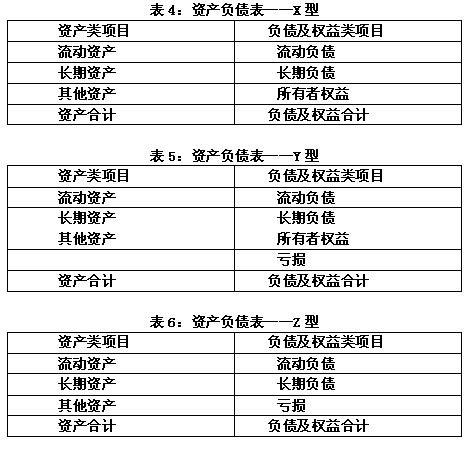

2、利用资产负债表来分析:

将企业的资产负债表分成三类:X 型、Y型、Z型。X型为正常企业的资产负债表。尽管各个企业资产、负债、权益结构存在着不同程度的差异,但基本属于X型。而Y、Z型则属于风险型,Y型表示企业的亏损已将一部分权益(资本金)吃掉了,在资产负债表中表现为未分配利润为赤字,它将抵消一部分资本金,因此,可以认为此时企业处于危险状态。Z型表示亏损不仅吃掉了全部资本金,而且把负债的一部分也吃掉了,这种企业属于资不抵债的企业,面临破产,实际上许多破产企业的资产负债表就是Z型情况。另外,还有一些临近破产实行和解整顿的企业也具有Z型的资产负债表,这时往往债权人同意继续承担义务,允许企业经过较长时间用利润来一点点偿还债务,当然,实行和解与整顿的企业不能说是没有危险了。总的来说,危机的征兆是从Y型开始的。

三、收益危机的防范:

国有企业严重亏损是我国经济生活中的一个突出矛盾,特别是一些大型国有企业,由于种种原因,一直以来亏损额巨大,而且呈持续上升趋势,应引起高度重视。

1、认真分析亏损原因,有针对性地制定扭亏增盈计划,落实责任。一是要深入调查研究,搞清企业亏损实情和发生亏损的原因,采取不同的对策,有领导、有计划、有步骤的开展扭亏增盈工作。二是建立扭亏责任制,层层落实扭亏任务,发动职工,责任到人,严格考核,奖罚分明,与职工切身利益挂钩。

2、进一步深化企业改革,落实企业经营管理自主权,从根本上解决亏损企业的经营机制问题。改革产权制度、调整产品结构、盘活存量资产、扩大规模经济、改善投资环境、改革企业劳动人事分配制度、改革社会保障制度等。

3、加强和改善企业内部经营管理,深化企业内部三项制度改革,使企业用人、劳动、分配制度与市场经济体制相适应。推进企业技术进步,向管理和技术要效益。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

河北金融年鉴(2021年0期)2021-08-25

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

现代营销(创富信息版)(2018年5期)2018-07-12

自然资源情报(2017年2期)2017-11-26

消费导刊(2017年15期)2017-11-07

中国自行车(2017年5期)2017-06-24

中国化肥信息(2016年48期)2016-05-17

IT时代周刊(2015年9期)2015-11-11