美国经常项目赤字实证分析

2005-04-29 09:15钟凌

银行家 2005年8期

钟 凌

2005年4月6日,美国参议院以67票赞成、55票反对的结果审议并决定7月底之前通过纽约州民主党参议员查尔斯·舒默的提案,该提案指出:“如果在180天以内人民币不升值,或者不实行浮动汇率制,将对来自中国的进口商品一律征收27.5%的报复性关税。”这是从上世纪90年代初克林顿政府“敲打日本”以来,美国国会第一次表现出如此强硬的态度。这一事件一方面反映出近年来不断攀升的美国经常项目赤字对美国政界形成的压力;另一方面也体现了中国经济崛起对美国形成的冲击。本文通过对美国经常项目赤字的实证分析,对其原因进行解释,并对这一现象引起的后果进行预测。

现状

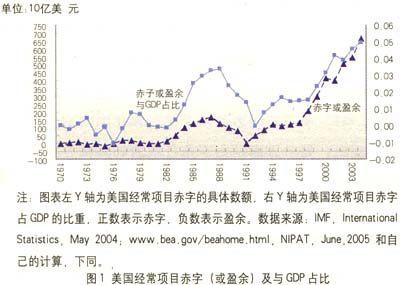

20世纪70年代初,美国出现了1893年以来第一次贸易逆差,美元也出现了信任危机。在此之后,美国经常项目赤字虽然在个别时点上有所回调,但总体趋势仍表现为逆差规模越来越大。图1从经常项目赤字具体金额和与GDP占比两个方面描述了1971至2004年美国经常项目赤字的情况,从其走势来看,美国经常项目赤字大致可以分为4个阶段,第一阶段:1971~1982年,经常项目赤字与经常项目顺差交替出现,但赤字与顺差规模均不大,赤字或顺差与GDP的占比基本在1%以下。第二阶段:1982~1987年,经常项目赤字急剧扩大,最高达到GDP的3.39%。第三阶段:1987~1991年,经常项目赤字大幅减少,至1991年末实现微弱顺差36.9亿美元。第四阶段:1991—2004年,经常项目赤字不断走高,至2004年末,经常项目赤字达到6659.4亿美元,占GDP比重达到5.67%。

经常项目赤字结构

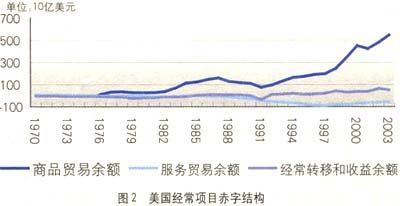

根据IMF《国际收支手册(第五版)1993年》的定义,将经常项目划分为三个组成部分:商品贸易余额、服务贸易余额、经常转移和收益余额(因两项数字较小,合并计算)。图2显示了上述三个部分从1970到2003年的变化,从中可以发现:美国经常项目赤字主要是由于商品贸易逆差引起的,在服务贸易方面美国仍然具有较大的相对优势,保持盈余状态,经常转移和收益之和基本表现为赤字,主要由经常转移赤字引起,但规模较小。

原因分析

根据宏观经济学理论,可以得出:贸易余额=储蓄-投资=(私人部门储蓄一私人部门投资)+(政府部门储蓄-政府部门投资)。这表明,在其他因素不变的条件下,贸易余额与私人部门储蓄、政府部门储蓄正相关,与私人部门投资、政府部门投资负相关。贸易余额为负即逆差表明:国内储蓄小于投资,东道国需要进行国际借贷或出售国内资产。

2001年前的美国经常项目赤字

图3显示了1970至2003年,美国储蓄、投资与GDP占比的变化情况。在20世纪70年代,美国平均净储蓄为GDP的8.58%,平均净私人部门储蓄率为9.79%,平均净政府部门储蓄率为-1.21%。20世纪80年代,受政府部门储蓄率大幅下降和私人部门储蓄率小幅下降的影响,美国平均净储蓄率下降到6.03%。到了90年代,美国政府部门的储蓄率开始上升,并于1998~2001年间实现盈余。但是,由于这一期间平均净私人部门储蓄率快速下降,从80年代的平均9%下跌到90年代的平均6.2%,不仅“吃掉了”政府部门储蓄率的升幅,而且拖累总体储蓄水平进一步下降到平均4.64%的水平。当然如果投资能以同等或更大的幅度下降的话,国民储蓄下降并不一定导致经常项目逆差。但是,我们从图3中可以看出,政府部门投资水平在1970~2003年间始终保持在当年GDP的4%左右,变化较大的是私人部门的投资水平。在70年代和80年代的大部分时间内私人部门投资在GDP的15%左右,90年代初曾一度下降到13%,但随着网络经济的崛起引发的投资热潮,私人部门投资一路走高并于90年代末攀升到17%。高投资回报的诱惑吸引了全球资金,支持了美国投资与储蓄缺口的不断放大。

2001年后的“双赤字”

图4显示了1970~2003年间,美国经常项目赤字与财政赤字间的关系。我们可以看出,从2001年起,美国出现了经常项目和财政收支的“双赤字”。在2001年后,美国经常项目赤字持续增长,但其不再由扩张的私人投资引起,而是由于财政赤字引起整个储蓄率下降造成的。

2003年,美国净国内投资与GDP的占比为6.10%,比2000年的8.68%减少2.58个百分点。随着网络神话的破灭,总私人部门投资与GDP的占比由2000年的17.68%下跌到2003年的15.16%。如果美国的储蓄水平保持不变,投资的下降将导致经常项目余额与GDP占比改善2~3个百分点。但是,2000~2003年美国的平均储蓄率仅为GDP的3.15%,下降幅度快于投资的下降,导致美国经常项目赤字恶化了1个多百分点,从2000年赤字占GDP比重4.19%上升到2003年的4.93%。这一时期储蓄的下降主要由财政赤字上升引起,2000年时美国的财政盈余为GDP的2.59%,在2001年仍然保持0.92%微弱盈余。但在2002年美国的财政收支由盈余转为赤字达GDP的2.20%,在2003年进一步扩大到GDP的3.59%。政府部门储蓄占GDP比重近6.18个百分点的下降抵消了私人部门储蓄的小幅上升,进而造成了经常项目赤字的上升。导致美国2001:年后财政赤字的原因,一方面由支出增加引起,如阿富汗、伊拉克反恐战争支出,“911”事件后的重建以及美国强化国内安全防卫措施的支出;另一方面是由于布什政府的减税方案减少了财政收入。其中,税收减免是主要原因。

亚洲成为美国融资来源

经常项目赤字意味着一国消耗的产品大于其国内产出,必须进行国际借贷。正常情况下,随着债务的增长,债权人会要求更高的收益以补偿增加的风险,这样会给债务人以警示并约束其融资能力。因此从理论上讲,美国国内的债券利率会被迫上升以提高国内的储蓄水平并吸引外资的进一步流人。升高的利率将抑制国内消费和投资需求,从而促使经常项目赤字回归平衡。但是,这并没有在美国发生。图5显示了1976~2003年美国十年、三年、短期政府债券利率及这一期间消费物价指数的变化情况。

从图5可以看出,在1976~2003年间,美国长、中、短期国债利率保持了几乎一致的变化趋势。从1976~1981年,三类利率上升到这一时期的最高点——略高于14%的水平,之后有几次小幅反弹,然后逐步走低。令人奇怪的是,尽管1991年后,美国的经常项目赤字和对外负债呈不断放大趋势,美国国债利率却呈不断下降的趋势。在2003年底,十年期国债利率下降到4.02%,3年期国债利率下降到2.11%,短期国债利率下降到1.01%,均处于这一时段各国债利率的最低点。即便到了2005年6月,经过8次加息之后,美国联邦基金利率已从1%上升到3%,但与此

同时10年期国库券的收益率却进一步下降到不到4%,收益曲线反而变平子。从这一时期消费物价指数的变化可以看出,以1995年为基期,消费物价指数从1976年的0.37上升到2003年1.2,几乎走出了一个单边上扬的走势。尽管没有用通货膨胀率对收益进行调整,但不难令人得出美国真实国债利率在不断走低的结论。

随着美国经常项目赤字的扩大,美国的债务不断上升。衡量美国广义债务的指标——净国际投资头寸(NIIP)从1997年末的-3600亿美元上升到2003末的-26500亿美元。美国的经常项目赤字目前吸纳了德国、日本、中国及世界其他地区盈余的75%,可以说,整个世界都在以其储蓄为美国赤字提供融资。当美国贸易赤字和净债务不断放大的时候,为什么世界上的国家还愿意以较低甚至负利率为美国提供融资呢?原因主要有两个方面:一是美元作为国际储备货币在国际金融和贸易中的霸权地位。虽然1971年后布雷顿森林体系崩溃,美元与黄金脱钩,但凭借其国际支付手段和世界储备货币的地位,世界经济对美元和美元资产均有内生性需求。而且在一定程度上,外国投资者在美国投资时,并不仅仅是看重回报,更关注债权的安全。在这一点上美国不同于那些典型的新兴经济国家,这些国家在对外借款时不得不支付较高的风险贴水,而他们的大部分外汇资产却不得不以低收益外汇储备的形式存在。美国不仅仅能够享受在贸易中其他国家以其货币钉住美元所带来的交易汇率的稳定性,而且能够具有对其贸易赤字以美元支付的能力,而其他国家对此却无能为力。二是美国的消费主义和其他国家特别是亚洲国家的高储蓄及出口拉动的经济增长模式。亚洲金融危机后,为避免突然出现逆向资本流动导致的货币贬值、经济紧缩,许多亚洲国家遵循保持经常项目盈余以重建储备并依赖出口拉动经济增长的发展战略。对于实行浮动汇率的国家,大量的经常账户盈余会迫使其货币升值。为避免这一现象并保持其出口商品的竞争力,这些国家在外汇市场上进行干预,买人大量外汇以避免其货币升值,从而积累了大量的外汇储备。而对那些采用钉住汇率的国家,为维持钉住汇率也不得不积累大量的外汇储备。从2001年起,亚洲国家的官方储备已经增长了12000亿美元,等于这一时期美国累计经常账户赤字的2/3。据世界清算银行估计,亚洲中央银行积累的美元储备为美国2003年度的经常账户赤字额5410亿美元提供了高达4410亿美元的融资。而根据美国财政部的数据,截至2004年9月末,日本、中国、韩国、中国台湾和香港地区、新加坡、泰国、印度共持有美国债券11187亿美元,占外国持有美国国债数量的60.31%。亚洲中央银行将大量的出口收益投资于美国国债,为美国经常项目赤字提供融资同时避免了美元更大幅度的下跌,这样在维持了美国的利率同时支持了美国人的高消费。从某种意义上讲,这些国家和地区为美国提供融资以确保其有能力购买他们的出口产品。尽管美国国债的利率低于这些国家国内资产的收益率,这些亚洲国家和地区的政府不得不为其出口拉动型的增长模式付出代价。

影响

作为世界头号经济强国,美国的一举一动对整个世界经济有着举足轻重的影响。美国经济的繁荣和需求的强劲刺激了其他国家出口的增长,拉动了整个世界的需求。但是,美国经常账户赤字的增长是以不可持续的方式进行,随着美国外部债务的扩张,其负面影响也逐步显现。

美元贬值

从表1可以看到,欧元1999年诞生之后,美元兑欧元先涨后跌,先是至2001年末升值到1欧元兑0.88美元,之后便一路下跌至2004年11月26日,1欧元兑美元1.33的高位。不过这仅仅是美元贬值的冰山一角,根据世界清算银行(BIS)2004年的统计,2002年1月至2004年2月,美元兑英镑贬值30%,兑澳大利亚元贬值51%,兑加拿大元贬值21%。虽然日本政府在外汇市场进行了大量干预,美元兑日元仍然从2002年年初1美元兑132~134日元的水平跌到目前的1∶109左右。

美元国际储备货币地位的削弱

尽管美国自二次世界大战以来一直享受着美元霸权带来的好处,但如果美国继续滥用这种权力,必然削弱其国际储备货币的地位。在2003年末,以净国际投资头寸(NIIP)表示的美国对外债务已经上升到当年GDP的24%,2004年末上升到28%,目前仍保持上升趋势。由于担心美国债务快速增长和美元的进一步贬值,2003年以来一些国家纷纷减持外汇储备中的美元及美元资产,增持欧元、日元以及其他货币。无疑,美元作为外汇储备货币“一枝独秀”的优势已经削弱。

增加了美国或世界经济发展的不确定性

当前美国的经常账户赤字已达GDP的5.7%,而其出口占GDP的10%。这意味着美国必须每两年就要将其出口收入抵押以融资弥补其贸易逆差。如果没有任何政策调整,按照这种趋势,美国经常项目赤字将会在2006年上升到其GDP的7%,在2008年上升到8%,而对外净债务将累积到GDP的50%,出口年收入的500%。从2002年起,美国政府已经开始严重依赖外国中央银行的外汇储备积累对其经常账户赤字的融资。目前美国的借贷已吸收了全世界存款的80%,达到100%时,全球经济就将处在严重危机之中。如果发生不利的变动,美国经常项目赤字与债务很难快速缩小,可以确信的是,这不是一种可持续的方式。当美国国债对外国投资者和中央银行不再具有吸引力的时候,美国将不得不压缩投资与消费或提高国债利率。无论是提高国债利率引起整个美国及全球资金市场利率的上扬,还是压缩的消费与投资减慢美国经济的增长和进口的增长,都将降低全球的需求,减少他国的产出和出口,拖累全球经济的增长。很多经济学家都在判断和预测美元下一步的走势以及美国应该采取的调整措施,其中最严厉的警告来自格林斯潘的前任——保罗·沃克(Paul Volcker)先生,他指出,在5年内有75%的可能美国将发生一次货币危机。或许沃克先生是过于悲观,但无论美国是采取进一步提高利率还是压缩消费的调整方式,对美国及世界经济的发展都增加了不确定性。

结论

从上世纪70年代起,美国经常账户开始出现赤字。在70年代和80年代期间,赤字的规模很小。但是从1991年起,赤字的规模开始放大,特别是2001年后出现了经常账户和财政收支的“双赤字”,在2004年末赤字规模已攀升到GDP的5.67%。美国经常项目赤字的原因归根到底是美国的储蓄不足造成的,美;元的国际储备货币的地位和亚洲国家政府出口导向的经济发展政策,使得亚洲国家的中央银行不得不以较低的利率为美国经济账户赤字提供融资,从而延缓了美国采取相应的调整政策的过程。作为世界的头号经济强国,美国经济对世界经济有着重大影响。随着美国经常项目赤字和对外债务的不可持续增长,美国和世界经济发展的不确定性增大。未来美国经常项目赤字的走势取决于美国如何与怎样进行调整以及他国政府的策略,但无论如何,许多经济学家都认为,这种调整应越快越好。

(作者单位:国家外汇管理局广东省分局国际收支处)

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

社会科学(2016年6期)2016-06-15

数学理论与应用(2016年1期)2016-02-28

环球时报(2012-02-22)2012-02-22