基于杜邦分析法的福能股份盈利能力探析

2024-05-13 13:08李健康

中国管理信息化 2024年5期

李健康

[摘 要]文章采用杜邦分析法分析福能股份盈利能力,在此基础上,将福能股份盈利能力指标与同行业上市公司、行业均值进行比较,进一步结合现金收入比、研发投入强度比和清洁能源装机比的关键指标比较,分析判断福能股份的盈利质量,最后提出发展建议,以期助力电力行业低碳转型高质量发展。

[关键词]福能股份;盈利能力;杜邦分析;净资产收益率

doi:10.3969/j.issn.1673-0194.2024.05.008

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2024)05-0026-05

0 引 言

近年来,我国电力行业清洁低碳转型速度加快。至2023年一季度末,我国发电装机容量位居世界第一,非化石能源发电装机容量占比首次超过50%(达到50.5%),至6月底非化石能源发电装机容量占比已上升至51.5%,距离国家能源局《2023年能源工作指导意见》中提出的51.9%的目标,仅差0.4个百分点,年末有望再创历史新高。伴随能源生产消费方式绿色转型,主体能源由化石能源向非化石能源转变速度倍数上升,新一轮电力行业体系变革迫在眉睫,未来行业盈利能力或将发生重大改变。本文采用杜邦分析法,以申万二级行业(2021)“公用事业——电力”成分股“福能股份”为例(以净资产收益率较高的“桂冠电力”“中国核电”“节能风电”“国投电力”“闽东电力”为比较对象),基于2019—2022年财务数据和指标,结合现金收入比、研发投入强度比和清洁能源装机比等关键指标,研究分析福能股份的盈利能力。

1 福能股份概况

福建福能股份有限公司(以下简称“福能股份”,证券代码:600483)系福建省能源集团有限责任公司于2013年对原福建南纺股份有限公司进行重大资产重组的上市公司。主业为电力和纺织,电力是核心,包括热电联产、天然气发电和风力发电,风电装机规模位居福建省前列,净资产收益率在2014年达到24.35%的峰值,至2016年连续三年显著超过10%,2017年下滑至8.23%,此后快速回升,2019年升至10.22%,2017—2019年平均9.29%(行业平均9.30%,行业中值5.40%)[1],2020—2022年平均10.09%(行业平均5.41%,行业中值5.55%)。

2 基于杜邦分析盈利能力

杜邦分析法是一种评价盈利能力和股东权益回报水平的重要方法。基本思路:净资产收益率=净利润/净资产,进一步分解:净资产收益率=销售净利率(净利润/销售收入)×总资产周转率(销售收入/总资产)×财务杠杆比例[2]。净资产收益率反映了企业净资产创造净利润的能力,净资产收益率越高,表明企业净资产创造利润的能力越强[3]。福能股份净资产收益率保持年均10%稳定增长态势,在2021年短暂降至8.17%后,2022年迅速上升至11.38%,能有如此表现要归功于销售净利率、总资产周转率和权益乘数“三驾马车”的保驾护航(见表1)。

从销售净利率看,2019—2022年福能股份保持年均16.62%稳定增长,2021年受煤价高企影响,营业成本占营收比例暴增至82.36%,导致销售净利率直接降至13.60%;2022年在煤价和上网电价双轮利好驱动下,营业成本占营收比例降至76.07%(见表2),助力销售净利率迅速升至22.93%,为净资产收益率稳定增长立下汗马功劳。

从总资产周转率看,2019—2022年福能股份一直稳定在0.3以上,2019年最高0.36,2020年最低0.3,2021年和2022年稳定在0.31,说明福能股份运营效率稳定性强,为净资产收益率稳定增长夯实基础。

从权益乘数看,2019—2022年福能股份一直保持在2左右,2020年最低为1.87,2021年最高为2.03,2022年下降至1.98,说明福能股份资产负债结构稳定,为净资产收益率稳定增长注入强劲动能。

3 福能股份盈利能力与同行业比较分析

3.1 净资产收益率比较

2019—2022年福能股份年均净资产收益率(10.13%)仅次于桂冠电力(14.69%)和中国核电(11.07%),高于节能风电(10.12%)、国投电力(9.77%)和闽东电力(4.01%),且各年指标显著高于行业均值(见表3)。与同行业对比,可以发现福能股份的净资产收益率稳中有升,保持良好的向上势头。

3.2 销售净利率比较

相比净资产收益率,2019—2022年福能股份销售净利率的表现要逊色一些。在对比企业中,2019年位于最低,2020年和2021年排在倒数第二,2023年排在倒数第三。尽管各年的销售净利率不如对比企业,但都显著高于行业均值,且呈稳定增长态势,与国投电力走低的趋势形成鲜明的对比(见表4)。

3.3 总资产周转率比较

2019—2022年福能股份的总资产周转率位于行业均值附近,明顯高于对比企业(见表5),可谓一枝独秀,说明福能股份的总资产周转率处于行业中等水平。

3.4 权益乘数比较

2019—2022年福能股份的权益乘数显著低于行业均值,且除2019年和2022年高于闽东电力外,其他年份均低于对比企业(见表6),说明福能股份资产负债结构及运营更加稳健。

4 福能股份盈利能力关键指标对比分析

4.1 现金收入比

现金收入比=销售商品提供劳务收到的现金/营业收入,是企业在销售商品或提供劳务的过程中收到的现金占营业收入的比重。2019—2022年福能股份的现金收入比要逊色于桂冠电力、中国核电、国投电力和闽东电力,优于节能风电(见表7)。福能股份在2013—2022年的现金收入比中,仅2013年、2020年和2022年低于1,其他年度均高于1(见图1),表明福能股份营业收入绝大部分都转化为现金流流入企业,在一定程度上说明福能股份具有较强的自由现金流量创造力。2013—2022年福能股份每年都有现金分红(2022年拟每10股送3股并派发现金红利4.00元的预案已通过,未实施),近10年累计分红(含预案)36亿元,占上市以来(含预案)累计现金分红的96.05%(自上市以来累计分红17次,累计现金分红37.48亿元)。截至2023年6月2日,福能股份分红排名居行业第4(分红率3.41%,桂冠电力分红率为3.59%),股利支付率30.15%,位居行业第40(数据来源:东方财富Choice数据)。在电力上市公司资本回报支付能力总体孱弱,且都存在不同程度的“庞氏利息”和“庞氏分

红”情况下[4],福能股份的分红表现足够亮眼,现金收入比的重要性不言而喻。

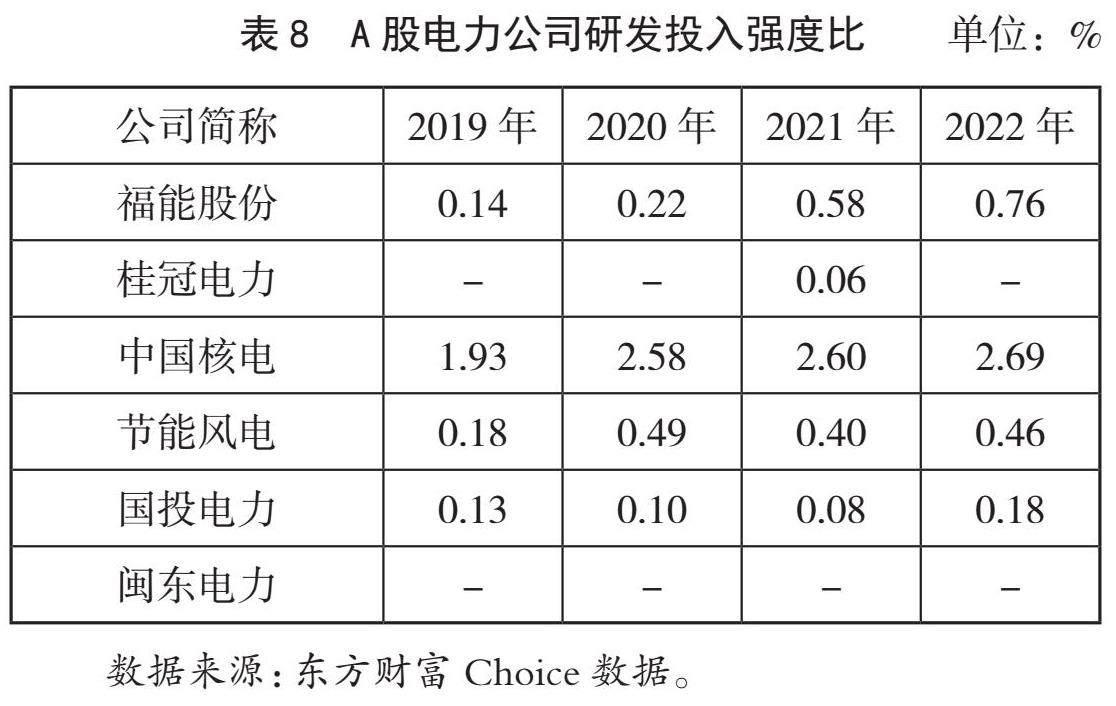

4.2 研发投入强度比

研发投入强度比=研发投入/营业收入,是衡量企业创新能力的重要指标,对可持续发展至关重要。2019—2022年福能股份的研发投入强度比仅次于中国核电,优于桂冠电力、节能风电、国投电力和闽东电力(见表8),近10年福能股份累计研发投入一度跻身行业20强(位居第20)[4],且在2019—2022年保持稳定增长态势,创新驱动发展战略取得重要阶段性成果。

4.3 清洁能源装机占比

至2022年末,福建省清洁能源装机容量达4541万千瓦,占全省发电装机的比重首次超过60%(达60.3%,其中水电占比20.43%、核电占比14.62%、风电占比9.85%、太阳能发电占比6.17%、其他占比9.23%);福能股份控股运营装机容量599万千瓦,清洁能源发电占比56.35%(风电占比30.18%、天然气发电占比25.49%、光伏占比0.68%,占全省清洁能源装机比重7.44%),低于全省清洁能源发电装机比重3.95个百分点,在对比企业中,占比也最低(见表9);桂冠电力在役装机容量1254万千瓦,清洁能源发电占比89.40%(水电占比81.54%、风电占比6.11%、光伏占比1.75%);中国核电在役装机容量3681万千瓦,清洁能源发电占比100.00%(核电占比64.52%、光伏占比23.91%、风电占比11.57%);节能风电权益装机容量513万千瓦,清洁能源发电(风电)占比100.00%;国投电力控股运营装机容量3776万千瓦,清洁能源发电占比68.54%(水电占比56.35%、风电占比7.81%、光伏占比4.38%);闽东电力权益装机容量56万千瓦,清洁能源发电占比100.00%(水电占比65.05%、风电占比34.95%)。

5 总结及建议

本文运用杜邦分析法对福能股份的净资产收益率进行分析,可以发现福能股份优秀的盈利表现,主要归功于其拥有远高于行业平均水平的销售净利率,与行业平均水平相当的总资产周转率,以及低于行业平均水平的权益乘数。进一步对比分析发现,福能股份的销售净利率、总资产周转率和权益乘数与桂冠电力、中国核电、节能风电存在较大的差距,还有很大的提升空间,对其未来发展建议如下。

一是要进一步提升自由现金流量创造力。自由现金流量是企业经营活动创造的净现金流量在满足自身可持续发展所需现金之后的剩余现金流量。未来要着力推动提升经营活动现金流量的质量,进而达到提升自由现金流量和现金增加值创造力的目的,从而实现电力低碳转型高质量发展,以助力我国宏观经济成功转型实现高质量发展[4]。

二是要进一步加大自主研究开发与技术成果转化力度。在推进节能降碳、节能改造等过程中注重技术创新,侧重研究开发活动实质,加大开发新技术、新产品、新工艺的研究开发费用[5],进一步提高研发投入强度比,促进基础研究、试验发展、应用研究和科技成果转化取得重要成果和成效,不断为低碳转型高质量发展夯实基础,以助力实现“双碳”战略目标。

三是要进一步提高非化石能源发电装机容量占比。国家能源局发布的《2023年能源工作指导意见》指出,计划将非化石能源发电装机占比提高到51.9%左右,要大力发展风电太阳能,把能源保供稳价放在首位。要紧密围绕“四个革命、一个合作”能源安全新战略,加快构建“清洁、高效、安全、可持续”的现代能源体系,以风能、太阳能、核能等清洁能源为发展导向,积极介入抽水蓄能、压缩空气储能、化学储能等大型储能项目,为低碳转型高质量发展注入强劲动能。

主要参考文献

[1]方宇亮.福能股份是不是绩优股?——基于财务分析的视角[J].国际商务财会,2020(12):25-33.

[2]雷烈军.吉比特公司盈利能力分析:基于杜邦分析法[J].现代商业,2022(7):128-130.

[3]劉俊显,贾万军. HY公司盈利能力分析:基于杜邦分析法和因素分析法[J].中国管理信息化,2022,25(3):7-9.

[4]方宇亮,廖南英,张莹.从自由现金流量看电力公司资本回报支付能力:基于1998—2019年年报数据的分析[J].国际商务财会,2021(13):42-47.

[5]陈文荣,方宇亮.低碳背景下我国A股电力公司研发投入现状评析[J].国际商务财会,2021(17):61-69.

猜你喜欢

商场现代化(2016年26期)2016-11-21

商业会计(2016年18期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

科技视界(2016年20期)2016-09-29

商业会计(2016年7期)2016-05-24

商(2016年9期)2016-04-15