车辆购置税优惠对企业技术创新、经营绩效的作用机制

2024-04-23 05:54张占贞朱紫微

青岛科技大学学报(社会科学版) 2024年1期

张占贞 朱紫微

[摘 要]基于车辆购置税优惠的视角,以2010—2021年中国新能源汽车上市公司的面板数据为样本,从消费端刺激出发,构建双重差分模型,探究车辆购置税优惠政策与新能源汽车企业经营绩效以及技术创新之间的作用机制。结果表明:车辆购置税优惠能够显著提高新能源汽车企业的经营绩效,且车辆购置税优惠能够通过促进新能源汽车企业的技术创新提升企业经营绩效。进一步研究结果表明,车辆购置税优惠对CEO具有金融背景、两职分离、小规模以及民营新能源汽车企业的技术创新激励效果更强。据此,建议政府延续并进一步完善车辆购置税优惠政策,提高优惠政策相关车辆的筛选标准,完善《车辆购置税优惠的新能源汽车车型目录》车辆退出机制,新能源汽车企业在加大研发投入、提高技术创新水平的同时关注公司治理水平的提升。

[关键词]车辆购置税;双重差分模型;技术创新;消费端刺激

[中图分类号]F270.3 [文献标识码]A [文章编号]1671-8372(2024)01-0025-10

The mechanism of vehicle purchase tax incentives on technological innovation and business performance of enterprises

— based on the empirical research of new energy vehicle enterprises

ZHANG Zhan-zhen,ZHU Zi-wei

(College of Economics and Management,Qingdao University of Science and Technology,Qingdao 266061,China)

Abstract:From the perspective of vehicle purchase tax incentives,taking the panel data of listed Chinese new energy vehicle companies from 2010 to 2021 as samples,and starting from the consumer side stimulus,a double difference model is constructed to explore the mechanism between the preferential policies of vehicle purchase tax incentives and the business performance of new energy vehicle enterprises and technological innovation. The results show that the vehicle purchase tax incentive can significantly improve the business performance of new energy vehicle enterprises,and that the vehicle purchase tax incentives can improve the business performance by promoting the technological innovation of new energy vehicle enterprises. Further research results indicate that the vehicle purchase tax incentive has a stronger incentive effect on CEOs financial background,the separation of the two positions,and the technological innovation level of small-scale and private new energy vehicle enterprises. Therefore,it is recommended that the government continue and further improve the preferential policies of vehicle purchase tax,increase the screening criteria for vehicles with preferential policies,improve the vehicle exit mechanism of the Catalogue of New Energy Vehicle Models with Preferential Vehicle Purchase Tax,and the new energy vehicle enterprises pay attention to the improvement of corporate governance while increasing research and development investment and improving the level of technological innovation.

Key words:vehicle purchase tax;double difference model;technological innovation;consumer side stimulus

一、引言

在全球“雙碳”目标的驱动下,为了调整能源结构,减少环境污染,多国政府把发展新能源汽车产业作为汽车产业转型升级的重要方向。自2009年起,我国相关政府机构颁布一系列以财政补贴为主的激励政策,扶持新能源汽车产业的发展,在短期内促进了新能源汽车产销规模的增长。但是,不完善的补贴政策也产生了激励扭曲效应,引发策略性创新[1]、“寻补贴”投资[2]、研发操纵[3]等道德风险问题。因此,我国从2016年正式启动“补贴退坡”①计划,政策补贴从普惠性向扶持优质新能源汽车企业转型,意在促进新能源汽车行业从“补贴时代”向“市场时代”过渡。同时,在消费端刺激方面开始实施车辆购置税优惠政策,作为促进新能源汽车产业发展的“接力”政策。

国家工业和信息化部等相关部门通过对新能源汽车的技术、质量、售后、安全、电池回收等方面设立门槛,筛选出符合要求的车型列入《免征车辆购置税的新能源汽车车型目录》(以下简称《优惠目录》),并对这些车型实施不同的车辆购置税优惠政策,目的是引导消费偏好、调整汽车产业结构、提升汽车技术创新水平等。2020年10月国务院印发《新能源汽车产业发展规划(2021—2035年)》,明确未来要深化“三纵三横”研发布局,强化整车集成技术创新,提升产业基础能力,完善基础设施体系,加快充换电基础设施建设,提升充电基础设施服务水平,致力于解决我国新能源汽车发展目前面临的一系列挫伤消费者购买意愿和生产商制造积极性的难题,如产品核心技术创新不足、充电设施保障不完善、市场竞争氛围复杂、整车制造成本高等[4-5]。因此,有效促进新能源汽车企业加强创新,提高经营绩效至关重要。那么,在新能源汽车行业“补贴退坡”的大背景下,对入选《优惠目录》的新能源车辆实施车辆购置税优惠是否能够避免激励扭曲,真正推动企业技术创新水平和经营绩效的提高?车辆购置税优惠、技术创新和经营绩效之间存在何种作用机制?如何才能发挥好车辆购置税优惠政策的技术创新激励效用?

鉴于此,本文从消费端刺激着手构建双重差分模型,探究车辆购置税优惠对新能源汽车企业经营绩效的影响机制、对不同特征的新能源汽车企业技术创新的影响,为完善车辆购置税优惠政策,促进新能源汽车产业高质量发展提供政策支持。

二、文献回顾与研究假设

我国对于新能源汽车产业的扶持政策主要可以分为生产端刺激与消费端刺激两个方面。生产端刺激政策研究的主要观点为:以财政补贴为主,在“补贴退坡”背景下,税收优惠对新能源汽车企业整体经营绩效的促进效果更强,长期来看税收优惠对新能源车企的激励作用较财政补贴更有效[6]。“双积分”政策可以弥补财政补贴政策的不足,引导企业开展技术创新,但只有足够高的积分才能有效促进新能源汽车产业上下游的合作创新,并且在积分较高的时候实施适度的税收优惠政策比单独实施双积分政策的促进效果更好[7]。可以看出,税收优惠政策对于激励新能源汽车企业的创新发展具有重要作用。

关于消费端刺激政策的研究主要为:李国栋等对2016年上海市新能源乘用车销量的研究发现,免费专有牌照对新能源汽车推广的影响优于财政补贴政策,财政补贴政策应该择时退出[8]。毛晖等对2022年6月实施的车辆购置税减免政策的效果进行研究,发现车辆购置税减免政策可以有效刺激消费者的购置需求,提高车辆销量。列入《优惠目录》的新能源汽车经过政府部门筛选,相当于经过政府“背书”,有利于缓解新能源汽车企业与消费者之间的信息不对称,在信号传递理论的影响下,高质量新能源车辆的销售量会大幅提升[9]。周波等研究发现,在价格传递效应作用下,车辆购置税减半征收优惠中,消费者获取85%的经济利益,其余为企业获得,这将提高企业间要素配置效率并减少企业寻租行为[10]。

不同于一般的車辆购置税优惠政策,为了鼓励我国新能源汽车产业的发展,根据财政部规定,我国对2014年9月1日至2017年底购买的入选《优惠目录》的新能源汽车免征车辆购置税,并于2017年底和2020年底先后两次延长免征期,分别延长至2020年底、2022年底,目前政策适用期限再次延长。根据经济学原理中的收入效应与替代效应,免征车辆购置税通过降低潜在购车者的购买成本,刺激消费端的购买热情。车辆购置税优惠政策的实施,有助于提升企业经营绩效,在激励消费端受益的同时给予生产端一定的经济利益。而且在“补贴退坡”的背景下,免征车辆购置税作为激励新能源汽车企业发展的接力政策,也具有一定的信号作用。因此,提出假设:

H1:车辆购置税优惠政策可以有效提高新能源汽车企业的经营绩效。

根据国家创新系统理论,税收优惠政策属于国家激励高新技术企业开展技术创新活动的一项重要工具。税收优惠能够持续地刺激企业进行创新,有效降低政策创新激励效果被扭曲的风险[11]。税收优惠在提高企业研发投入强度的同时,能够提升企业创新成果的质量和数量[12]。税收优惠激励企业提高创新绩效的机制是刺激企业增加研发资金投入强度,而非研发人员的投入强度[13]。在“补贴退坡”背景下,“消费支撑”政策能够刺激消费,改善需求困境,车辆购置税优惠可以通过补充企业资金和扩大新能源汽车需求来提升创新绩效[14]。一方面,车辆购置税优惠政策作为针对消费端的税收优惠通过消费者与新能源汽车企业共同分享免税利益,提高企业利润,增加企业资金,缓解企业研发面临的资金约束,促进企业技术创新。另一方面,由于部分新能源车型被筛选列入《优惠目录》带来的声誉,提升了《优惠目录》车型的销量,同时倒逼企业加强研发投入,提升企业创新水平。新能源汽车企业通过持续的技术创新,无论是为企业带来短期竞争优势的渐进的创新,还是为企业带来长期竞争优势的彻底、全面的创新,都能提升企业的核心竞争力。企业核心竞争力的提升有助于企业稳固在现有市场的地位,为潜在进入者设置一定的进入壁垒,也有助于在新市场获取相对竞争优势,提升经营绩效。因此,提出假设:

H2:车辆购置税优惠可以通过促进新能源汽车企业技术创新提升经营绩效。

三、研究设计

(一)样本选择与数据来源

由于我国的新能源汽车市场从2009年开始逐渐发展,本文将研究区间定为2010—2021年。考虑数据的可得性,在2021年12月的前50批《优惠目录》中,15家新能源汽车企业自2014年起持续列示,作为受政策影响的实验组。根据2022年工信部公示的第51批《优惠目录》,排除数据缺失、部分专利数量过少的新能源汽车企业后,选择9家新增新能源汽车企业为对照组。本文主要的数据来源于国泰安数据库、WIND数据库、中国汽车工业协会等网站公布的数据。

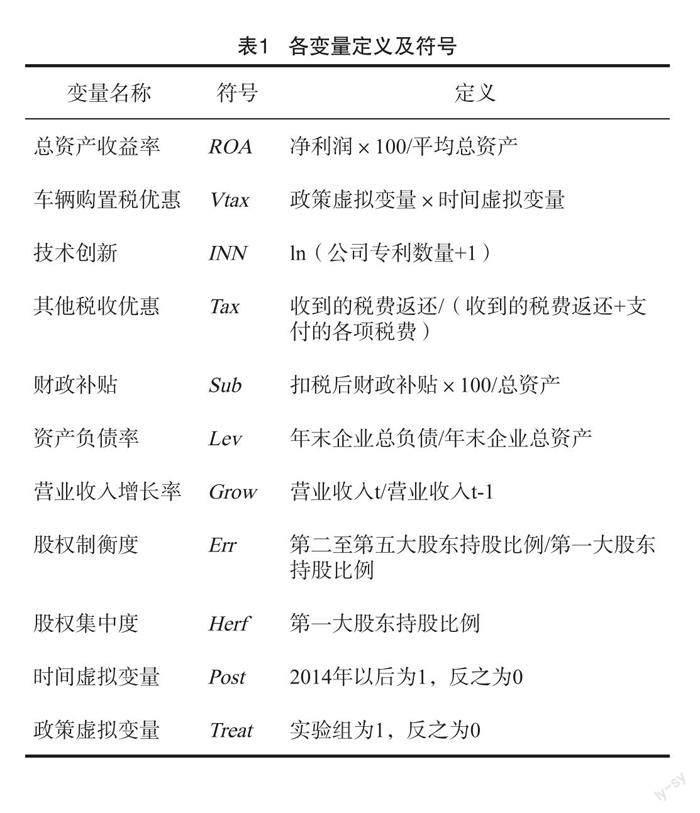

(二)变量定义

1. 被解释变量

在现有文献中,企业经营绩效的衡量指标主要为市场价值、财务价值,然而目前我国的新能源汽车市场尚未完善,选择反映市场价值的托宾Q值作为衡量指标的准确性存疑。既然绝大多数新能源汽车企业仍然处于成长期且拥有大量固定资产,本文选择总资产收益率(ROA)作为被解释变量来反映经营绩效。

2. 解释变量

设定政策虚拟变量和时间虚拟变量,将实验组设为1,对照组设为0;将2014年以后设为1,反之为0。将政策虚拟变量与时间虚拟变量交乘得到核心解释变量车辆购置税优惠(Vtax)。

3. 机制变量

技术创新水平的衡量指标包括专利申请数量、专利授权数量[15]、新产品数量[16]、新产品销售收入等,考虑到数据的可获得性,对新能源汽车企业专利申请数量进行对数处理后作为机制变量(INN)。

4. 控制变量

影响企业经营绩效的因素众多,考虑到新能源汽车行业的特性,选取其他税收优惠、财政补贴、资产负债率、营业收入增长率、股权制衡度以及股权集中度作为控制变量(Controls)。

各变量定义描述见表 1,部分缺失的数据由手工整理补全,运用Stata16处理数据。

(三)模型设定

为探究车辆购置税优惠能否促进新能源汽车企业经营绩效的提升,建立基础的双重差分模型[17]:

模型(1)中,θi 和γt 分别表示新能源汽车企业固定效应和年份固定效应,εit是影响企业经营绩效的随机扰动项,β1为双重差分估计量,衡量车辆购置税优惠对企业经营绩效的影响效果,是核心系数。

为了检验技术创新、车辆购置税优惠与新能源汽车企业经营绩效之间的作用机制,建立如下模型:

模型(2)(3)中,INNi,t 表示企业i在第t年进行对数处理后的申请专利数量,其他和模型(1)一致。

四、实证分析

(一)主要变量描述性分析

对主要变量进行描述性统计(见表2)。表2显示:实验组的企业经营绩效最大为18,最小为-19.83,平均值为3.49;对照组的企业经营绩效最大为14.56,最小为-55,平均值为0.9;实验组技术创新的平均值为6.94,对照组为3.25。可以看出,实验组的企业经营绩效和技术创新皆优于对照组,初步判断车辆购置税优惠对企业经营绩效和技术创新具有促进作用。

(二)基准回归

按照递进式的方法,运用模型(1)进行回归,结果如表3所示。加入控制变量之后,车辆购置税优惠对新能源汽车企业经营绩效的作用系数有所提高,并且显著性更强,政策的平均处理效应为3.7647,在1%的置信水平上显著,说明车辆购置税优惠能够正向激励新能源汽车企业经营绩效的提升。因此,H1得到验证。

(三)技术创新的作用机制检验

为了探究车辆购置税优惠、技术创新和新能源汽车企业经营绩效之间的作用机制,运用模型(1)(2)(3)进行回归,结果如表3所示。

由表3可见,车辆购置税优惠对技术创新的平均效应为0.5786,在1%的置信水平下显著,说明车辆购置税优惠有助于提高新能源汽车企业的技术创新水平。原因为:一方面,车辆购置税优惠政策的实施鼓励消费者购买进入《优惠目录》的高质量车辆,引导消费需求升级,进而倒逼新能源汽车生产企业专注技术的创新与提升。这缓解了企业在技术创新产出不确定方面的风险,进一步激励企业加大研发投入,提高技术创新水平。另一方面,新能源汽车企业能够通过参与市场竞争,分享车辆购置税优惠的部分经济利益,有助于缓解企业开展研发活动面临的融资约束,促进企业加大在研发方面的资源投入,提升技术创新水平[10]。车辆购置税优惠对企业经营绩效的平均处理效应在考虑技术创新后结果为3.1519,低于未考虑技术创新的平均处理效应3.7647,且在5%的置信水平下显著。同时技术创新对企业经营绩效的影响系数为1.3513,在10%的置信水平下显著,说明车辆购置税优惠通过促进企业技术创新对新能源汽车的企业经营绩效起到正向激励作用。原因為:一方面,企业利用自身的专利技术为潜在竞争者设置了较高的进入壁垒;另一方面,企业借助差异化策略增强自身在现有市场中的竞争力,通过创新成为某一领域的专家,获得一定的目标客户群体[18]。因此,H2得到验证。

此外,由表3的列(3)可知,股权集中度和股权制衡度对企业技术创新的影响系数皆显著为正,说明适度的股权集中有助于解决企业内部的代理问题。有学者认为,股权过度集中会导致大股东将资产过度聚集到企业,不利于大股东的风险配置,使大股东的风险成本增大,进而对管理层过度监管,不利于技术创新水平的提升;股权高度分散,中小股东仅仅拥有较低的持股份额,监督成本远大于监督收益,会对解决企业技术创新中的代理问题产生不利影响[19]。因此,在股权适度集中的情况下,大股东为谋求自身利益最大化而有较高积极性监督经营者开展研发活动,提高技术创新水平,注重企业的长期发展。

(四)稳健性检验

1. 平行趋势检验

满足平行趋势假设是使用双重差分模型的必要前提,即在车辆购置税优惠政策实施前,试点企业和非试点企业经营绩效变化趋势应该是平行的。由此,本文使用Jacobson等提出的事件研究法进行平行趋势检验[18]。此方法可表示为:

式(4)中,eventti,t +k 是一组虚拟变量,表示企业i在第t0+k年是否进入了《优惠目录》,是则取值为1,反之取值为0。具体而言,t0表示政策开始执行的当年,k表示政策执行后的第k年,本文数据的时间范围为2010—2021年,也就是从政策执行前第四年到政策执行后第七年。其余变量的符号含义与模型(1)中的相同。本文的重点关注系数β1,k 反映了车辆购置税优惠政策实施的第k年实验组和对照组的企业经营绩效差异。根据回归结果绘制平行趋势检验图(见图1)。由图1可知,新能源汽车车辆购置税优惠政策实施前各期的置信区间包含0,不能拒绝新能源汽车企业实验组和对照组不存在显著差异的原假设,而且政策执行后各期系数显著为正,说明车辆购置税优惠显著提升了新能源汽车企业经营绩效。

2. 安慰剂检验

虽然对年份以及新能源汽车企业个体进行了双向固定,并在模型中加入部分控制变量,但是仍然存在遗漏变量的风险,双重差分模型的回归结果也可能受到其他随机因素的影响。为了证明企业经营绩效的变化是由车辆购置税优惠政策引发,本文在总样本中随机筛选部分新能源汽车企业作为进入《优惠目录》的实验组,将其余样本作为对照组,按照模型(1)回归。为增强模拟的可靠性,每次选择175家新能源汽车企业作为实验组,并重复进行500次[20],绘制解释变量Vtax的回归系数分布图谱(见图2),判断企业技术创新是否显著受到除模型选定变量外的其他因素的影响。由图2可知,虚拟系数t值的绝对值绝大部分在1以内,而且P值基本在0.1以上,表明车辆购置税优惠在这500次模拟实验组均不显著,因此回归结果受未知因素影响的可能性不大。

3. 倾向得分匹配

双重差分模型虽然可以在一定程度上解释变量内生性的问题,但仍可能存在选择偏误,运用倾向得分匹配法能够有效解决这个问题[17]。因此,本文采用倾向得分匹配核匹配的方法挑选良好的对照组,然后以匹配后的新样本为基础,利用双重差分模型对实验组和对照组的差距进行对比分析。图3为核匹配前后的得分密度分布,匹配后两条倾向得分密度曲线重合度较匹配前明显更高,因此,倾向得分匹配的效果良好,匹配的对照组有效。

在获得核匹配法下倾向得分匹配的256个样本后,进行平行趋势检验,结果如图4所示,在新能源汽车车辆购置税优惠政策实施前,各期的系数估计值均为正且均不显著,执行后在10%的置信水平下显著,通过平行趋势检验。这说明,经过倾向得分匹配后的实验组和对照组企业在政策实施前并无显著差异。

使用匹配后的样本,重新按照模型(1)至模型(3)进行回归。由表4回归结果可知,车辆购置税优惠依旧能够显著促进新能源汽车企业经营绩效的提升,且車辆购置税优惠通过促进新能源汽车企业技术创新影响企业经营绩效,与前文结论一致,证明本文结论具有稳健性。

4. 排除特殊事件冲击

自2020年新冠肺炎疫情暴发之后,我国的新能源汽车产业先后经历了企业停工待产、民众居家隔离带来的消费需求趋冷,以及疫情好转、管控放开后的消费需求激增。在新冠肺炎疫情期间,为了促进新能源汽车行业的持续发展,政府颁布了很多优惠政策,降低企业税负,刺激民众的消费需求。因此,为了排除疫情以及其余优惠政策的干扰,本文剔除2020年与2021年的数据,重新按照模型(1)至模型(3)进行回归(见表5)。

由表5的回归结果可知,车辆购置税优惠依旧能够显著提升企业经营绩效以及企业技术创新水平,且车辆购置税优惠通过促进企业技术创新进一步提升新能源汽车企业经营绩效。此外,对比表3、表4的相应系数可知,排除疫情干扰后,车辆购置税优惠对企业经营绩效以及技术创新的影响系数更大,技术创新在机制中的作用效果也更强,说明新冠肺炎疫情对于我国新能源汽车企业发展的不利影响尚未消失,政府应该继续实施车辆购置税优惠政策来扶持新能源汽车企业的发展。

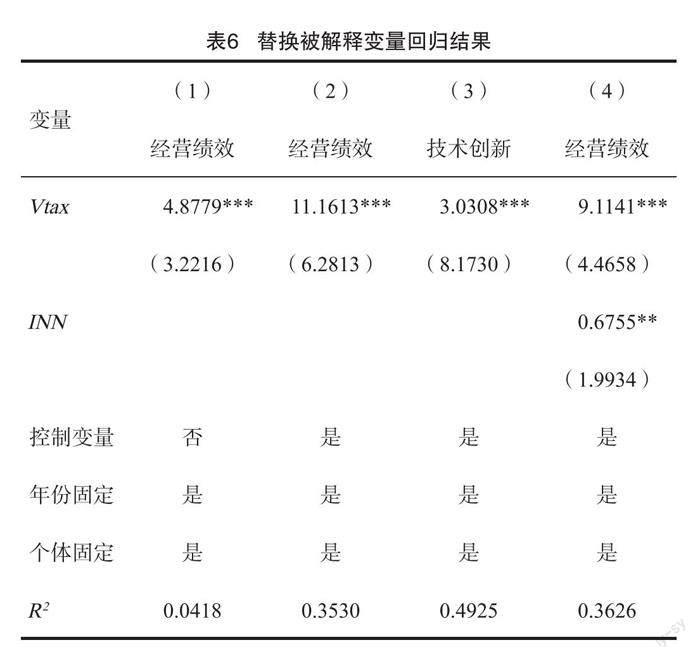

5. 替换被解释变量

为进一步验证回归结果的稳健性,使用净资产收益率(ROE)代替总资产收益率(ROA)衡量企业经营绩效水平,重新按照模型(1)(2)(3)进行回归。由表6回归结果可知,车辆购置税优惠能够有效提升企业经营绩效水平,也可以通过促进企业技术创新来提升新能源汽车企业经营绩效。

五、企业自身特征对车辆购置税优惠与技术创新关系的影响

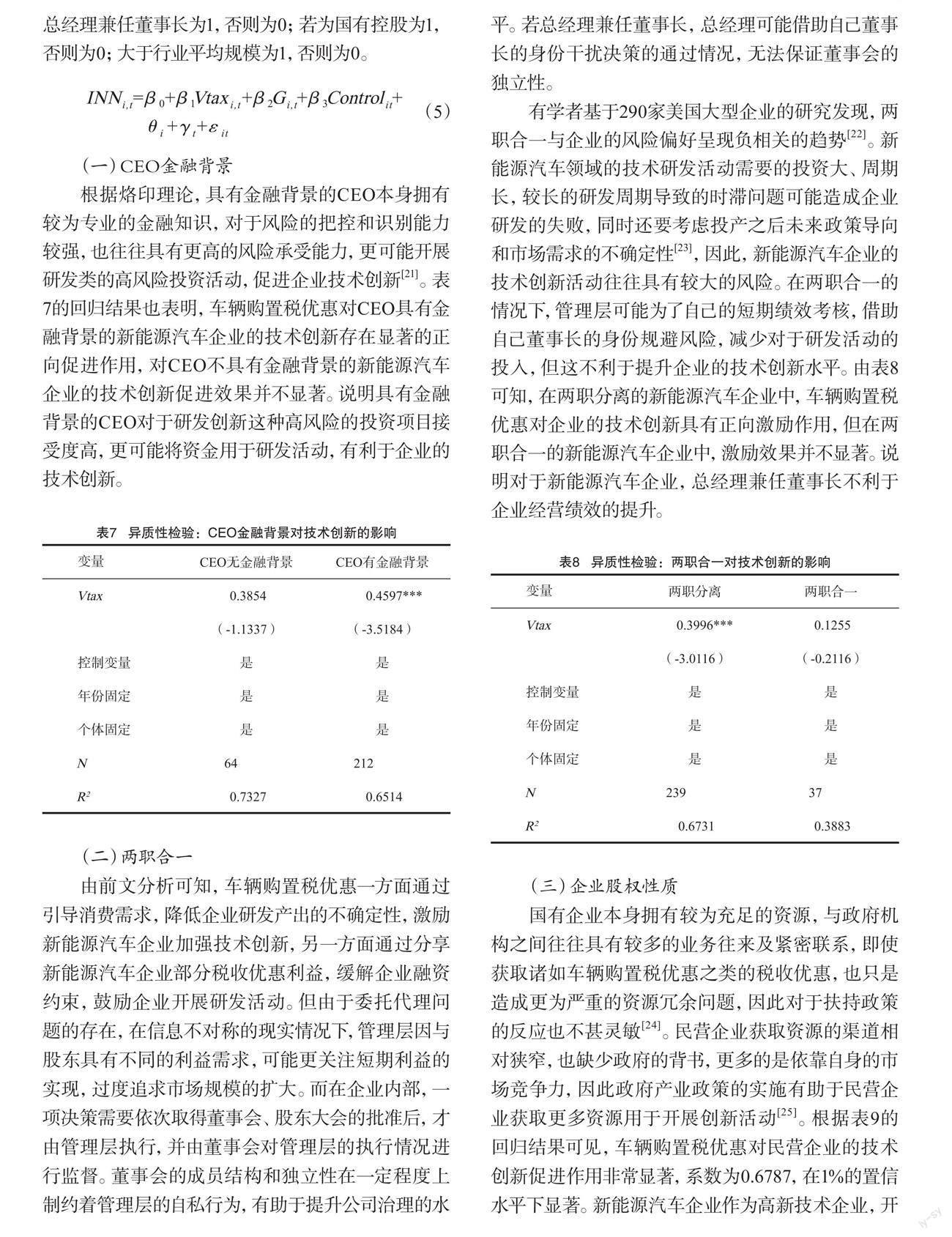

车辆购置税优惠通过促进企业技术创新进一步提升新能源汽车企业经营绩效,因此,如何有效提升技术创新水平至关重要。本文将CEO是否具有金融背景、两职合一、企业所有权性质以及企业规模等企业特征变量作为分组变量,进一步探究企业自身特征对于车辆购置税优惠与技术创新关系的影响。构建模型(5)进行回归检验,以Gi,t代表分组变量。具体而言,若CEO具有金融背景为1,否则为0;若总经理兼任董事长为1,否则为0;若为国有控股为1,否则为0;大于行业平均规模为1,否则为0。

(一)CEO金融背景

根据烙印理论,具有金融背景的CEO本身拥有较为专业的金融知识,对于风险的把控和识别能力较强,也往往具有更高的风险承受能力,更可能开展研发类的高风险投资活动,促进企业技术创新[21]。表7的回归结果也表明,车辆购置税优惠对CEO具有金融背景的新能源汽车企业的技术创新存在显著的正向促进作用,对CEO不具有金融背景的新能源汽车企业的技术创新促进效果并不显著。说明具有金融背景的CEO对于研发创新这种高风险的投资项目接受度高,更可能将资金用于研发活动,有利于企业的技术创新。

(二)两职合一

由前文分析可知,车辆购置税优惠一方面通过引导消费需求,降低企业研发产出的不确定性,激励新能源汽车企业加强技术创新,另一方面通过分享新能源汽车企业部分税收优惠利益,缓解企业融资约束,鼓励企业开展研发活动。但由于委托代理问题的存在,在信息不对称的现实情况下,管理层因与股东具有不同的利益需求,可能更关注短期利益的实现,过度追求市场规模的扩大。而在企业内部,一项决策需要依次取得董事会、股东大会的批准后,才由管理层执行,并由董事会对管理层的执行情况进行监督。董事会的成员结构和独立性在一定程度上制约着管理层的自私行为,有助于提升公司治理的水平。若总经理兼任董事长,总经理可能借助自己董事长的身份干扰决策的通过情况,无法保证董事会的独立性。

有学者基于290家美国大型企业的研究发现,两职合一与企业的风险偏好呈现负相关的趋势[22]。新能源汽车领域的技术研发活动需要的投资大、周期长,较长的研发周期导致的时滞问题可能造成企业研发的失败,同时还要考虑投产之后未来政策导向和市场需求的不确定性[23],因此,新能源汽车企业的技术创新活动往往具有较大的风险。在两职合一的情况下,管理层可能为了自己的短期绩效考核,借助自己董事长的身份规避风险,减少对于研发活动的投入,但这不利于提升企业的技术创新水平。由表8可知,在两职分离的新能源汽车企业中,车辆购置税优惠对企业的技术创新具有正向激励作用,但在两职合一的新能源汽车企业中,激励效果并不显著。说明对于新能源汽车企业,总经理兼任董事长不利于企业经营绩效的提升。

(三)企业股权性质

国有企业本身拥有较为充足的资源,与政府机构之间往往具有较多的业务往来及紧密联系,即使获取诸如车辆购置税优惠之类的税收优惠,也只是造成更为严重的资源冗余问题,因此对于扶持政策的反应也不甚灵敏[24]。民营企业获取资源的渠道相对狭窄,也缺少政府的背书,更多的是依靠自身的市场竞争力,因此政府产业政策的实施有助于民营企业获取更多资源用于开展创新活动[25]。根据表9的回归结果可见,车辆购置税优惠对民营企业的技术创新促进作用非常显著,系数为0.6787,在1%的置信水平下显著。新能源汽车企业作为高新技术企业,开展研发活动往往需要大量资源的投入,国有控股的企业有政府背书的良好信誉,能够相对轻松地获得银行信贷,往往在产业链上也具有优势,可以通过信用融资的方式缓解自身的融资约束,因而对于车辆购置税优惠的激励效果可能不太敏感。而非国有控股的新能源汽车企业,往往融资渠道受限,面临较为严重的融资约束,车辆购置税优惠的激励效果更加明显。

(四)企业规模

新能源汽车产业的研发往往具有较高的沉没成本以及较长的研发周期,而大规模企业拥有较为完备的设施、充裕的资金以及成熟的研发体系,因而企业创新有时存在“规模效应”,即企业规模越大,投入研发活动的资源越多,越容易形成竞争优势[26]。车辆购置税优惠对规模较大企业研发资金投入的刺激效果可能不够明显。而小规模企业本身拥有的资源较少,在车辆购置税优惠政策的扶持下,可以获得相对充裕的资金支持,其创新积极性激发效果较为明显。因此,车辆购置税优惠对不同规模的新能源汽车企业技术创新的影响效果不相同。根据表10的回归结果,在规模较小的企业中,车辆购置税优惠可以有效提升新能源汽车企业的技术创新水平,但在规模较大的企业中,车辆购置税优惠反而不利于新能源汽车企业技術创新水平的提升。可以理解为,大规模企业在车辆购置税优惠政策实施前,已经存在充足的资源以及完备的研发体系用于企业技术创新,因此,获得政策激励后反而产生了资源过剩与冗余问题,不利于企业研发活动的开展。而且在拥有充足技术创新的情况下,企业对于车辆购置税优惠带来的市场需求信号不太敏感,削弱了大规模企业开展研发的积极性。反之小规模企业对于市场需求信号较为敏感,本身拥有的资源较少,在车辆购置优惠税政策的扶持下,其资源弱势得以弥补,技术创新的积极性因此显著提升。

六、结论与建议

为了检验车辆购置税优惠政策能否接替财政补贴政策,有效促进新能源汽车企业发展,本文基于消费端刺激视角,以2010—2021年中国沪深A股新能源汽车上市公司的面板数据为样本,构建双重差分模型,探究车辆购置税优惠对新能源汽车企业经营绩效的影响,以及技术创新、车辆购置税优惠与新能源汽车企业经营绩效之间的作用机制,并进一步探究了CEO金融背景、两职分离、企业股权性质以及企业规模这些不同企业特征下车辆购置税优惠与企业技术创新之间的关系。结论如下:第一,车辆购置税优惠能显著提升新能源汽车企业经营绩效,促进企业发展。第二,车辆购置税优惠可以通过提升新能源汽车企业技术创新水平来提高企业经营绩效。第三,车辆购置税优惠对企业技术创新的作用效果受企业特征的影响。在CEO具有金融背景、两职分离、小规模、民营的企业特征下,车辆购置税优惠政策对新能源汽车企业技术创新水平的提升效果更显著。

基于以上研究结论,本文提出以下建议:首先,进一步完善新能源汽车车辆购置税优惠政策。相较于财政补贴,新能源汽车车辆购置税优惠对于企业的影响是间接的,需要企业通过市场竞争来获取转移的税收优惠,可以在一定程度上避免直接补贴中的寻租行为与机会主义。因此,政府应当继续为符合条件的企业和车型提供车辆购置税优惠。同时,政府应该完善新能源车辆进入《优惠目录》的评估机制,严格筛选出质量高、技术新的新能源车型。建立合理的《优惠目录》新能源车辆退出机制,为新能源汽车企业施加研发压力,避免企业在享受《优惠目录》带来的优惠的同时,反而减少对研发活动的投入,倒逼新能源汽车企业不断提高技术创新水平,促进新能源汽车企业的长久发展。其次,企业应当加大研发投入以提高技术创新水平。新能源汽车企业应该重视创新活动的开展,加大研发资源投入,获取具有排他性的专利知识产权,为潜在进入者设置一定壁垒的同时提升企业的核心竞争力,进而提高企业经营绩效。再次,企业应当完善公司治理机制。企业在构建内部治理机制时可以考虑采取两职分离的模式来约束管理层的短视、自利行为,使管理者更加关注企业的可持续发展。设置合理的股权结构,无论是“一股独大”还是股权过于分散,皆不利于新能源汽车企业技术创新水平的提升,可以通过权衡收益与成本考虑非控股股东的设置比例,积极发挥其监督作用,防止代理问题以及部分大股东“搭便车”的现象。此外,新能源汽车企业在管理层引进时可以关注CEO的金融背景,以更好地利用其风险偏好实现车辆购置税优惠对企业创新的激励作用。最后,差异化制定车辆购置税优惠政策。对于不同特征的新能源汽车企业可以采取不同的优惠力度,对于小规模企业以及非国有企业的优惠力度可以大于大规模企业以及国有企业,在保障车辆购置税优惠政策公平实施的同时注重精细化管理,全面促进新能源汽车行业的进一步发展。

[参考文献]

黎文靖,郑曼妮. 实质性创新还是策略性创新:宏观产业政策对微观企业创新的影响[J]. 经济研究,2016(4):60-73.

毛其淋,许家云. 政府补贴对企业新产品创新的影响:基于补贴强度“适度区间”的视角[J]. 中国工业经济,2015(6):94-107.

杨国超,刘静,廉鹏,等. 减税激励、研发操纵与研发绩效[J]. 经济研究,2017(8):110-124.

LI W B,YANG M Y,SANDU S W. Electric vehicles in China:a review of current policies[J]. Energy & Environment,2018,29(8):1512-1524.

KAM M V D,PETERS A,SARK V W,et al. Agent-based modelling of charging behaviour of electric vehicle drivers[J]. Journal of Artificial Societies and Social Simulation,2019,22(4):7.

高秀平,彭月兰. 我国新能源汽车财税政策效应与时变研究:基于A股新能源汽车上市公司的实证分析[J]. 经济问题,2018(1):49-56.

李文鹣,戴良平,郭本海,等. 后补贴时代复合牵引机制下新能源汽车上下游企业合作创新博弈分析[J]. 软科学,2021(1):81-88.

李国栋,罗瑞琦,张鸿. 推广政策对新能源汽车需求的影响:基于城市和车型销量数据的研究[J]. 上海对外经贸大学学报,2019(2):49-58.

毛晖,张泽丰. 减税政策如何提质增效:来自车辆购置税减免的经验证据[J]. 财经论丛,2023(6):14-24.

周波,赵国昌. 中国间接税税负归宿研究:汽车市场准自然实验的证据[J]. 经济研究,2020(3):133-147.

CZARNITZKI D,SPIELKAMP A. Business services in Germany:bridges for innovation[J]. ZEW Discussion Papers,2000,23(2):1-30.

刘诗源,林志帆,冷志鹏. 税收激励提高企业创新水平了吗:基于企业生命周期理论的检验[J]. 经济研究,2020(6):105-121.

熊勇清,张秋玥. 中国新能源汽车“非补贴型”政策的研发投入激励研究:基于区域创新氛围的差异性分析[J]. 研究与发展管理,2022(1):81-94.

高新伟,周春燕. 车辆购置税优惠对新能源汽车企业创新绩效的影响分析[J]. 中国石油大学学报(社会科学版),2021(1):11-19.

何邓娇,孙亚平,吕静宜. 减税降费对企业技术创新的激励效应研究[J]. 财政科学,2021(12):117-131.

CORNAGGIA J,MAO Y,TIAN X,et al. Does banking competition affect innovation[J]. Journal of Financial Economics,2015,115(1):189-209.

HECKMAN J,HIDEHIKOI C,TODD P E. Matching as an econometric evaluation estimator:evidence from evaluating a job training programme[J]. Review of Economic Studies,1997(4):4.

FRANK A G,MENDES G H S,AYALA N F,et al. Servitization and Industry 4.0 convergence in the digital transformation of product firms:a business model innovation perspective[J]. Technological Forecasting and Social Change,2019,141:341-351.

JACOBSON L S,LALONDE R J,Sullivan D G. Earnings losses of displaced workers[J]. Working Paper Series,Macroeconomic Issues,1993,83(4):685-709.

LA FERRARA E,DURYEA S,CHONG A E. Soap operas and fertility:evidence from brazil[J]. IDB Publications(Working Papers),2012,4(4):1-31.

李卓松. 企业风险承担、高管金融背景与债券融资成本[J]. 金融评论,2018(2):73-84.

KONG H K,ROBERT B. CEO duality leadership and firm risk-taking propensity.[J]. Journal of Applied Business Research,2008,24(1):27-42.

LIAN X P,GUO Y,XI X W. How is internationalised R&D influencing firms technological innovation:empirical results from China[J]. Technology Analysis and Strategic Management,2020(1):1-14.

李子彪,孙可远,吕鲲鹏. 三类政府财政激励政策对高新技术企业创新绩效的激励机制:基于企业所有权性质的调节效应[J]. 技术经济,2018(12):14-25.

余明桂,范蕊,鐘慧洁. 中国产业政策与企业技术创新[J]. 中国工业经济,2016(12):5-22.

刘晔,张训常. 碳排放交易制度与企业研发创新 :基于三重差分模型的实证研究[J]. 经济科学,2017(3):13.

[责任编辑 张桂霞]

猜你喜欢

金融发展研究(2018年3期)2018-05-07

时代金融(2018年3期)2018-02-07

现代商贸工业(2016年21期)2016-12-26

会计之友(2016年21期)2016-12-14

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19

财经问题研究(2015年9期)2016-01-06