企业研发投入对财务绩效的影响

——以长城汽车为例

2024-04-13 08:00王雯娟钱红光

中国农业会计 2024年7期

王雯娟 钱红光

(作者单位:湖北工业大学经济与管理学院)

自改革开放以来,随着经济的不断发展,从开始的“科学技术是第一生产力”到后来的“创新驱动发展”,我国逐渐意识到科技和创新的重要性。科技能够提高生产力,而创新会加速科技的发展,研发则是实现创新的具体活动。因而,研发是高新技术企业的核心动力,在企业发展过程中至关重要。

现阶段,人们正面临各种各样诸如极端天气频发、废水废气污染严重、生物濒危等环境问题。为此,各国相继出台了关于环境保护的政策,我国也提出“双碳”政策,为改善环境作出贡献。长城汽车作为汽车制造企业,无论是在整车生产环节还是在零部件生产环节都会产生一定的废水和废气,这就需要企业研究开发新的生产技术来减少对环境的污染。此外,随着资源的日益稀缺,企业需要开发新的清洁能源供能。

一、相关概念及文献综述

(一)相关概念

研发投入一般指研究与试验发展经费。企业的研发投入一般划分为两个部分:资本化研发投入和费用化研发投入。资本化研发投入是指符合资本化条件,研发项目达到预定可使用状态时,计入无形资产并分期进行无形资产摊销;费用化研发投入是指研发不符合资本化条件,全部计入当期损益,影响本年利润。

(二)文献综述

对于企业研发投入与财务绩效的关系,多数学者认为企业的研发投入对其财务绩效具有一定的积极影响。马铰铰和吉晨阳以2017—2021 年中国全部A 股上市公司为研究对象进行实证分析,发现研发投入占比与公司绩效呈现显著正相关[1]。严荣、张文羽和胡益萍对旅游上市公司研究后发现,研发投入对企业价值具有正向作用[2]。莫梓钊通过案例分析得出结论:研发投入能够提升企业的营运能力和发展能力,并对财务绩效有积极影响[3]。刘斯文和孔轲轩对2016—2021 年我国A 股上市公司进行实证分析,发现企业的研发投入与其财务绩效呈正相关关系[4]。岳宇君和孟渺认为研发投入与财务绩效虽为正相关,但存在一定的滞后性[5]。林墅泽研究了496 家上市公司,认为研发投入对财务绩效的积极影响会延后至下期[6]。屈可心和刘思彤对华为公司2014—2018 年的研发投入和相关的财务绩效指标进行分析,发现华为公司的研发投入对其财务绩效产生的影响是正向的[7]。赵梦以医药行业中的K 公司为例,分析其2016—2021 年研发投入与财务绩效,发现医药企业的研发投入对其财务绩效会产生积极作用,但会产生一定的滞后性,这种积极影响在以后期间逐渐明显[8]。林君妮、许艺苹和陈舒认为研发投入对企业绩效具有显著的积极作用,但存在一定的滞后性[9]。

也有部分学者认为研发投入对财务绩效无显著影响。李映照和潘听以17 家电子产品上市公司和10 家医药上市公司为样本,经实证分析得出结论,公司的研发投入与绩效之间相关关系不明显[10]。还有一少部分学者认为研发投入对企业的财务绩效有负面影响。李昕潼、蒋松奇和洪心宇通过分析伊利集团的偿债能力、盈利能力、营运能力和发展能力,发现随着研发投入的不断增加,其所带来的收益不断递减[11]。

综上所述,虽然有一少部分学者认为企业研发投入对其财务绩效的影响是负面的或二者不具有相关性,但多数学者认为企业的研发支出对其财务绩效是有一定的正面影响。

二、案例分析

(一)案例企业简介

长城汽车是成立于1984 年的中国汽车品牌,总部位于河北省保定市,长城汽车业务包括汽车及零部件设计、研发、生产、销售和服务,对智能网联、智能驾驶、芯片等前瞻科技领域进行重点研发和应用,并在动力电池、氢能、太阳能等清洁能源领域进行全产业链布局,长城汽车正加速向全球化智能科技公司转型。

长城汽车以“绿智潮玩嗨世界”为使命愿景,构建一套集绿色碳中和、认知智能化、全球潮牌潮品、共玩众智众创于一体的出行新生态。在全球化布局方面,长城汽车已经搭建起全球化生产、研发、销售体系。旗下产品已出口到170 多个国家和地区,海外销售网络超过700 家,海外累计销售汽车超过100 万辆。

(二)长城汽车研发现状分析

近几年,长城汽车在研发上坚持“精准投入”,注重有效研发,追求行业领先。在“双碳”背景和能源危机的影响下,很多汽车企业转向生产新能源汽车;由于科技的发展速度加快,部分汽车企业逐渐迈向“智能化”。而长城汽车作为我国汽车制造业的领军企业之一,始终致力于打造绿色、智能汽车以应对环境的治理与消费者的需求。

由表1 可知,2018—2022 年,长城汽车的研发投入由395 890.37 万元增长到1 218 070.47 万元,2022 年研发投入是2018 年的三倍左右。同时,研发投入占营业收入的比重也逐渐加大,特别是在近两年增长幅度加大,这说明长城汽车逐渐加大其研发力度,逐步完成战略规划中制定的目标。

表1 长城汽车2018—2022 年研发投入明细

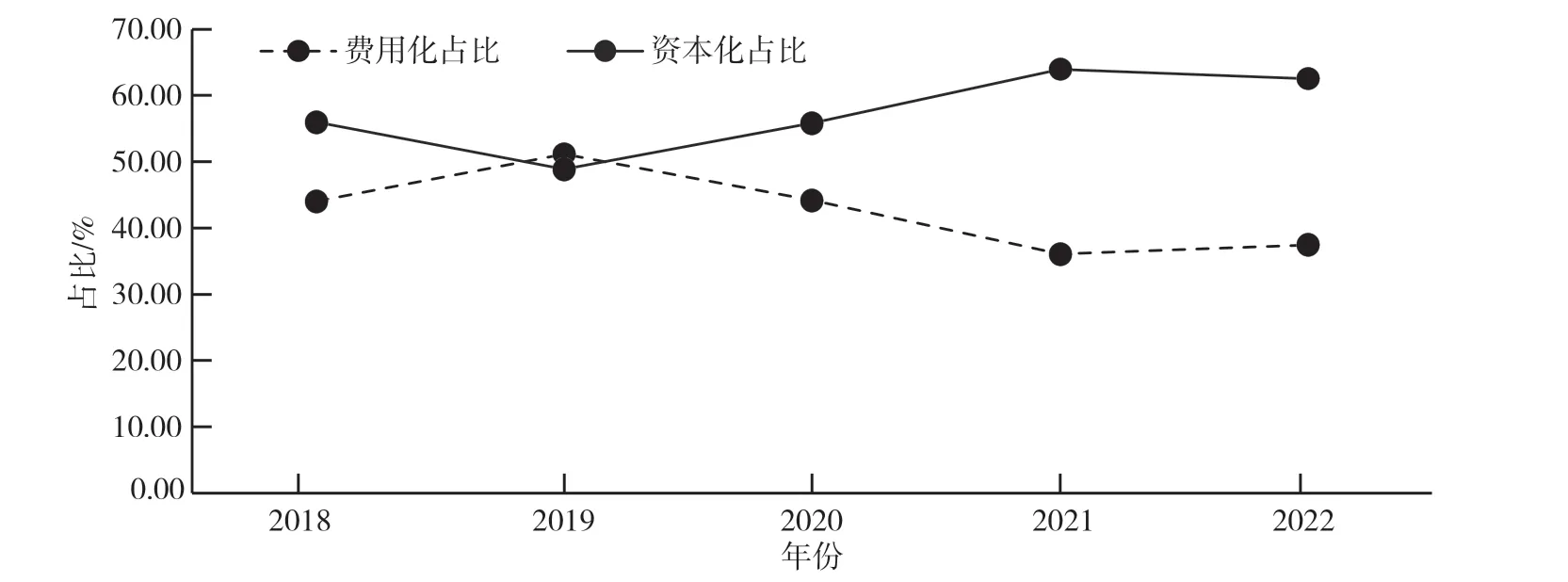

如图1 所示,2018—2022 年,长城汽车费用化研发投入占研发投入的比重除2019 年略有上升外,基本呈逐年降低趋势;而资本化研发投入占研发投入的比重则相反,除2019 年略微下降外,整体呈逐年上升的趋势。由此可知,长城汽车将半数以上的研发投入进行了资本化处理,这在一定程度上说明其研发活动取得了较好的成果。虽然在短时间内企业所得税的税负降低效果不明显,但如果长城汽车每年都保持和以前年度大体一致的研发投入,降税效果则可以接近费用化带来的效果。此外,从长远来看,长城汽车在专利技术方面不断精进,不仅能够突破技术壁垒,摆脱国外的技术制裁,实现技术独立,而且还能提高生产效率,提升企业的核心竞争力,从而有利于企业的长期稳定发展。

图1 2018—2022 年研发投入占比情况

(三)长城汽车研发费用加计扣除情况

如表2 所示,长城汽车2018—2022 年累计研发费用1 846 180.73 万元,研发费用加计扣除金额累计1 698 003.75 万元,加计扣除对所得税的影响金额累计达254 700.57 万元。特别是在2021 年国家将符合条件的研发费用加计扣除比例由之前的75%提高至100%,加计扣除的金额有了较大幅度的提高。2021 年研发费用相比较于2020 年增加了142 208.56 万元,增长率约为46.36%;而加计扣除金额则相比2020 年增加了258 895.55 万元,增长率约为112.53%。加计扣除对所得税的影响金额与加计扣除金额呈同向变动,也有比较明显的变化,增加额为38 834.33 万元,增长率约为112.53%。由此可知,长城汽车费用化的研发投入对企业有一定的节税效果,并且随着国家税收优惠政策力度的不断加大,节税效果越发显著。

(四)长城汽车财务绩效分析

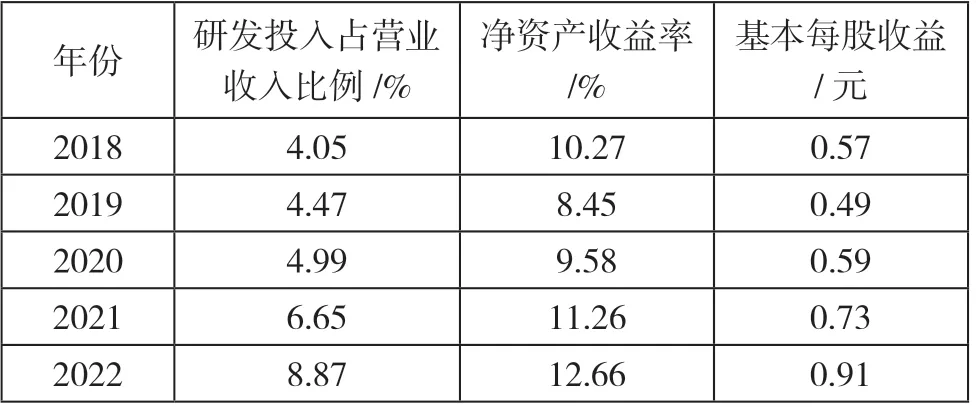

企业的研发投入占营业收入的比重能够很好地反映该企业对研发活动的重视程度,因此本文选择该比例来说明长城汽车的研发投入情况。净资产收益率是衡量企业盈利能力的重要指标之一,能够反映企业凭借自有资产获取净利润的能力。该比率涉及净利润、权益乘数等多个指标,能够比较全面地衡量企业的获利能力。基本每股收益能够反映股东每股能获取多少净利润,该比例能够比较好地反映企业的经营成果。因而本文选择净资产收益率和基本每股收益来体现长城汽车的财务绩效。

如表3 所示,长城汽车2018—2022 年研发投入占营业收入的比重逐年加大,特别是2021 年之后增速有所提升,这可能是由于国家在2021 年加大了有关研发活动的税收优惠力度,加上最近几年新技术的不断发展,从而使得企业相应加大了对研发活动的投入。这也说明长城汽车近几年一直致力于对新技术的研究和开发,不断强化其创新能力以适应市场环境的变化。

表3 长城汽车2018—2022 年相关财务指标

从表中可以看出,长城汽车近五年的净资产收益率先降后升,2019 年相比前一年度有所下降,这是由于国内汽车市场整体比较低迷,加之研发技术跟不上发展速度,长城汽车又长期坚持开展研发活动,故导致其净利润降低,净资产收益率也相应降低。由于2020 年年初突发公共卫生事件,国内外经济呈现下行,在此期间运输成本有所提高,因而原材料成本居高不下,加上消费者购买力下降,这使得长城汽车的净资产收益率虽有小幅增加,但增幅比较缓慢。然而,随着国家政策的支持,长城汽车不断加大其研发投入力度,从而收获新技术,提升产品质量,提升企业的品牌形象,增强企业核心竞争力,净资产收益率也随之上升。从表3 可以看出,2021 年和2022 年,长城汽车的净资产收益率不断提高,这说明企业的盈利能力也在不断增强。

长城汽车近五年的基本每股收益除2019 年有所减少外,自2019 年以来,其基本每股收益都在逐年增加。这表明长城汽车近几年的盈利能力在逐年提升。虽然长城汽车的基本每股收益整体来看偏低,但却保持逐年稳步增加,这可能是由于企业将税后利润重新投入再生产当中,因而基本每股收益相对偏低。对于外部投资者来说,长城汽车的经营成果比较好,未来也比较具有潜力。

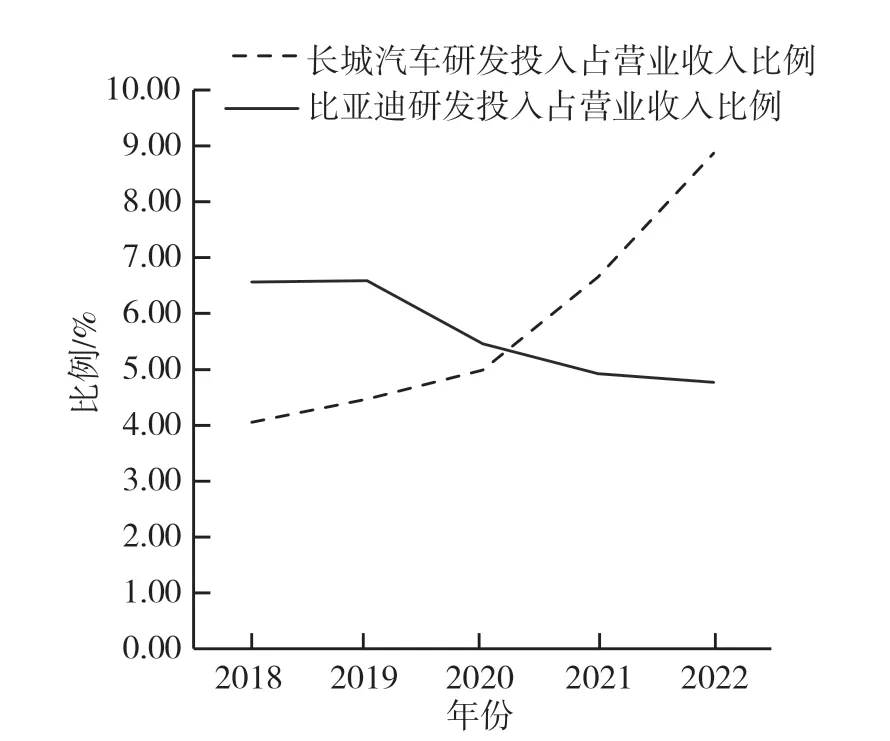

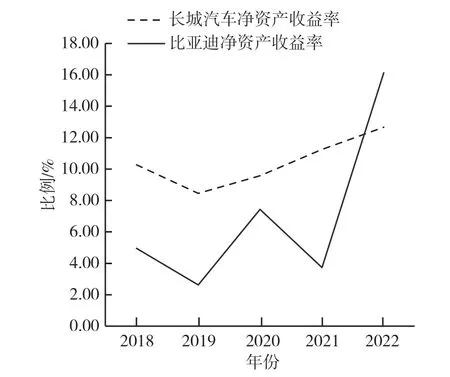

如图2 所示,在2020 年之前长城汽车的研发投入比例比比亚迪低;但2020 年起,长城汽车的研发投入比例超过比亚迪并且呈指数式增长;而反观比亚迪自2019 年开始研发投入比例逐年下降。由图3 可知,除2019 年外,长城汽车近五年整体的净资产收益率都处于比较平稳的状态,且自2019 年开始逐年上升;而比亚迪近几年的净资产收益率则呈现比较大的波动。从长期发展来看,与比亚迪相比,长城汽车无论是在研发活动上的投入还是净资产收益率方面,都相对来说比较可观,且长城汽车不断加大研发力度,未来的成长空间也相对较大。

图2 2018—2022 年研发投入比例对比图

图3 2018—2022 年净资产收益率对比图

三、结论与不足

2018—2022 年,随着长城汽车研发投入的不断增加,企业的净资产收益率和基本每股收益都在逐年增加。虽然长城汽车研发投入资本化的比例大于费用化比例,但由于其近五年来汽车业务的资本化率比较稳定,在高资本化率维持几年后,每年自主研发的无形资产摊销总金额与当年研发投入全部费用化的金额差异不大。总体来看,长城汽车近几年不断加大对研发活动的投入力度,企业注重对自身核心竞争力的提升,不断精进生产技术,降低成本并形成企业独有优势;提升企业产品的质量,满足不同消费群体的需求,提升企业的品牌形象。但也会存在一些问题,随着长城汽车研发投入的不断加大,意味着其研发投入资本化率也会随之不断提高,可能会存在操纵利润的嫌疑。研发活动对企业产生的影响周期长,本文仅对长城汽车2018—2022 年的研发投入和财务绩效进行分析,并未对其前后的期间进行分析,这是本文分析的局限,也为之后的分析研究留下一定的空间。

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01

新能源汽车报(2019年33期)2019-10-09

电脑报(2019年18期)2019-09-10

汽车博览(2019年8期)2019-08-02

山东冶金(2019年1期)2019-03-30

中国财政年鉴(2017年0期)2017-07-04

新闻传播(2016年20期)2016-07-10

海外星云(2016年12期)2016-06-29

中国工程咨询(2016年12期)2016-01-29

声屏世界(2014年6期)2014-02-28