年报文本情绪与上市公司违规行为识别

2023-12-11 03:46李双燕蒋丽华卞舒晨

当代经济科学 2023年6期

李双燕 蒋丽华 卞舒晨

摘要:随着文本大数据分析的发展,非结构化数据的分析成为研究热点,这为理解公司违规行为提供了新的研究视角。以2009—2019年深沪A股非金融类上市公司为样本,通过机器学习的文本分析方法对11 040份上市公司年度财务报告中的“管理层讨论与分析”(MD&A)的文本情绪进行测度,研究文本情绪与公司违规行为的关系。研究发现:整体而言,MD&A文本情绪与公司的违规行为负相关。对MD&A细分后发现,“展望”部分文本情绪与上市公司违规行为的负相关性弱于“经营情况概述”部分。进一步研究发现,较高的信息透明度增强了文本情绪与上市公司违规的负相关关系。在控制内生性和调整了MD&A文本情绪值之后,主要结论仍然稳健。此外,研究MD&A文本情绪与不同违规类型的关系发现,与领导人违规相比,MD&A文本情绪与信息披露和经营类违规的相关性更显著。因此,上市公司和投资者都应该重视MD&A文本情绪的信息价值,监管部门应加强对上市公司信息披露的管控。

关键词:文本情绪;财务报告;管理层讨论与分析;违规行为;信息透明度;机器学习

文献标识码:A 文章编号:100228482023(06)009713

一、问题提出

上市公司违规行为严重干扰市场秩序,侵害广大投资者利益,阻碍证券市场的良性发展。对国泰安数据库中上市公司违规信息进行统计发现,近年来上市公司的违规行为呈现逐年上升趋势,2010年上市公司违规处罚记录为134条,2020年增至961条。然而,从监管机构披露的处罚报告来看,监管机构对上市公司违规行为的稽查和处罚往往具有滞后性,上市公司的违规行为不仅发生在当期,有些甚至可以追溯到以前的多个会计年度。中国作为新兴的市场经济国家,目前司法制度、资本市场监管仍处在不断完善发展的阶段。在过去的执法过程中,受制度和成本的限制,并非所有上市公司的违规行为均被发现并予以处罚,选择性执法等问题大量存在[1]。2020年3月1日正式实施的《中华人民共和国证券法》(以下简称新《证券法》)要求进一步强化信息披露规范,规范信息披露义务人的自愿披露行为,强化信息披露义务人的民事赔偿责任,加大投资者保护力度。在此背景下探究上市公司年报文本情绪对违规行为的识别作用,对于保护外部投资者利益,提升监督机构的执法效率,推动中国信用体系建设具有重要的意义。

公司违规行為主要源于管理层或者大股东的自利动机。目前,关于上市公司违规行为的研究主要集中在分析公司违规行为的影响因素,如从公司的治理结构[2]、所有权结构[3]、高管特征[4]以及外部监督[5]等角度,阐释具有某一类特征的公司发生违规的可能性。随着大数据和文本分析技术的发展,非财务信息及其文本特征受到理论界和实务界越来越多的关注,文本分析为研究公司经营情况和管理层行为提供了新的视角。

年度财务报告作为上市公司强制性、定期信息披露的主要途径之一,是外部投资者了解上市公司经营现状和未来发展趋势的重要途径。年报中的“管理层讨论与分析”(management discussion and analysis,MD&A)是上市公司定期财务报告的重要组成部分,反映了公司管理层对当前公司经营状况的解释与分析,传递了可预测的公司未来经营发展的有关信息。已有研究表明,财务报告的可读性、语言的复杂性和保守度与公司的盈利水平和治理绩效相关[6],财务报告中管理层的语调与公司未来的业绩相关[7],同时也会影响外部信息使用者的信息解读和决策能力,语调与未来股票市场的收益率、交易量、波动率及未预期盈利等市场变量相关[8]。Mai等[9]研究发现,财务披露中MD&A的文本信息在预测企业破产方面起到了重要的作用。Wei等[10]研究发现,财务报告中揭示的风险披露文本可以为公司将来的风险评估提供一定的参考。那么,MD&A文本情绪是否对中国上市公司的违规行为具有预警识别作用呢?

为回答上述问题,本文以2009—2019年中国沪深两市 A 股上市公司年报为样本,采用基于机器学习的文本分析方法,对公司年报中MD&A的文本情绪进行测度,研究MD&A文本情绪与公司违规行为的关系,致力于通过文本情绪识别公司可能的违规行为。相比于以往文献,本文在以下两个方面做了拓展:第一,不同于以往从公司内部治理[4]和外部监督环境[5]研究公司违规行为的影响因素,本文从文本情绪的视角研究公司年度财务报告中管理层语调与上市公司违规行为的相关性,拓展了公司违规行为识别的研究。第二,不同于国内其他学者采用情绪词典的方法测度管理层语调[11],本文专门针对中文环境下金融语言的特征,改进了使用机器学习的文本分析方法测度MD&A的文本情绪,拓宽了国内在该领域的研究范围。

二、文献综述与理论分析

(一)公司违规行为影响因素

公司内部治理机制的视角。股权结构方面,陈国进等[3]研究发现,第一大股东集中持股能约束公司的违规行为;陆瑶等[12]研究发现,机构投资者的持股比例降低了公司的违规倾向,同时增加了违规行为被稽查的概率。董事会特征方面,Agrawal[4]认为具有会计专业背景的董事对公司的违规行为具有抑制作用;蔡志岳等[13]认为董事会规模过大会降低工作效率,独立董事比例越高,公司经营越规范;刘振杰等[14]从董事会结构的角度分析,发现董事会非正式层级与公司的违规行为负相关。公司内部监审方面,McMullen[2]认为审计委员会的设置可以降低上市公司违规的可能性;周泽将等[15]从监事会经济独立性的角度,认为当监事会越独立,企业违规的概率越低。

外部治理机制和监督环境的视角。在市场机制方面,滕飞等[16]认为公司所处行业的产品市场竞争越激烈,公司的违规倾向越高;孟庆斌等[17]认为相比防御型公司,进攻型公司的违规倾向更高,并且违规更频繁。在制度环境方面,孟庆斌等[18]认为卖空机制的引入提高了公司的违规成本,从而降低了公司的违规倾向;曹春方等[19]认为司法独立性能增加公司违规被查处的概率,并且其震慑作用减少了公司“掏空型”关联交易行为。在外部监督方面,周开国等[5]认为媒体监督能够显著降低公司违规的频率, 起到外部治理的作用。

(二)MD&A文本情绪的信息价值

MD&A文本情绪即管理层语调。Feldman等[20]认为管理层语调具有超出财务指标之外的增量信息,管理层语调与公司未来的业绩正相关[21],对于股票市场收益率有着较强的预测作用[8]。但是,管理层也时常通过语调管理以配合公司的经营活动和管理事件,利用战略性的语调管理来误导投资者[22]。曾庆生等[11]发现年报语调跟公司高管随后的股票减持行为相关。朱朝晖等[23]认为管理者会在年报中进行语调操纵以配合公司的盈余管理。周波等[24]结合年报语调和股价崩盘风险发现,语调真实程度越低,语调越积极,崩盘风险越大。

综上所述,探究MD&A的文本情绪有助于外部投资者更好地解读公司的财务信息,了解管理层意图和识别可能存在的风险,但目前国内关于管理层语调与公司违规行为识别的研究相对较少,本文将聚焦该问题。

(三)理论分析与研究假设

MD&A是上市公司年报中最重要的内容之一。具体而言,MD&A包含当期经营情况概述、主营业务分析、非主营业务分析、资产负债情况、投资情况、重大资产和股权出售情况、主要控股参股公司分析以及公司未来发展的展望等内容。

1.MD&A文本情绪与公司违规行为

MD&A反映了公司管理层对当前公司经营状况的解释与分析,以及对下一年度经营计划及未来风险的说明,传递了公司可预测的未来经营发展的有关信息。在正常情况下,公司会确保MD&A文本信息的真实性,向投资者传达公司内部的真实状况,以确保公司的名誉,在投资人心中留下较为正面的形象,有利于公司后续发展。相对理性的公司管理层会选择履行代理人义务,为投资人提供更多的信息,减少信息不对称情况。在此情况下,公司年报是来自管理层真实的信号,有助于外部人员了解公司经营的真实情况。已有研究表明,MD&A文本情绪与公司的经营业绩相关[20],并与公司未来的业绩及其企业价值正相关[25]。当MD&A文本情绪较消极时,往往表现为公司业绩下滑,经营能力不足,市场竞争加剧,项目进展不顺,未来经营风险增大等。公司的盈利能力和偿债压力对信息披露违规行为有着显著的影响[26],公司面临的竞争压力越大,公司的违规倾向越高[16]。消极的MD&A文本情绪很难给监管部门留下公司治理规范、发展良好、会计信息质量可靠的印象,增加了公司被调查和处罚的风险。基于上述分析,本文提出第一个假设:

H1:MD&A文本情绪越消极,公司发生违规行为的可能性越大。

2.MD&A概述、展望部分与公司违规行为

若假设H1得到验证,即MD&A文本情绪与公司违规行为负相关,则本文将进一步对MD&A细化,探讨其组成部分与公司违规行为的相关性。MD&A一般包括经营情况概述、主营业务分析、非主营业务分析、资产负债情况、未来发展的展望等模块,除了概述和展望部分,其他模块均是对公司主要财务数据的解释,所披露的文本信息需要与公司的财务数据保持一致,具有较高的客观性和准确性。MD&A概述和展望部分的内容相对来说限制较少,能提供较多的增量信息。

概述部分,也即MD&A的第一个模块,经营情况讨论和分析,主要是管理层对公司当期经营情況分析的文字表述,不同的公司表述方式差别很大,有些公司仅简单地汇报当年的收益情况,有些公司则对过去一年的内外部经营环境、公司治理情况、投资项目等都做比较全面的汇报。这部分内容反映了公司过去一年的经营业绩和发展状况,有助于监管机构合理地评估公司的治理水平。

展望部分,也即MD&A中关于公司未来发展的讨论与分析,更多体现为前瞻性信息,如行业发展趋势、公司发展计划以及集中提示公司可能面临的宏观风险、市场风险、财务风险、法律风险等风险事项以及相应的应对措施等。这部分内容反映的是公司未来的发展计划,且一些风险揭示具有发展共性和行业普遍性。因此,展望部分的文本情绪揭示公司违规行为的可能性相对较小。基于上述分析,本文提出第二个假设:

H2:MD&A概述部分文本情绪与公司违规行为负相关,展望部分文本情绪与公司违规行为负相关,但相对概述部分相关性较弱。

3.信息透明度具有调节作用

信息透明度是证券交易所对上市公司每年历次信息披露行为进行的年度考评,由及时性、完整性、准确性和合规性四个方面构成。Feldman等[20]指出,管理层语调变化所蕴含的增量信息依赖企业所处的信息环境。MD&A文本情绪正常情况下是公司真实信息的反映,但可能会与信息透明度相关。信号传递理论认为,内部人拥有外部人不具有的信息和知识,公司高管有能力决定信号的内容及质量,管理者可能会基于自身的利益向外界传递信息[27]。当高管薪酬与公司业绩挂钩时,管理层有动机为了兑现薪酬合同而操纵MD&A文本情绪,向市场传递更加积极的信息[25]。在一些情景下,管理者通常会使用语言策略来配合公司的经营活动或达到自己的目的[22]。因此,公司信息透明度越高,MD&A文本情绪越真实可信,反之,MD&A被操纵的可能性越大。基于上述分析,本文提出第三个假设:

H3:当上市公司信息透明度较高时,MD&A文本情绪与上市公司违规行为的负相关性增强;当信息透明度较低时,负相关性会受到抑制。

三、研究设计

(一)样本选择与数据来源

本文以2009—2019年沪深A股非金融类、非ST上市公司为初始研究样本。本文的上市公司年度报告均来自东方财富网。文本情绪数据通过自然语言处理(SnowNLP)算法程序分析MD&A文本内容所得。模型中的其他数据均来源于国泰安(CSMAR)数据库。通过剔除缺失值,最终包含1 393家上市公司11 040个年度—企业观测值。为减少极端值对回归结果的影响,本文对所有连续变量在1%和99%的分位数上进行了缩尾处理。

(二)关键变量定义

1. MD&A文本情绪

文本情绪分析是文档特征提取方法的一种,目前主要有词典法和机器学习方法。词典法以词典为依据测定文本情绪,其准确性依赖所选择的情绪词典。然而,在中文情绪分类方面,词典法目前仍然处于探索阶段,多数学者采用翻译已有的英文情绪词典作为参照来构建中文情绪词典,可能导致构建的词典对中文语境缺乏针对性,无法应对复杂的中文语言环境。

机器学习由于其具有较高的适应性和准确性受到越来越多的关注,在分析MD&A文本情绪、分析师报告情绪、媒体情绪等方面均有应用。然而,与人工文本分析相比,基于计算机的单词计数有时并不能准确理解和捕捉上下文内容的差异。此外,人工文本分析还允许研究人员区分文本语料库(例如句子、从句或段落),这些语料库往往传达了特定的信息,或讨论了特定的主题[7]。因此,为了适应中文环境下年报中金融语言的特征,提升计算机文本分析的准确性和获得更多的文本信息,本文对MD&A文本情绪的计算方法进行了一定的改进,以句子为单位分析MD&A的文本情绪。相比前人采用整体分析的方法,最终只能得到一个整体的情绪值,本文的分析方法更加精细,不仅减少了计算机分析在理解上下文内容上的偏差,还得到了更多的情绪信息;相比Rahman[7]采用人工分析的方法,本文采用了自动分析的方法,能应用于大量文档的自动化分析,提升了工作效率。具体实现过程如下:

(1)通过Python编写程序获取东方财富网上公布的上市公司年报,并提取MD&A部分内容及其细分部分,经营情况概述和未来展望部分。

(2)通过人工判读整理得到2009—2019年的年报样本中积极和消极语句各3 000条,作为训练数据。

(3)使用自然语言处理(SnowNLP)

该程序通过读取训练数据集样本,经过分词和去暂停词等处理之后根据训练集学习文档中词语归类关系,得到朴素贝叶斯分类器的先验概率以及条件概率分布,在完成机器学习训练之后,利用之前完成标记的语料和贝叶斯分类方法对测试集中的句子正向概率进行测算,得到一个\[0,1\]之间的情绪倾向得分,分数越高,表明情绪越积极。算法对样本数据进行训练和测试。本文使用10折交叉验证来测试正确率,即将训练集分解成10个折叠,每次留其中的1个折叠进行预测,剩余的折叠用来训练。经测试,所有折叠交叉验证的准确率(正确预测的比率)均超过90%,平均值为92.3%。

(4)计算MD&A的情绪得分。根据步骤(3)选出最优的情绪测度模型,将MD&A的句子分为积极、消极和中立三种类型,然后参考Rahman[7]对文本情绪的测度方法,计算得到MD&A的情绪得分Titj,公式如下:

Titj=(Pitj-Nitj)/(Pitj+Nitj)(1)

其中,Pitj和Nitj分别表示公司i在第t年的年报j中的积极和消极句子的总数。T的分数在[-1,1]之间,分数越大表明管理者情绪越积极。此外,本文还单独计算了净积极情绪(POSitj)和净消极情绪(NEGitj)。净积极(净消极)情绪的计算方法为积极(消极)句子的总数除以文档中的句子总数。

2.違规行为

由于上市公司年报在次年的1月1日—4月30日之间披露,为了考察2009—2019的年报文本情绪对公司违规行为的预警识别效果,参考钱爱民等[28]对违规处罚变量的选取方法,本文选取上市公司下一期的违规处罚数据,即以2010—2020年5月1日—12月31日公布的对上市公司违规处罚的数据衡量公司的违规行为,换言之,如果年报文本情绪为t年,违规处罚数据则为t+1年。

(1)违规处罚:衡量该年度上市公司是否因违规而受到监管部门的处罚。设置违规处罚虚拟变量(FR),如果上市公司当期被监管部门处罚取1,否则取0。

(2)违规严重程度:衡量上市公司因违规所受处罚严重程度的指标,依据上市公司当期所受处罚的类型确定。本文参考周泽将等[15]的方法,若上市公司当期未受到处罚,则取值为0;若受罚类型为批评或“其他”,则取值为1;若受罚类型为警告或谴责,则取值为2;若受罚类型为罚款或没收非法收入,则取值为3;若同时受到多种处罚或者一年内多次受到处罚,则按照最严重的受罚类型进行取值。

主要变量定义见表1。

(三)模型设计

为减少公司财务特征、公司治理因素等对公司违规行为的影响,本文从公司财务指标、公司治理结构和其他相关指标中选取控制变量,建立以下模型:

FRit+1=α0+α1Tit+∑α2jXit+∑Ind+∑Ye+εit(2)

FDit+1=β0+β1Tit+∑β2jXit+∑Ind+∑Ye+εit(3)

其中,Tit为公司i的t年度年报的MD&A文本情绪值,可根据需要设为MD&A概述部分或展望部分的文本情绪值(NTit或FTit);Xit为控制变量;Ind为行业;Ye为年份;FRit+1和FDit+1为该公司在t+1年度受到的违规处罚和违规严重程度。

四、实证结果与分析

(一)主要变量的描述性统计

主要变量的描述性统计结果见表2,在样本期间有15.1%的样本因违规而受到监管部门的处罚,且样本公司的平均违规严重程度为0186。MD&A文本情绪T的均值为0384,中位数为0403,标准差为0229;概述部分NT的均值为0535,中位数为0684,标准差为0470,而展望部分FT的均值为0386,中位数为0400,标准差为0337,说明大部分公司的经营状况和对未来的展望都比较乐观,但是NT的标准差更大,表明不同公司在概述部分的情绪差异更大。表中Fs为MD&A的文本规模的对数。

(二)相关性分析

本文对各个变量进行了相关性分析,主要变量的Pearson检验结果显示,MD&A文本情绪(T)与公司的财务指标、治理结构等其他特征相关。T与违规处罚(FR)的相关系数在1%水平上显著为负,与文本假设H1相符。相关系数矩阵显示,绝大多数变量直接的相关系数小于0.3,说明模型不存在严重的多重共线性问题。因篇幅限制,表格予以省略。

(三)变量检验和分组检验

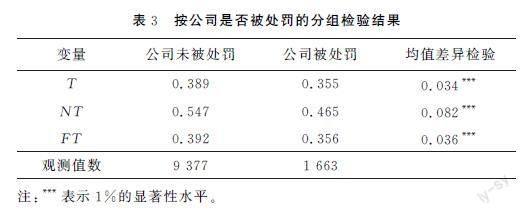

MD&A文本情绪与样本公司是否因违规被处罚的分组检验情况见表3。可以看出,未被处罚的样本,其MD&A文本情绪(T)、概述部分(NT)、展望部分(FT)的均值均显著高于被处罚的分组。从该结果可以推测,MD&A文本情绪越消极,公司因违规被处罚的可能性越大。

MD&A文本情绪与样本公司受到不同程度违规处罚的分组检验情况见表4。总体上违规越严重的分组,T的均值越消极,但是对于违规严重程度最高的组别其均值比违规严重程度次高的组别更积极。分别考察NT和FT,发现无违规组的NT和FT的均值均显著高于违规组;违规越严重,NT的均值越消极;FT与无违规组的差异相对NT与无违规组的差异较小;在違规严重程度最高的组别中FT均值明显高于违规严重程度次高的组别。从该结果可以推测,MD&A越消极,公司可能违规越严重;NT与样本公司违规行为的相关性较高;FT的文本情绪有时候或存在被操纵的可能。

(四)MD&A文本情绪与公司违规行为

采用式(2)(3)检验MD&A文本情绪(T)与样本公司当期是否因违规被处罚(FR)和违规严重程度(FD)之间的关系。为控制宏观经济波动和行业因素的影响,在回归模型中加入年度固定效应和行业固定效应。由于被解释变量FR为二元取值变量,因此采用Logit回归分析,回归结果见表5第(1)(2)列。而被解释变量FD有4个取值,按严重程度从低到高分别是未处罚(FD=0),发生批评及其他(FD=1),警告及谴责(FD=2),罚款及没收非法收入(FD=3),因此采用Ordered Logit回归分析,回归结果见第(3)(4)列。

从表5可以看出,T的系数均在1%水平上显著为负。以上结果说明,MD&A文本情绪能够传递公司治理层面的相关信息,MD&A文本情绪越消极,公司发生违规行为的可能性越大,支持假设H1。

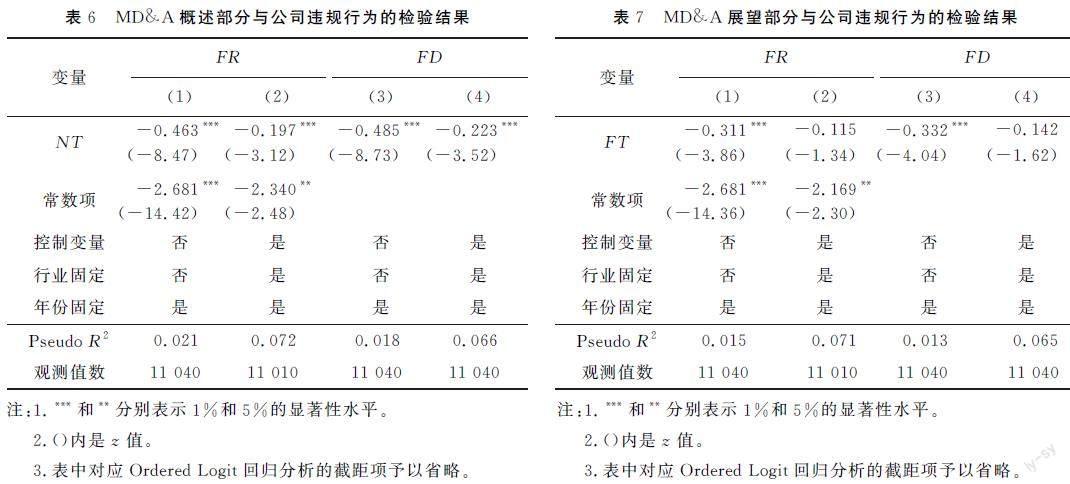

(五)MD&A概述、展望部分文本情绪与公司违规行为

MD&A概述和展望部分两者的侧重点不同,前者侧重于公司当前经营状况的讨论和分析,后者则侧重于公司未来的发展规划以及可预期的风险揭示。下面分别使用MD&A概述部分(NT)和展望部分(FT)使用式(2)(3)对公司违规行为进行回归分析,结果见表6和表7。从表6可以看出,概述部分与违规处罚和违规严重程度的系数均在1%水平上显著为负。如前所述,MD&A概述部分正常情况下客观地反映了公司的经营状况,MD&A概述部分文本情绪与公司违规行为负相关,支持了假设H2前半部分。

表7第(1)(3)列中,展望部分(FT)的系数均在1%水平上显著为负,而加入控制变量和行业固定效应之后回归结果如第(2)(4)列所示,FT的负相关系数并不显著。这表明,如前所述,展望部分主要反映的是公司未来的发展规划和可能面临的风险,由于很多风险揭示具有行业普遍性,受到宏观经济和政策的影响,因此跟个别公司违规的相关性相对较小。该结果支持了假设H2后半部分。

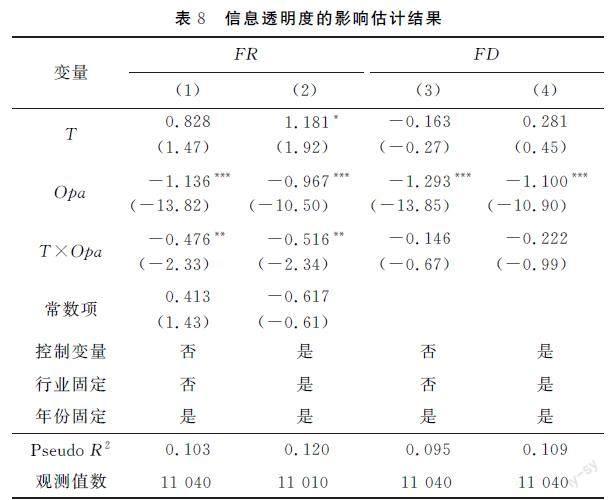

(六)信息透明度对MD&A文本情绪与违规行为相关性的影响

为验证上市公司信息透明度对MD&A文本情绪与上市公司违规行为的调节作用,分别在式(2)(3)的基础上增加信息透明度(Opa),以及MD&A文本情绪与信息透明度的交乘项(T×Opa)进行回归检验。信息透明度缺失部分由中位数补充。从表8第(2)列可以看出,MD&A文本情绪的系数在10%水平上显著为正,而交乘项的系数在5%水平上显著为负。这说明信息透明度能调节MD&A文本情绪对违规行为的识别功能,当信息透明度较低时,MD&A文本情绪与上市公司的违规行为正相关,而信息透明度越高,MD&A文本情绪与公司违规行为的负相关性越强,即较高的信息透明度能够强化MD&A文本情绪与上市公司违规行为的负相关性,以上结果支持了假设H3。而表8第(4)列中交乘项的负相关系数并不显著,这说明信息透明度对MD&A文本情绪与上市公司违规严重程度的调节作用不显著。造成上述现象的可能原因在于,信息透明度是上市公司治理水平的体现,信息透明度较低的公司存在隐瞒事实或者语调操纵的可能。

五、进一步分析

(一)内生性检验

1.信息披露监管政策的影响

治理良好、业绩较好的公司往往信息披露更全面,文本情绪更积极,发生违规的概率较低;而治理较差、业绩较差的公司发生违规的概率较大,并且可能会通过MD&A进行信息掩饰。因此,本文结论有可能存在遗漏关键变量所导致的伪相关问题,即内生性问题。为了控制内生性问题对研究结论的影响,参考孟庆斌等[29]的研究,本文选取MD&A披露规定的修订作为外生冲击,比较修订前后MD&A文本情绪与公司违规行为的相关性。2012年9月,中国证券监督管理委员会进一步对MD&A 信息披露要求进行完善,对披露语言作出了规范,强调MD&A“语言表述平实,清晰易懂,力戒空洞、模板化”,要求上市公司在MD&A中不再简单重复财务报告内容,而是着重披露公司的重大投资项目、并购重组、研发项目、人才计划和未来计划等,在展望部分还需要披露行业竞争格局和发展趋势、公司发展战略及可能面对的风险等前瞻性内容,从而使投资者可以更充分地了解公司的未来变化趋势。本文预期修订后MD&A的信息披露质量进一步提高,风险揭示作用有所增强。本文将样本分为修订前(2012年之前)和修订后(2012年及以后)两组,采用式(2)(3)进行回归分析,回归结果见表9。修订后MD&A文本情绪与样本公司当期违规处罚、违规严重程度均在1%水平上显著负相关,而修订前不显著。这表明,在控制了内生性问题后,本文的研究结论依然成立。

2.工具变量法

本文可能存在反向因果关系的内生性问题,即当上市公司前期因违规受到处罚时,由于前期处罚的震慑作用,上市公司可能会调整当期MD&A信息披露的内容和语调。Loughran 等[30]认为文本规模可以

准确度量年报的可读性,跟市场和分析师的估值具有一致性,并且当公司试图掩盖与收益相关的信息时,倾向于采用更长的文档以达到隐藏信息的目的,同时,诉讼风险也会促使管理者使用更多的文字披露信息。MD&A文本情绪会受到文本规模的影响,但目前尚没有证据表明MD&A的文本规模与公司的违规行为相关,故满足外生性原则。因此,本文选取MD&A的文本规模Fs作为工具变量。

参考周泽将等[15]的研究,当被解释变量为违规处罚(FR)时,使用工具变量进行IV Probit回归分析,当被解释变量为违规严重程度(FD)时,使用工具变量进行 IV Ordered Probit 回归分析。回归结果见表10。

(二)替換文本情绪的回归结果分析

本文以 MD&A 的净积极情绪(POS)和净消极情绪(NEG)替换T值,对模型进行稳健性检验。POS和NEG的计算方法分别如式(4)(5)所示,其中Pitj、Nitj和Mitj分别表示公司i在第t年的年报j中的积极、消极和中立句子的总数。POS和NEG的值均在[0,1]之间,数值越大表明管理者情绪越积极(或越消极)。回归结果如表11所示,POS 与FR 和FD 的相关系数均在1%水平上显著负相关;NEG与FR和FD的相关系数均在1%水平上显著正相关。这说明,MD&A文本净积极情绪值替换文本情绪以后,本文的主要结论依然稳健。

(三)MD&A文本情绪与不同类型的违规行为

研究发现MD&A文本情绪与样本公司的违规行为之间存在着显著的负相关关系,那么MD&A文本情绪与不同违规类型的相关性是否存在差异?参照中国证券监督管理委员会对公司违规行为的分类

根据中国证券监督管理委员会的规定,信息披露违规包括虚构利润、虚列资产、虚假记载、推迟披露、重大遗漏、披露不实和一般会计处理不当7个次类;经营违规包括出资违规、擅自改变资金用途、占用公司资产、违规担保和其他5个次类;领导人违规包括内幕交易、违规买卖股票和操纵股价3个次类。和孟庆斌等[18]的研究,本文将公司的违规行为划分为信息披露违规(Vio=1)、经营违规(Vio=2)和领导人违规(Vio=3)三种类型。对不同的违规类型分别采用式(2)进行回归分析,结果如表12所示。可以看出,MD&A文本情绪(T)与信息披露违规和经营违规均在1%水平上显著负相关, 而与领导人违规MD&A文本净积极情绪值替换文本情绪以后,本文的主要结论依然稳健。

(三)MD&A文本情绪与不同类型的违规行为

研究发现MD&A文本情绪与样本公司的违规行为之间存在着显著的负相关关系,那么MD&A文本情绪与不同违规类型的相关性是否存在差异?参照中国证券监督管理委员会对公司违规行为的分类

根据中国证券监督管理委员会的规定,信息披露违规包括虚构利润、虚列资产、虚假记载、推迟披露、重大遗漏、披露不实和一般会计处理不当7个次类;经营违规包括出资违规、擅自改变资金用途、占用公司资产、违规担保和其他5个次类;领导人违规包括内幕交易、违规买卖股票和操纵股价3个次类。和孟庆斌等[18]的研究,本文将公司的违规行为划分为信息披露违规(Vio=1)、经营违规(Vio=2)和领导人违规(Vio=3)三种类型。对不同的违规类型分别采用式(2)进行回归分析,结果如表12所示。可以看出,MD&A文本情绪(T)与信息披露违规和经营违规均在1%水平上显著负相关, 而与领导人违规的相关性不显著。这说明MD&A文本情绪对三类违规行为的反应程度并不是完全相同的,因为信息披露和经营违规跟公司的财务会计信息和经营行为相关,而领导人违规更多体现为个人行为,如违规买卖股票等,这些行为虽然是违规或者违法的,但是对公司整体经营的影响相对较小。因此,MD&A文本情绪可以识别公司违规行为,而不能识别领导人的个人违规行为。

六、研究结论与启示

本文以2009—2019年沪深A股上市公司为样本,采用机器学习的方法分析了年报中MD&A的文本情绪,并考察了MD&A文本情绪与公司违规行为的相关性。研究发现:整体而言,MD&A文本情绪与公司的违规行为负相关。对MD&A细分后发现,展望部分与公司违规行为的负相关性弱于概述部分。进一步研究发现,信息透明度在MD&A文本情绪与公司违规行为之间具有调节作用,在信息透明度较高时,其负相关性增强,而在信息透明度较低时,管理层语调越积极,公司违规的可能性越大。在控制内生性和调整了MD&A文本情绪值后,本文的结论依然稳健。此外,本文还发现MD&A文本情绪与不同违规类型的相关性也有差异,与信息披露类和经营类违规的相关性大于领导人违规。本文的研究拓宽了公司违规的研究范围,同时具有以下现实启示:

第一,上市公司应提升披露文本的信息价值。由于文字的多样性,其表述更为自由,受到的限制相对较少。年报作为上市公司向公众及投资人传递信息的重要途径,上市公司应重视文本信息的披露,通过文本信息传递更多的增量信息以便于吸引潜在投资者。同时,公司应该提升信息披露的质量和信息透明度,公司高管应履行委托代理的责任,从公司的长远发展考虑,真实地披露公司现状,避免对外部投资者的误导行为,减少信息不对称。

第二,監管部门应加强对信息披露的管控。本文的研究表明,2012年信息披露要求的修订对提高MD&A文本信息披露质量起到了积极的作用。因此,监管部门除了对文本披露的形式及数据信息方面的管控外,还应加强文本信息的监管力度,严格控制文本信息的真实性,并对文本披露进行规范。如加强对误导性陈述和隐瞒重大信息等违规行为的惩罚力度,强制企业提升其信息披露的透明度,减少信息不对称。监管机构通过严格的监管使市场有效运行,从而提升资金配置效率,促进证券市场的健康、平稳发展。

第三,投资者和公众应重视对文本信息的解读。投资者和公众除对财务信息进行解读外,还需要关注文本信息的价值,准确获取来自公司管理层的信号,理性分析公司当前经营状况,最终做出理性的投资行为。对于信息透明度较差的公司,要特别关注其文本信息的披露,结合财务数据分析其披露信息的真实性,做出理性的判断后再进行投资决策。

本研究还存在着不足之处。首先,在MD&A文本情绪测度方面,本文采用机器学习的方法,其准确率不仅跟算法有关,还跟训练样本的数量和质量有关,在以后的研究中可通过改进算法、提升训练样本的数量和质量提高文本情绪测度的准确率。其次,在对解释变量的使用中,本文仅考虑了文本情绪这一文本特征,在以后的研究中可使用更多的文本特征,如文本相似度、可读性等丰富研究内容。最后,在模型设定中,本文仅分析了文本情绪与公司违规行为的相关性,在今后的研究中可优化研究模型,采用机器学习、深度学习等方法,继续研究文本情绪及其他文本特征信息对公司违规的识别作用,深入探究文本信息的价值。

参考文献:

[1] 黄锫.为什么选择性执法:制度动因及其规制[J].中外法学,2021(3):783797.

[2] MCMULLEN D A. Audit committee performance:an investigation of consequences associated with audit committees[J]. Auditing: A Journal of Practice and Theory, 1996, 16(1): 87103.

[3] 陈国进,林辉,王磊.公司治理、声誉机制和上市公司违法违规行为分析[J].南开管理评论,2005(6):3540.

[4] AGRAWAL A, CHADHA S. Corporate governance and accounting scandals[J]. Journal of Law and Economics, 2005, 48(2): 371406.

[5] 周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗:来自中国上市公司违规的证据[J].金融研究,2016(6):193206.

[6] JAESCHKE R, LOPATTA K, YI C. Managers’use of language in corrupt firms’ financial disclosures: evidence from FCPA violators[J]. Scandinavian Journal of Management, 2018, 34(2):170192.

[7] RAHMAN S.Discretionary tone, annual earnings and market returns: evidence from UK interim management statements[J]. International Review of Financial Analysis. 2019,65:101384.

[8] JIANG F, LEE J, MARTIN X, et al. Manager sentiment and stock returns[J]. Journal of Financial Economics,2019, 132(1):126149.

[9] MAI F, TIAN S, LEE C, et al. Deep learning models for bankruptcy prediction using textual disclosures[J]. European Journal of Operational Research, 2019,274(2):743758.

[10]WEI L, LI G, ZHU X, et al.Developing a hierarchical system for energy corporate risk factors based on textual risk disclosures[J]. Energy Economics, 2019,80:452460.

[11]曾慶生,周波,张程,等.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018(9):143160.

[12]陆瑶,朱玉杰,胡晓元.机构投资者持股与上市公司违规行为的实证研究[J].南开管理评论,2012(1):1323.

[13]蔡志岳,吴世农.董事会特征影响上市公司违规行为的实证研究[J].南开管理评论,2007(6):6268.

[14]刘振杰,顾亮,李维安.董事会非正式层级与公司违规[J].财贸研究,2019(8):7687.

[15]周泽将,马静,胡刘芬.经济独立性能否促进监事会治理功能发挥:基于企业违规视角的经验证据[J].南开管理评论,2019(6):6276.

[16]滕飞,辛宇,顾小龙.产品市场竞争与上市公司违规[J].会计研究,2016(9):3240.

[17]孟庆斌,李昕宇,蔡欣园.公司战略影响公司违规行为吗?[J].南开管理评论,2018(3):116129.

[18]孟庆斌,邹洋,侯德帅.卖空机制能抑制上市公司违规吗?[J].经济研究,2019(6):89105.

[19]曹春方,陈露兰,张婷婷.“法律的名义”:司法独立性提升与公司违规[J].金融研究,2017(5):191206.

[20]FELDMAN R, GOVINDARAJ S, LIVNAT J, et al. Management’s tone change, post earnings announcement drift and accruals[J]. Review of Accounting Studies, 2010,15(4):915953.

[21]LI F. The information content of forwardlooking statements in corporate filings: a nave Bayesian machine learning approach[J]. Journal of Accounting Research, 2010,48(5):1049102.

[22]HUANG X,TEOH S H, ZHANG Y. Tone management[J]. Accounting Review,2014,89(3):10831113.

[23]朱朝晖,许文瀚.上市公司年报语调操纵、非效率投资与盈余管理[J].审计与经济研究,2018(3):6372.

[24]周波,张程,曾庆生.年报语调与股价崩盘风险:来自中国A股上市公司的经验证据[J].会计研究,2019(11):4148.

[25]XIAO W ;D, YAO X, LUAN G J. Is textual tone informative or inflated for firm’s future value? Evidence from Chinese listed firms[J]. Economic Modelling, 2021,94:513525.

[26]曾月明, 崔燕来, 陈云. 我国上市公司信息披露违规的影响因素研究:基于2006—2009年数据的实证分析[J]. 经济问题, 2011(1): 11620.

[27]CONNELLY B L, CERTO S T, IRELAND R D, et al. Signaling theory:a review and assessment[J]. Journal of Management, 2010,37(1):3967.

[28]钱爱民,朱大鹏.财务报告文本相似度与违规处罚:基于文本分析的经验证据[J].会计研究,2020(9):4458.

[29]孟庆斌, 杨俊华, 鲁冰. 管理层讨论与分析披露的信息含量与股价崩盘风险:基于文本向量化方法的研究[J]. 中国工业经济, 2017(12): 132150.

[30]LOUGHRAN T, MCDONALD B. Measuring readability in financial disclosures[J]. The Journal of Finance,2014, 69: 16431671.

[本刊相关文献链接]

[1]

编辑:李再扬,高原

猜你喜欢

今日财富(2022年15期)2022-05-24

活力(2019年19期)2020-01-06

交通财会(2018年4期)2018-04-14

科教导刊(2016年26期)2016-11-15

地方财政研究(2015年9期)2016-01-19

湖南财政经济学院学报(2015年5期)2015-02-27

金融法苑(2014年1期)2014-10-17