关于《政府财务报告编制办法》的学习及建议

2016-04-13 02:35张曾莲焦宇阳

财政监督 2016年2期

●张曾莲焦宇阳

关于《政府财务报告编制办法》的学习及建议

●张曾莲焦宇阳

继财政部部长签署财政部令第78号公布《政府会计准则——基本准则》后,财政部又印发了《政府财务报告编制办法(试行)》和两项《操作指南》。本文将对《政府财务报告编制办法(试行)》进行系统性综述,描述其出台背景、主要内容,探讨其主要的改革事项,并在最后提出看法与建议。

政府财务报告编制办法政府会计改革

2015年11月16日,财政部印发了《政府财务报告编制办法(试行)》的通知,并制定发布《政府综合财务报告编制操作指南(试行)》和《政府部门财务报告编制操作指南(试行)》,三项制度将于2017年1月1日起施行。三项制度的发布不仅是政府会计的根本性改革,更是夯实国家治理体系和治理能力现代化的重要基础。

一、出台背景

2013年十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》中全面阐述了我国未来深化财税体制改革的主要内容,提出“建立跨年度预算平衡机制,建立权责发生制政府综合财务报告制度”的重要战略部署,从而将建立权责发生制政府综合财务报告确立为我国未来财税体制改革的重要内容。新《预算法》也对各级政府财政部门按年度编制以权责发生制为基础的政府综合财务报告提出了明确要求。2014年12月31日,国务院批转财政部《权责发生制政府综合财务报告制度改革方案》,对全面推进权责发生制的政府综合财务报告制度改革作出部署,进一步确定了相关改革的总体目标、主要任务、具体内容等,明确指出“力争在2020年前建立具有中国特色的政府会计准则体系和权责发生制政府综合财务报告制度”。

从《权责发生制政府综合财务报告制度改革方案》的相关内容来看,改革工作的具体内容包括“制定政府会计基本准则和具体准则及应用指南”和“健全完善政府会计制度”,即我国未来编制政府综合财务报告应依据政府会计准则和会计制度。但由于会计准则更加偏重指导性,有更优的适应性和灵活性,所以国际上编制政府综合财务报告通常主要依据政府会计准则。因此,我国政府编制政府综合财务报告应主要以政府会计准则为基准,所以为了推动政府财务报告的改革,加快政府会计准则的制定也是相关工作的一个重点。

2015年10月23日,楼继伟部长签署财政部令第78号公布《政府会计准则——基本准则》,并于2017年1月1日开始执行,《基本准则》中确定了以权责发生制的政府财务报告会计基础,政府财务报告的编制主要以权责发生制为基础,以财务会计核算生成的数据为准,构建了政府预算会计和财务会计适度分离并相互衔接的政府会计核算体系,并明确了五个财务会计要素。2015年11月16日,财政部印发了《政府财务报告编制办法(试行)》,并制定发布《政府综合财务报告编制操作指南(试行)》和《政府部门财务报告编制操作指南(试行)》,具体指导政府财务报告编制。

二、政府财务报告编制办法主要内容

(一)总则

总则中指出了《政府财务报告编制办法(试行)》(以下简称办法)的适用范围,即各级政府、各部门和各单位。总则中明确指出政府财务报告要以权责发生制为基础,同时点名报告主体,即政府部门财务报告的主体为政府部门,政府综合财务报告报告主体为政府财政部门。报告的目的是反映政府整体财务状况和运行情况。

(二)财务报告主要内容

《办法》分别对政府部门财务报告和政府综合财务报告的报告内容给出了明确的范围以及两类财务报表附注重点的披露顺序。政府部门财务报告应当包括会计报表、报表附注、财务分析等。政府综合财务报告应当包括会计报表、报表附注、财政经济分析、政府财政财务管理情况等。

(三)政府财务报告编制

政府财务报告内容须符合政府会计准则、政府相关财务会计制度等规定。且政府财务报告应当按公历年度编制,以人民币为报告币种,报告格式需符合财政部统一规定。

对政府部门财务报告和政府综合财务报的编制也分别作出了要求。政府部门财务报告应由本部门所属单位逐级编制,并严格遵守相应制度。政府综合财务报表应当以财政总预算会计报表、农业综合开发资金会计报表、部门财务报表、土地储备资金财务报表、物资储备资金会计报表等为基础编制,也需遵守相应制度。

(四)政府财务报告报送

《办法》明确指出各个层级间的财务报告应按规定内容和时限采取自下而上方式逐级报送财务报告,即政府单位间需按照财务管理关系、要求报送财务报告。各个政府部门根据各单位的财务报告编制财务报告后,再按规定内容和时限报送同级政府财政部门。县级以上地方政府财政部门应当将本级政府综合财务报告以及本行政区政府综合财务报告,按规定内容和时限报送上级政府财政部门。

(五)政府财务报告数据质量审核

政府财务报告的审核包括自行审核、集中会审、委托审核等多种形式,审核重点是政府财务报告数据的真实性、准确性、完整性和规范性。《办法》同时还规定政府各部门、各单位应当对本部门、本单位财务报告进行初审,并需为此承担责任,而后由政府财政部门对部门财务报告进行复审,并给出政府财务报告审核与数据质量监督检查可采取的方法以及其详细说明。

(六)政府财务报告数据资料管理

此部分指出政府财务报告数据资料的涵盖范围,并提出对各部门和各单位以及财政部门对数据资料整理、建档建库的要求。

(七)职责分工

此部分明确列出财政部、地方各级财政部门以及各部门所应承担的职责。

(八)罚则

罚则中指出对于未按照政府会计准则、政府相关财务会计制度和有关政策要求编报,导致严重后果的,予以通报批评;对于编制政府财务报告中有弄虚作假等行为,将依照有关法律予以惩罚。

三、改革内容

(一)政府综合财务报告、部门财务报告的调整事项

由于之前我国的政府财务报告是采用收付实现制,现推行的政府财务报告则采用权责发生制,所以依据两种不同的会计制度,编制涉及的调整事项可分为三类:资产调整项、收入调整项、费用调整项。

根据收付实现制原则处理会计业务时,一是凡本期内实际收到的收入和支付的费用,无论其是否应归属本期,均应作为本期的收入和费用处理;二是凡本期未曾收到的收入和未曾支付的费用,即使应归属本期,亦不应作为本期的收入和费用予以处理。根据权责发生制原则处理会计业务时,一是凡本期内实际发生并应属本期的收入和费用,无论其款项是否收到或付出,均应作为本期的收入和费用处理;二是凡不应属于本期的收入和费用,即使款项已经收到或支付,亦不应作为本期的收入和费用予以处理。

由于制度的转变,在日后编制政府财务报告时,对资产、收入、费用应根据政府承担其责任是否属于当前来增加或减少以上科目的数值。

同时,政府综合财务报告属于合并财务报告,政府部门财务报告由部门所属单位逐级合并编制,所以对于财政部门与各部门之间、部门与部门之间、财政内部、部门内部那些需要抵消的事项在编制政府财务报告时应予以抵消。

(二)规范了编制政府财务报告的程序

《方法》中明确规定了编报政府财务报告的程序。

一是政府各单位编制好部门财务报告后,需按规定内容和时限采取自下而上方式逐级报送,并由政府各个部门对本部门的财务报告进行初审,后交由政府财政部门对部门财务报告进行复审。

二是各级政府财政部门应合并部门和其他纳入合并范围主体的财务报表,编制以资产负债表、收入费用表等财务报表为主要内容的本级政府综合财务报告。同时,县级以上政府财政部门要合并汇总本级政府综合财务报告和下级政府综合财务报告,编制本行政区政府综合财务报告。各级政府财政部门应当对本级政府综合财务报告真实性、准确性、完整性、规范性进行初审并负责。上级财政部门应认真做好对下级政府综合财务报告的审核工作,确保报告数据资料的准确性、完整性、规范性。

(三)为信息使用者提供所需、可靠的信息

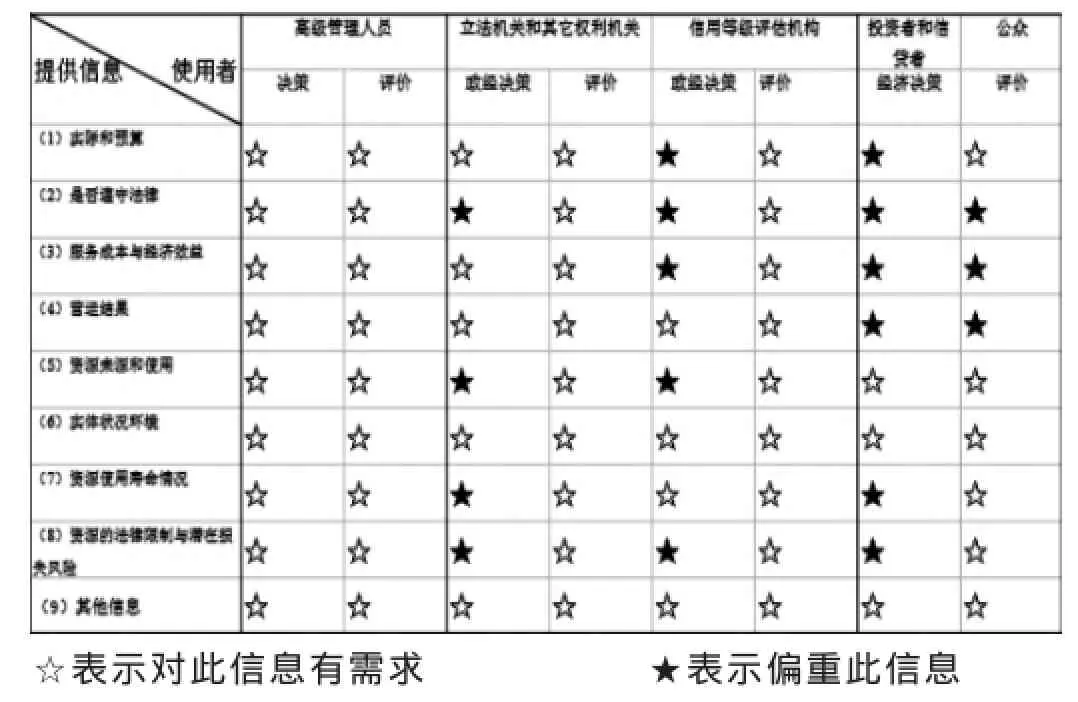

政府财务报告主要给使用者提供政府整体的运行和财务状况,如政府的预算与实际支出、政府的营运结果、政府资源的来源与使用情况等。政府财务的主要使用者可分为三类,内部使用者、准外部使用者以及外部使用者。内部使用者基本上为政府内部的管理人员,作为内部人员,他们拥有较大的便利去行驶其权利来获取他们所需的信息。准外部信息使用者可能根据政府的财务报告来对政府的资源使用、管理情况进行评价。外部信息使用者为接受公共服务的对象、投票人、纳税人等,他们需要政府受托责任履行情况的信息。由表1可以看出,准外部信息使用者和外部信息使用者所需信息广泛,但获取信息的渠道有限,所以政府财务报告应将外部和准外部使用者作为其目标使用者,提供较为全面的政府信息,尽量照顾特殊信息需求。

表1政府财务报告使用者及其使用信息

我国之前所采用收付实现制为基础编制财务报表,坚持以现金流动为标准,难以适应新形势的需要,不能对政府的财务状况进行有效的评估,不能明确地反映政府财政政策的意图,且财务报告可靠性差,具有局限性。现在,政府财务报表采用权责发生制为基础,清晰地反映政府的财务信息和预算执行信息,加强资产负债管理与财务管理水平,从而更好地帮助政府履行公共受托责任,向社会公众提供做出相关决策的重要信息。

四、建议

其一,《方法》的出台对各级政府财政管理的规范性要求大幅提高,特别是在债务融资管理的规范性约束和透明度方面,很大程度是政府管理行为规范的一场自我革命。同时对包括资产和负责的计价、核算和分析等,提出一系列新的工作要求,如,资产评估难度较大,资产计量采用什么方式对资产进行计量?采用货币计量资产价值时,如何处理好资产估值的稳定性?而自然资源更是难以把控,对自然资源以什么样的方式进行披露也是一个难题。所以进行资产评估时,需要专业的人员和科学准确的数据支撑。然而,大多数单位这方面基础较为薄弱,因此,能否完成公正、可靠的政府财务报告,关键在于政府是否可以做到管理上、技术上的成功。

其二,为了满足使用者的信息需求,权责发生制政府财务报告涉及的业务范围更广,会计确认、计量方法更加复杂,然而许多政府会计人员对某些领域十分陌生,所以政府在以后应大力加强人员的培训,同时需要政府各部门对会计观念有所转变,积极配合,在编制好政府部门财务报告的基础上才能更优地编制综合财务报告。

其三,从政府财务报告编制、审查和监督的角度考虑,对财务报告的审核可以采取多元化。审核人员不仅仅局限于财政部方面的人员,也可由审计署、人大常委会等机构共同组成审查机构,保证财务报告的可靠性、真实性。■

(本文系国家自科基金青年项目“我国政府会计准则制定的动因、路径、内容与效果研究”〈71302164〉、国家社会科学基金教育学青年课题“学前教育成本核算、成本分担与收费定价研究”〈CFA130152〉、国家级本科创新项目“政府综合财务报告构建与实施研究”〈14990044〉的阶段性研究成果。)

(作者单位:北京科技大学东凌经济管理学院)

1.陈志斌.2015.政府综合财务报告制度改革新亮点[J].财务与会计,4。

2.路军伟.2015.政府财务报告使用者及其需求的国际比较与分析[J].会计与经济研究,1。

3.汤林闽.2015.政府综合财务报告制度建设重点:政府会计准则和政府资产负债表[J].地方财政研究,9。

猜你喜欢

今日财富(2022年15期)2022-05-24

交通财会(2020年2期)2020-02-28

活力(2019年19期)2020-01-06

群众(2019年4期)2019-03-19

江西建材(2018年2期)2018-04-14

消费导刊(2017年20期)2018-01-03

中国市场(2016年29期)2016-07-19

现代经济信息(2016年13期)2016-06-17

财经界(2016年1期)2016-01-19

湖南财政经济学院学报(2015年5期)2015-02-27